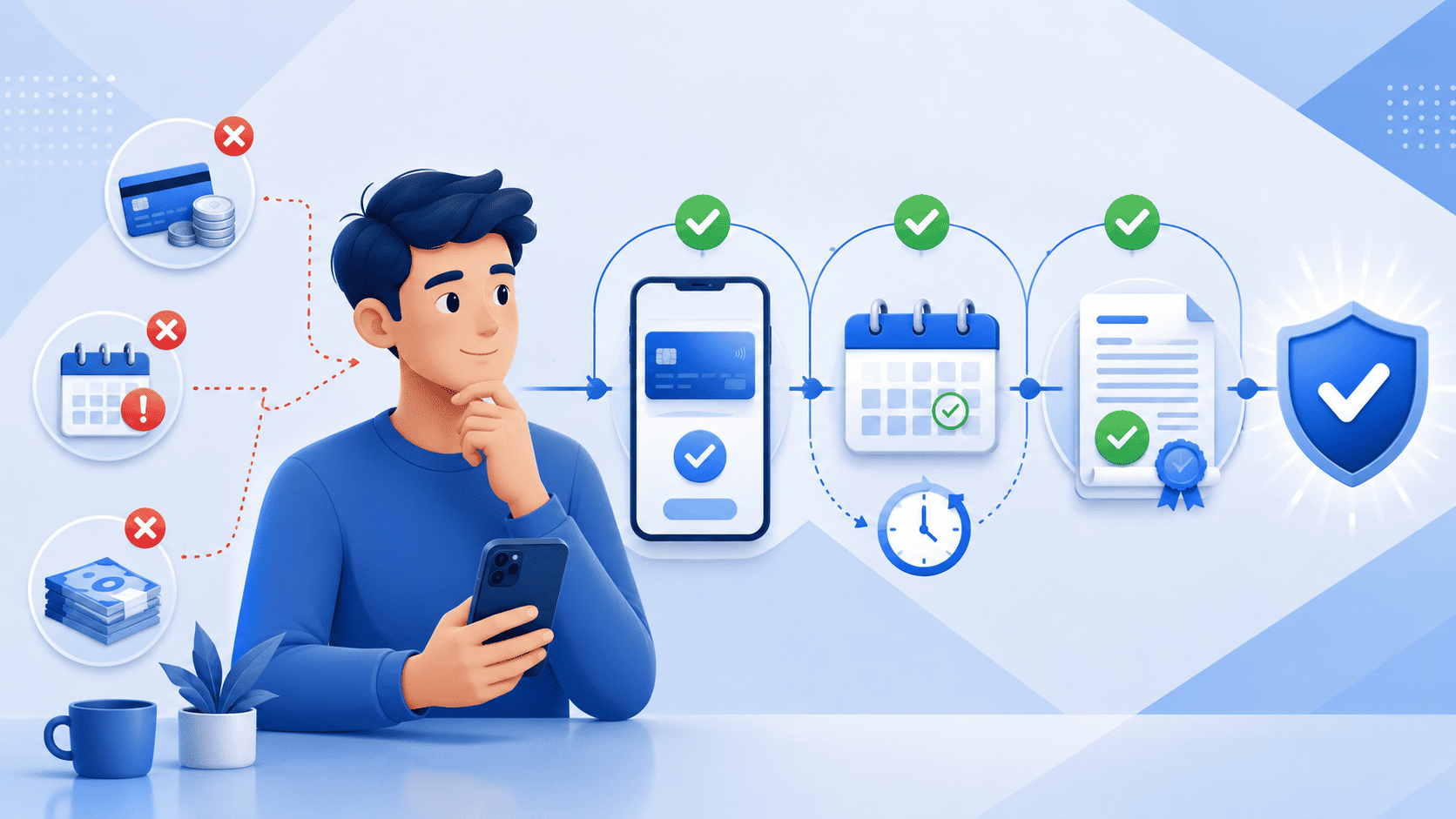

Акции «0%» — это не миф, а действенный маркетинговый инструмент МФО для привлечения новых клиентов. Но это игра с очень жесткими правилами. Обычно нулевая ставка действует строго на первый займ для нового клиента и на ограниченный льготный период — например, от 7 до 30 дней.

Важно понимать, что будет, если вы не уложитесь в этот срок. В большинстве случаев проценты начислятся не с даты окончания льготного периода, а за ВСЕ дни пользования деньгами с момента получения. Это может превратить маленький долг в большой. Поэтому стратегия проста: берите по такой акции ровно ту сумму, которую вы гарантированно сможете вернуть в этот короткий «беспроцентный» период. Рассчитайте не «примерно», а с учетом всех ваших обязательных расходов. И установите в календаре не одну, а две даты: первую — за 3 дня до срока, чтобы подготовить деньги, вторую — за день, чтобы совершить платеж и избежать любых задержек.

Что представляют из себя беспроцентные займы?

Займ без процентов — это микрозайм под 0%, по которому заемщик возвращает только полученную сумму без переплаты. Обычно такие предложения доступны новым клиентам МФО при первом обращении: компания знакомит заемщика с сервисом, а клиент может получить деньги на карту, счет, электронный кошелек или другим способом без начисления процентов при своевременном возврате.

На Zaim.com можно сравнить предложения микрофинансовых организаций, выбрать сумму, срок, ставку 0%, ПСК, способ получения денег и подать онлайн-заявку. В карточках МФО указаны лимиты, требования к заемщику, срок рассмотрения, способы выдачи, погашение, продление и основные условия договора.

Как работает займ под 0%

Беспроцентный займ чаще всего действует как акция для нового клиента. Если заемщик впервые обращается в конкретную МФО, выбирает сумму и срок в рамках условий акции, подписывает договор и возвращает деньги в установленную дату, проценты не начисляются. В итоге сумма к возврату равна сумме займа.

Важно смотреть не только рекламную ставку 0%, но и индивидуальные условия договора. В них указываются срок займа, дата платежа, ПСК, сумма к возврату, правила акции, возможные комиссии, дополнительные услуги и условия, при которых льготная ставка перестает действовать.

Кому подходит беспроцентный займ

Займ без процентов может подойти, если нужна небольшая сумма на короткий срок: до зарплаты, на оплату счета, покупку, ремонт, лекарства, транспорт, связь или другой срочный расход. Такой вариант особенно удобен, если заемщик точно знает дату поступления денег и может закрыть договор вовремя.

Обычно для оформления нужны паспорт РФ, мобильный телефон, банковская карта или счет на имя заемщика. МФО может учитывать возраст, гражданство, регистрацию, доход, занятость, кредитную историю, БКИ, ПДН, активные обязательства и внутренний скоринг.

Условия займа без процентов

| Параметр | Что проверить |

|---|---|

| Статус клиента | Акция чаще действует только для новых клиентов МФО |

| Ставка | В договоре должна быть указана ставка 0% или условия скидки на проценты |

| Срок | Обычно беспроцентный период ограничен несколькими днями или неделями |

| Сумма | Для первого займа лимит часто ниже, чем для повторных клиентов |

| Дата платежа | День возврата нужно проверить до подписания договора |

| ПСК | Полная стоимость займа должна быть понятна до оформления |

| Просрочка | При нарушении срока льгота может быть отменена |

| Дополнительные услуги | Страховка, подписка, SMS-информирование и сервисный пакет должны быть добровольными |

Как оформить займ без процентов

Чтобы получить микрозайм, выберите предложение на Zaim.com и сравните сумму, срок, ставку, ПСК, способ получения денег и требования к заемщику. После выбора МФО перейдите на сайт компании и заполните онлайн-анкету.

Обычно оформление проходит так:

- выбрать МФО с первым займом под 0%;

- указать сумму и срок возврата;

- заполнить анкету заемщика;

- ввести паспортные и контактные данные;

- подтвердить номер телефона SMS-кодом;

- выбрать способ получения денег;

- дождаться решения по заявке;

- проверить договор, ПСК и дату платежа;

- подписать документы онлайн;

- получить деньги на карту, счет, кошелек или другим доступным способом.

Что важно перед подписанием

Перед оформлением проверьте, действует ли акция именно на выбранную сумму и срок. Иногда ставка 0% применяется только для первого займа, только на короткий период или только при возврате строго в дату договора. Если платеж задерживается, МФО может начислить проценты по стандартной ставке за период пользования деньгами.

Также стоит проверить, не подключены ли платные услуги: страховка, подписка, проверка кредитного рейтинга, телемедицина, юридическая консультация, SMS-информирование или сервисный пакет. Если дополнительные опции не нужны, их лучше отключить до подписания договора.

Получение и погашение

Деньги могут быть переведены на банковскую карту, счет, электронный кошелек, через СБП, систему денежных переводов или выданы наличными, если такой способ доступен у выбранной МФО. Самый распространенный вариант — займ без процентов на карту заемщика.

Погасить займ можно в личном кабинете, банковской картой, переводом по реквизитам, через СБП, электронный кошелек, терминал, салон связи, кассу банка или офис МФО. После оплаты стоит проверить статус договора и сохранить чек до полного закрытия займа.

Плюсы и ограничения

Главный плюс — отсутствие переплаты при соблюдении условий акции. Заемщик берет, например, 5 000 ₽ и при своевременном возврате закрывает договор на те же 5 000 ₽. Дополнительно первый займ под 0% помогает познакомиться с МФО, проверить личный кабинет, способы погашения и скорость перевода денег.

Ограничения тоже важны: беспроцентный займ обычно доступен один раз в каждой МФО, сумма для нового клиента может быть небольшой, срок — коротким, а просрочка может отменить льготные условия. Поэтому такой продукт лучше использовать для понятной краткосрочной задачи, а не для длительной финансовой нагрузки.

Подбор займов без процентов среди предложений МФО на Zaim.com

613

613