12892

12892

МФО может не согласовать заявку даже при корректно заполненной анкете и повторном обращении постоянного клиента. Обычно решение принимает автоматическая скоринговая система: она оценивает кредитную историю, долговую нагрузку, доход, персональные данные, устройство, способ получения денег и внутренние правила конкретной микрофинансовой организации.

Итоговое решение не всегда связано только с кредитной историей. На него могут влиять самозапрет на кредиты и займы, данные БКИ, ПДН, частота заявок, реквизиты карты или счета, способ выдачи, возраст, регион, сумма, срок и технические параметры анкеты. Ниже — подробная инструкция, почему МФО отказывают в займе, что проверить после решения по заявке и как повысить вероятность одобрения законными способами.

Как МФО принимает решение по заявке

Микрофинансовая организация оценивает вероятность своевременного возврата займа. Для этого используется скоринг — автоматическая модель, которая сопоставляет анкету, кредитный отчет, данные БКИ, ПДН, историю заявок, технические параметры и требования конкретной МФО.

У разных компаний правила оценки отличаются. Поэтому один и тот же заемщик может получить разные решения: одна МФО предложит меньшую сумму, другая — короткий срок, третья — уточнение данных или другой способ получения денег.

Что проверяет скоринг МФО

Современные МФО используют автоматизированные алгоритмы, которые обрабатывают заявку за несколько секунд. Такая обработка связана с персональными данными заемщика и должна соответствовать требованиям 152-ФЗ «О персональных данных».

Скоринг обычно оценивает:

- корректность анкеты: ФИО, паспорт, дата рождения, телефон, адрес;

- кредитную историю через БКИ по 218-ФЗ «О кредитных историях»;

- ПДН — показатель долговой нагрузки;

- количество активных кредитов, займов и кредитных карт;

- частоту заявок в банки и МФО;

- доход, занятость и регулярность поступлений;

- возраст, регион, гражданство и регистрацию;

- совпадение данных заемщика и владельца карты или счета;

- технические параметры: устройство, IP, геолокацию, VPN, скорость заполнения формы;

- наличие самозапрета на кредиты и займы.

Как МФО сообщает итоговое решение

МФО обычно сообщает один из вариантов: заявка одобрена, доступна меньшая сумма, нужен другой способ получения денег или заявка не согласована. Подробную логику скоринга компании обычно не раскрывают, потому что модель оценки риска является внутренним инструментом кредитора.

Итоговое решение может складываться из нескольких параметров: данных анкеты, кредитной истории, дохода, внутренних лимитов МФО, самозапрета, технических факторов или ограничений по способу выдачи. Поэтому клиенту редко называют один точный пункт, который повлиял на результат.

Почему решение разных МФО может отличаться

У каждой МФО свои требования к заемщику, лимиты, продуктовая линейка, правила оценки ПДН и внутренние ограничения. Одна компания может не согласовать заявку, другая — предложить меньшую сумму, третья — выбрать другой способ выдачи денег.

При этом лучше не отправлять заявки во все МФО подряд. Частые обращения за короткий период могут отражаться в кредитной истории и учитываться скорингом как активный поиск заемных средств.

Какие параметры чаще всего влияют на решение МФО

Анкета и персональные данные

Даже небольшое расхождение в анкете может повлиять на автоматическую идентификацию заемщика. МФО сверяет данные с БКИ, оператором связи, банком, внутренними базами и документами клиента.

Чаще всего проверяют:

- ФИО полностью, включая отчество;

- дату рождения;

- серию и номер паспорта;

- дату выдачи и код подразделения;

- адрес регистрации и проживания;

- номер телефона;

- email;

- данные карты или счета для получения денег.

Типовая ситуация: заемщик указал старый адрес регистрации, другой номер телефона или допустил опечатку в паспортных данных. Для человека это может выглядеть как мелочь, но автоматическая система видит расхождение и отправляет заявку на дополнительную проверку.

Актуальность документов и регистрации

МФО обязана идентифицировать заемщика и проверять документы. Это связано не только с внутренней политикой компании, но и с требованиями законодательства, включая 115-ФЗ о противодействии легализации доходов.

Заявка может потребовать уточнения, если:

- паспорт заменен, но данные в анкете или БКИ еще не обновлены;

- регистрация указана иначе, чем в документах;

- онлайн-идентификация не подтверждает профиль заемщика;

- селфи, фото паспорта или сканы плохо читаются;

- данные в анкете отличаются от данных в БКИ;

- карта или счет оформлены на другого человека.

Кредитная история и данные БКИ

Кредитная история — один из ключевых факторов при рассмотрении заявки. В ней отражаются кредиты, микрозаймы, кредитные карты, заявки, графики платежей, закрытые договоры, реструктуризация, кредитные каникулы и передача долга новому кредитору.

На решение МФО могут повлиять:

- активные просрочки;

- несколько действующих микрозаймов одновременно;

- частые заявки в разные МФО;

- длительная история задержек платежей;

- судебные документы или исполнительные производства;

- дубли, ошибки или устаревшие статусы в БКИ;

- короткая или пустая кредитная история.

Кредитная история может храниться сразу в нескольких бюро. Чтобы увидеть общую картину, сначала нужно узнать список своих БКИ через Госуслуги или Центральный каталог кредитных историй, а затем запросить отчеты.

ПДН и текущая финансовая нагрузка

ПДН показывает, какая часть дохода заемщика уже уходит на платежи по кредитам, займам, кредитным картам и другим обязательствам. Если текущая нагрузка заметная, МФО может предложить меньшую сумму, короткий срок или другое решение по заявке.

На ПДН влияют:

- ежемесячные платежи по кредитам;

- активные микрозаймы;

- кредитные карты и лимиты;

- рассрочки;

- поручительства;

- доход заемщика и его регулярность.

Банк России устанавливает макропруденциальные лимиты для кредиторов, в том числе для МФО. Поэтому компании внимательнее оценивают заемщиков с высокой долговой нагрузкой и могут ограничивать выдачи по таким заявкам.

Доход и регулярность поступлений

В анкете МФО обычно просит указать доход, занятость, профессию и стаж. Эти данные помогают оценить платежеспособность заемщика. Если доход нерегулярный или не подтверждается косвенными признаками, система может предложить меньшую сумму или запросить дополнительные данные.

Что помогает:

- указывать реальный доход без завышения;

- добавить дополнительные источники поступлений, если они стабильны;

- подготовить справку о доходах, если МФО ее запрашивает;

- использовать банковскую выписку для подтверждения регулярных поступлений;

- не менять данные о доходе хаотично в разных заявках.

Частота заявок

Если заемщик за один-два дня отправляет заявки в разные банки и МФО, это может выглядеть как активный поиск заемных средств. Такие обращения могут фиксироваться в кредитной истории и учитываться внутренними скоринговыми моделями.

Лучше выбирать 1–2 подходящих варианта, проверять требования заранее и подавать заявки точечно. Это помогает сохранить более стабильный кредитный профиль.

Самозапрет на кредиты и займы

Самозапрет — это отметка в кредитной истории, которая ограничивает оформление новых потребительских кредитов и микрозаймов. Если самозапрет установлен, банк или МФО должны учитывать эту информацию при рассмотрении заявки.

Самозапрет может быть полным или частичным: например, только на дистанционные заявки, только на МФО или на все потребительские кредиты и займы. Проверить и снять самозапрет можно через Госуслуги, а также через МФЦ.

Если заемщик недавно снял самозапрет, стоит убедиться, что информация обновилась в кредитной истории, а МФО получила актуальные данные из БКИ.

Способ выдачи, карта и СБП

Некоторые МФО предлагают выдачу денег через СБП, банковскую карту, счет или наличными в офисе. Если выбранный способ не соответствует условиям компании, заявка может потребовать корректировки.

Что проверить:

- подключена ли СБП в приложении банка;

- поддерживает ли карта получение перевода;

- есть ли ограничения по счету;

- совпадают ли данные заемщика и владельца карты;

- доступен ли альтернативный способ получения денег.

Данные заемщика и владельца карты

При выдаче онлайн-займа МФО проверяет, что счет или карта для перечисления денег принадлежат самому заемщику. Если реквизиты оформлены на другого человека, компания может предложить выбрать другой способ получения.

Чтобы избежать такой ситуации, лучше указывать собственную карту или счет. Если карты нет, можно проверить, доступна ли выдача наличными в офисе МФО или другой официальный способ получения займа.

Период охлаждения по займам

По потребительским кредитам и займам может действовать период охлаждения — пауза между подписанием договора и доступом к деньгам. Его длительность зависит от суммы займа.

Для заемщика это означает, что предварительное одобрение не всегда равно моментальному перечислению денег. В период проверки заемщик может отказаться от получения денег, а кредитор проводит предусмотренные законом процедуры.

Лимиты и правила конкретной МФО

Иногда решение по заявке связано не с кредитной историей заемщика, а с лимитами конкретной компании: по сумме, региону, возрасту, способу выдачи, типу карты, повторным заявкам или внутренней политике риска.

Например, МФО может:

- одобрять новым клиентам только небольшие суммы;

- ограничивать выдачу в отдельных регионах;

- уменьшать лимит при высокой ПДН;

- делать паузу перед повторным займом после закрытия предыдущего;

- временно менять правила из-за внутренних лимитов портфеля.

Технические и поведенческие параметры

МФО используют антифрод-системы, которые анализируют не только анкету, но и цифровое поведение. Это помогает защитить заемщика и кредитора от спорных заявок и оформления займов третьими лицами.

На дополнительную проверку могут повлиять:

- VPN или прокси;

- частая смена IP-адреса;

- нестандартная геолокация;

- разные устройства при повторных заявках;

- слишком быстрое заполнение анкеты;

- несовпадение региона, телефона, карты и адреса;

- массовые заявки через агрегаторы.

Если заявка подается с обычного устройства, без VPN, с актуального номера телефона и собственной карты, системе проще подтвердить профиль заемщика.

Что проверить после решения по заявке

Анкету и персональные данные

Начните с простой проверки анкеты. Расхождение в одном символе может повлиять на автоматическую идентификацию заемщика.

Проверьте:

- ФИО и отчество;

- дату рождения;

- паспортные данные;

- адрес регистрации;

- номер телефона;

- email;

- доход и занятость;

- номер карты или счета;

- совпадение данных во всех документах.

Кредитный отчет в БКИ

Следующий шаг — проверить кредитный отчет. Он помогает увидеть активные кредиты и займы, заявки, закрытые договоры, статусы, просрочки, дубли и возможные ошибки.

Что посмотреть в отчете:

- в каких БКИ хранится история;

- сколько активных договоров открыто;

- есть ли просрочки или спорные записи;

- корректно ли закрыты старые займы;

- нет ли чужих договоров;

- нет ли дублей одной и той же записи;

- сколько заявок было за последние недели.

Если в кредитной истории есть ошибка, ее можно оспорить через БКИ и одновременно запросить корректировку у кредитора.

Самозапрет, СБП и реквизиты

После решения по заявке стоит проверить не только кредитную историю, но и технические условия выдачи денег. Иногда заявка требует уточнения из-за самозапрета, способа перечисления или реквизитов.

Проверьте:

- не установлен ли самозапрет на кредиты и займы;

- подключена ли СБП;

- оформлена ли карта на заемщика;

- активна ли карта;

- есть ли лимиты на входящие переводы;

- совпадает ли ФИО в банке, анкете и паспорте.

Платные сервисы подбора займов

Платные сервисы подбора и агрегаторы не гарантируют одобрение, потому что решение принимает конкретная МФО. Если сервис массово отправляет заявки, это может увеличить количество обращений в кредитной истории.

Перед использованием сервиса проверьте:

- является ли сайт кредитором или только посредником;

- есть ли платная подписка;

- сколько стоит услуга;

- как отключить списания;

- какие МФО получают заявку;

- есть ли согласие на передачу данных.

Если подключилась платная подписка, порядок отказа можно посмотреть в статье «Платные услуги МФО: как отказаться».

Что сделать, чтобы повысить вероятность одобрения

Исправить данные и обновить документы

Первый шаг — привести в порядок персональные данные. Важно, чтобы анкета совпадала с паспортом, БКИ, банковской картой и контактными данными.

Что сделать:

- обновить паспортные данные после замены документа;

- указать актуальный адрес регистрации;

- использовать собственный номер телефона;

- проверить email;

- убрать противоречия между разными заявками;

- подготовить фото паспорта или селфи, если МФО их запрашивает.

Снизить долговую нагрузку

Если активных обязательств много, лучше сначала уменьшить ПДН: закрыть небольшие займы, снизить лимиты по ненужным кредитным картам, урегулировать просрочки и обновить данные в БКИ.

| Что влияет на решение | Что можно сделать |

|---|---|

| Несколько активных микрозаймов | Постепенно закрыть часть договоров |

| Высокие платежи относительно дохода | Снизить нагрузку или подтвердить доход |

| Много кредитных карт с лимитами | Оставить только нужные продукты |

| Просрочки или спорные статусы | Урегулировать долг и проверить БКИ |

| Частые заявки | Сделать паузу и подавать заявки точечно |

Сделать паузу после нескольких заявок

Если подряд было несколько отрицательных решений, лучше не продолжать отправлять заявки в тот же день. Пауза помогает снизить частоту запросов и дает время проверить кредитную историю, анкету, самозапрет, карту и долговую нагрузку.

Практичный подход:

- остановить новые заявки на 7–14 дней;

- проверить БКИ и активные договоры;

- закрыть мелкие остатки, если это возможно;

- обновить документы;

- выбрать 1–2 подходящие МФО по требованиям;

- подавать заявку на реалистичную сумму и срок.

Запрашивать меньшую сумму и короткий срок

Если ранее заявка не согласовывалась, можно попробовать меньшую сумму и срок, который реально соответствует доходу. Для МФО небольшой заем с понятным графиком обычно выглядит более управляемо, чем крупная сумма при высокой нагрузке.

Подтвердить доход

Многие МФО выдают займы без справок, но подтвержденный доход может повысить качество анкеты. Особенно это важно при нестабильной кредитной истории, высокой ПДН или запросе на большую сумму.

Что может помочь:

- справка о доходах;

- выписка по банковскому счету;

- регулярные поступления на карту;

- данные о самозанятости;

- дополнительный стабильный доход;

- корректное указание работодателя и стажа.

Урегулировать просрочки и получить подтверждения

Если есть просроченные обязательства, лучше сначала урегулировать их: закрыть долг, согласовать реструктуризацию, получить новый график или справку о погашении. После этого нужно проверить, что данные обновились в БКИ.

Полезно сохранить:

- чеки об оплате;

- банковские выписки;

- справки о закрытии займов;

- новые графики платежей;

- ответы МФО;

- кредитный отчет после обновления статусов.

Использовать только корректные данные

В анкете нужно указывать достоверную информацию. Недостоверный доход, чужие реквизиты или документы с расхождениями могут привести к дополнительной проверке и отрицательному решению. МФО сопоставляют сведения из анкеты, БКИ, банка, документов и антифрод-систем.

Безопаснее работать с реальным профилем: подтвердить доход, снизить долговую нагрузку, обновить документы, исправить ошибки в БКИ и подавать заявки точечно.

План после нескольких решений по заявкам

Стоп-стратегия на 7–14 дней

После серии отрицательных решений главная задача — не увеличивать количество заявок. Лучше сделать паузу, собрать полную картину и понять, какой фактор мешает одобрению.

За 7–14 дней можно:

- проверить кредитную историю;

- найти активные займы и кредиты;

- посчитать ПДН;

- проверить самозапрет;

- обновить паспортные и контактные данные;

- подключить СБП, если МФО выдает деньги этим способом;

- проверить карту и реквизиты;

- выбрать 1–2 заявки вместо массовой рассылки.

Переговоры с текущими кредиторами

Если цель нового займа — закрыть старые обязательства, сначала стоит обсудить варианты с текущими кредиторами. Это может быть удобнее, чем новый договор с новой ПСК и дополнительными платежами.

Возможные варианты:

- реструктуризация долга;

- кредитные каникулы при наличии основания;

- индивидуальный график платежей;

- частичное погашение с фиксацией остатка;

- перерасчет начислений;

- снижение неустойки по соглашению сторон.

Такие варианты помогают стабилизировать график и снизить риск новых просрочек без оформления очередного микрозайма.

Легальные альтернативы МФО

Если новые займы не одобряют, можно рассмотреть легальные альтернативы, а не сомнительные предложения с предоплатой или обещанием «100% одобрения».

Возможные варианты:

- банк, если кредитный профиль позволяет подать заявку;

- кредитная карта с небольшим лимитом;

- овердрафт по зарплатному счету;

- рассрочка у продавца;

- помощь родственников или знакомых с распиской;

- реструктуризация текущих долгов.

Юридические варианты при большой долговой нагрузке

Если обязательства уже находятся на судебной или исполнительной стадии, нужно проверять документы и действовать юридически. Важно понимать, есть ли судебный приказ, решение суда, исполнительное производство или передача долга новому кредитору.

Проверьте:

- банк данных исполнительных производств ФССП;

- судебные приказы;

- уведомления от кредиторов;

- договоры цессии;

- расчеты задолженности;

- статусы в БКИ.

Если обслуживать долги стало невозможно, можно отдельно оценить банкротство физического лица по закону 127-ФЗ «О несостоятельности (банкротстве)». Это крайний сценарий, который требует оценки последствий и документов.

Как проверить сервис подбора перед вводом данных

Почему гарантия одобрения требует проверки

Ни одна легальная МФО или банк не может гарантировать выдачу денег до проверки заемщика. Решение зависит от анкеты, БКИ, ПДН, требований компании, самозапрета, реквизитов и внутренних правил скоринга.

Фразы «100% одобрение», «без отказа», «комиссия за выдачу», «оплатите страховку до займа» или «гарантируем деньги сегодня» нужно проверять особенно внимательно. Часто такие предложения связаны не с МФО, а с сервисами подбора, платными подписками или посредниками.

Что проверить перед вводом карты и анкеты

Перед вводом карты и персональных данных проверьте, кто именно оказывает услугу: МФО, банк, агрегатор или сервис подбора.

Обратить внимание стоит на такие признаки:

- просят оплату до выдачи займа;

- обещают одобрение при любой кредитной истории;

- не указывают полное юридическое лицо;

- нет ИНН, ОГРН и реквизитов;

- непонятна стоимость услуги;

- есть регулярная подписка;

- деньги просят перевести на карту физического лица;

- нет договора или оферты до оплаты.

Если есть сомнения, проверьте компанию через сервис Банка России «Проверить финансовую организацию». Если услуга уже подключилась, поможет инструкция «Платные услуги МФО: как отказаться». Если есть признаки оформления займа без согласия, смотрите материал «Мошенники оформили микрозайм: что делать».

Почему важно указывать достоверные данные

Попытка указать недостоверный доход, чужие реквизиты или документы с расхождениями может привести к дополнительной проверке и отрицательному решению. МФО сопоставляют сведения из анкеты, БКИ, банка, документов и антифрод-систем.

Безопаснее работать с реальным профилем: подтвердить доход, снизить долговую нагрузку, обновить документы, исправить ошибки в БКИ и подавать заявки точечно.

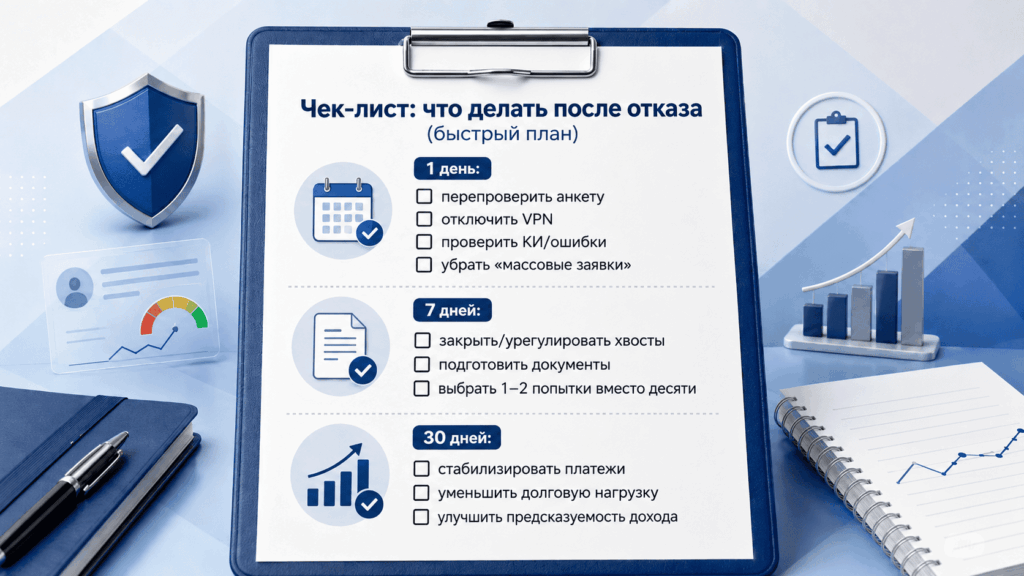

Чек-лист после решения по заявке

В первый день

- остановить новые заявки;

- перепроверить анкету;

- сверить паспорт, телефон, адрес и email;

- проверить карту или счет для получения денег;

- отключить VPN или прокси перед новой заявкой;

- проверить самозапрет;

- узнать, в каких БКИ хранится кредитная история;

- проверить последние заявки и активные договоры.

За 7 дней

- запросить кредитный отчет;

- найти ошибки, дубли и спорные записи;

- закрыть мелкие остатки, если это возможно;

- получить справки о закрытии займов;

- подготовить подтверждение дохода;

- выбрать 1–2 МФО с подходящими требованиями;

- уменьшить запрашиваемую сумму до реалистичной;

- подать заявку только после проверки данных.

За 30 дней

- соблюдать график по текущим обязательствам;

- снизить долговую нагрузку;

- не подавать массовые заявки;

- обновить статусы в БКИ;

- урегулировать просрочки или получить новый график;

- поддерживать регулярные поступления на счет;

- повторно проверить кредитный отчет;

- выбирать заявки точечно, по требованиям конкретной МФО.

Итог: почему МФО отказывают в займе

МФО может отказать в займе, когда скоринг видит повышенный риск или заявка не соответствует требованиям конкретной компании. Причиной может быть кредитная история, ПДН, частые заявки, ошибки в анкете, неподтвержденный доход, самозапрет, несовпадение карты и заемщика, технические параметры или внутренние лимиты МФО.

После отрицательного решения не стоит сразу отправлять заявки во все организации. Лучше проверить анкету, БКИ, самозапрет, карту, СБП, активные займы и долговую нагрузку. Если есть ошибки — исправить их, если есть просрочки — урегулировать, если заявок слишком много — сделать паузу.

Повысить вероятность одобрения можно законными способами: обновить документы, подтвердить доход, снизить ПДН, выбрать меньшую сумму, подавать заявки точечно и использовать только официальные сервисы. Если новая заявка нужна для закрытия старого долга, стоит сначала рассмотреть реструктуризацию, кредитные каникулы или индивидуальный график с текущими кредиторами.

Популярные вопросы

Почему МФО отказывает без объяснения причины?

Решение обычно принимает автоматическая скоринговая система. Она оценивает сразу несколько факторов: кредитную историю, ПДН, анкету, доход, заявки, самозапрет, реквизиты и внутренние правила МФО. Поэтому компания часто сообщает только итоговое решение без подробной расшифровки.

Может ли МФО отказать постоянному клиенту?

Да, может. Даже если раньше займы одобрялись, решение может измениться из-за высокой долговой нагрузки, новых записей в БКИ, частых заявок, внутренних лимитов МФО, самозапрета или обновленных правил проверки заемщика

Влияет ли самозапрет на одобрение займа?

Да. Если в кредитной истории установлен самозапрет на кредиты и займы, МФО должна учитывать эту отметку при рассмотрении заявки. Перед подачей заявки нужно проверить статус самозапрета и при необходимости снять его официальным способом.

Почему МФО может не перевести деньги на карту?

При онлайн-займе МФО проверяет, что карта или счет принадлежат самому заемщику. Если данные владельца карты не совпадают с анкетой, компания может не перечислить деньги и предложить другой способ получения.

Что делать, если все МФО отказывают?

Сделайте паузу на 7–14 дней, проверьте БКИ, анкету, самозапрет, карту, ПДН и активные долги. Не отправляйте массовые заявки. Если причина в текущей нагрузке, лучше рассмотреть реструктуризацию, кредитные каникулы или индивидуальный график с действующими кредиторами.