12691

12691

Кредитная история показывает, как заемщик пользуется кредитами, микрозаймами, кредитными картами, рассрочками и другими финансовыми обязательствами. Микрозаймы в МФО отражаются в ней так же, как банковские кредиты: бюро кредитных историй фиксируют заявки, выданные займы, суммы, сроки, график платежей, досрочное погашение, реструктуризацию, кредитные каникулы, статус договора и закрытие обязательства.

Сам факт обращения в МФО не является негативным фактором. Для банков, МФО и скоринговых систем важнее общая картина: сколько займов оформлялось, как часто подавались заявки, соблюдался ли график, какая долговая нагрузка у заемщика, есть ли активные договоры, спорные записи в БКИ, судебные документы или исполнительные производства. Ниже — подробная инструкция, как микрозаймы влияют на кредитный профиль, как проверить кредитную историю и что сделать для ее восстановления.

Кредитная история и МФО: главное

Кредитная история — это отчет о финансовых обязательствах заемщика. В нем отражаются кредиты, микрозаймы, кредитные карты, рассрочки, заявки, графики платежей, закрытые договоры, изменение условий, передача долга новому кредитору и другие сведения, которые передают источники формирования кредитных историй.

МФО, как и банки, передают данные в бюро кредитных историй. Поэтому даже небольшой микрозайм становится частью кредитного профиля. Для БКИ важны не только сумма и срок, но и платежное поведение: внесены ли платежи по графику, был ли перенос даты, закрыт ли договор, корректно ли обновлен статус и есть ли подтверждение погашения.

Что такое кредитная история

Кредитная история — это структурированное досье заемщика, которое хранится в одном или нескольких бюро кредитных историй. В России данные могут находиться сразу в разных БКИ, поэтому для полной проверки иногда нужно запросить несколько отчетов.

В кредитной истории обычно отражаются:

- заявки на кредиты и займы;

- запросы кредитной истории банками, МФО и другими организациями;

- действующие и закрытые договоры;

- суммы, сроки и графики платежей;

- исполнение обязательств по датам;

- реструктуризация, кредитные каникулы или изменение условий;

- передача права требования новому кредитору;

- судебные документы и ФССП, если обязательство дошло до этой стадии.

На основе этих данных БКИ рассчитывают персональный кредитный рейтинг. У разных бюро шкалы могут отличаться, но логика похожая: чем стабильнее платежная дисциплина, понятнее график и ниже долговая нагрузка, тем устойчивее кредитный профиль.

Почему микрозаймы видны в кредитной истории

Микрозаймы отражаются в кредитной истории, потому что МФО являются источниками формирования кредитных историй. Система учета регулируется Федеральным законом № 218-ФЗ «О кредитных историях».

Для БКИ нет принципиального разделения на «банковские» и «микрофинансовые» продукты. В отчете отображается финансовое обязательство: кто выдал деньги, на какую сумму, на какой срок, как заемщик исполнял договор и когда обязательство было закрыто.

В отчет по микрозайму обычно попадает:

- факт подачи заявки;

- факт выдачи займа или решения по заявке;

- сумма и срок договора;

- дата выдачи и дата закрытия;

- график платежей;

- статус договора: активен, закрыт, изменен, реструктурирован, передан новому кредитору;

- информация о соблюдении графика платежей.

Распространенные мифы о МФО и БКИ

| Миф | Как на самом деле |

|---|---|

| МФО не передают данные в БКИ | Легальные МФО передают сведения в бюро кредитных историй по закону |

| Маленький займ не влияет на кредитный профиль | Важна не только сумма, но и факт заявки, срок, график и статус договора |

| Закрытый займ сразу исчезает из отчета | Запись хранится в кредитной истории установленный законом срок |

| Досрочное погашение всегда резко повышает рейтинг | Оно работает в составе общей платежной дисциплины |

| МФО можно использовать для быстрого улучшения КИ | Кредиторам важнее стабильность, умеренная нагрузка и отсутствие частых заявок |

Как займы в МФО влияют на кредитную историю

Микрозайм может влиять на кредитную историю по-разному. Один закрытый в срок займ обычно выглядит нейтрально или положительно. Частые заявки, несколько активных займов одновременно или платежи позже даты по договору могут сделать кредитный профиль менее устойчивым для скоринговых систем.

Подача заявки в МФО

При подаче заявки МФО обычно запрашивает кредитную историю заемщика. Такой запрос может отразиться в кредитном отчете. Также в БКИ может появиться сама заявка на заем, даже если деньги в итоге не были выданы.

Как это может восприниматься кредиторами:

- 1–2 заявки в месяц обычно не создают сильного сигнала риска;

- несколько заявок за короткий период могут выглядеть как активный поиск финансирования;

- частые обращения в разные МФО могут учитываться внутренним скорингом банков;

- после отказов лучше проверить кредитный отчет и причины, а не отправлять новые заявки подряд.

Оформление микрозайма

После выдачи займа в кредитной истории появляется отдельная запись. Она показывает сумму, срок, дату выдачи, статус договора и порядок исполнения обязательств.

Например, займ на 12 000 ₽ сроком на 30 дней будет отображаться как конкретный кредитный продукт: с датой открытия, сроком, суммой, статусом и историей платежей. Кредиторы видят не только сам факт займа, но и то, как заемщик его обслуживал.

Платеж позже даты по договору

Если платеж поступил позже даты, указанной в договоре, это может отразиться в кредитной истории. Для краткосрочных микрозаймов даже несколько дней имеют значение, потому что срок договора обычно небольшой.

Что важно учитывать:

- данные в БКИ обновляются регулярно;

- короткое отклонение от графика тоже может попасть в отчет;

- повторяющиеся задержки делают кредитный профиль менее стабильным;

- после оплаты стоит проверить, что МФО корректно обновила статус договора.

Досрочное погашение

Досрочное погашение обычно фиксируется как исполнение обязательства. Оно может положительно поддержать кредитный профиль, если договор закрыт без спорных начислений и статус корректно передан в БКИ.

| Ситуация | Как может отразиться |

|---|---|

| Займ закрыт в срок | Формирует запись о корректном исполнении договора |

| Займ закрыт досрочно | Показывает управляемое погашение |

| Займ закрыт через 1–3 дня после выдачи | Формально договор исполнен, но кредитная история почти не успевает сформироваться |

| Займ закрыт после отклонения от графика | Статус закрытия обновляется, но отметка по срокам может сохраниться |

| Займ закрыт, но статус в БКИ не обновился | Можно запросить корректировку у МФО или через БКИ |

Несколько микрозаймов одновременно

Несколько активных микрозаймов формируют более высокую финансовую нагрузку. Даже если суммы небольшие, кредитор видит несколько обязательств с разными датами платежей, сроками и условиями.

Для банков и МФО важны:

- количество активных договоров;

- общая сумма платежей;

- даты ближайших платежей;

- ПДН — показатель долговой нагрузки;

- наличие новых заявок после закрытия старых займов;

- стабильность дохода заемщика.

Как банки смотрят на микрозаймы в кредитной истории

Банки не запрещают кредитование заемщиков, у которых раньше были микрозаймы. Такие записи участвуют в скоринге вместе с другими факторами: доходом, ПДН, кредитными картами, открытыми кредитами, заявками, возрастом кредитной истории и платежной дисциплиной.

Почему банки внимательно оценивают МФО в истории

Для банка микрозаймы могут быть индикатором краткосрочной потребности в деньгах. Один или два закрытых в срок займа обычно выглядят управляемо. Регулярное использование МФО каждый месяц может восприниматься как высокая зависимость от заемных средств.

Банки могут обращать внимание на такие паттерны:

- регулярные микрозаймы «до зарплаты»;

- несколько активных займов одновременно;

- частые заявки в разные МФО;

- новый заем сразу после закрытия предыдущего;

- длительное отклонение от графика платежей;

- передача долга новому кредитору, судебная стадия или ФССП.

Что сильнее всего влияет на решение банка

| Фактор | Как выглядит в КИ | Как воспринимается кредитором |

|---|---|---|

| Займ закрыт в срок | Договор исполнен по графику | Нейтрально или положительно |

| 1–2 займа за год | Редкое обращение в МФО | Обычно не критично |

| Много заявок за короткий период | Несколько запросов в БКИ | Может повысить риск-профиль |

| Несколько активных микрозаймов | Повышенная долговая нагрузка | Влияет на ПДН и скоринг |

| Платежи позже графика | Отметки о нарушении сроков | Снижает качество кредитного профиля |

| Судебный приказ или ФССП | Судебная или исполнительная стадия | Требует отдельной оценки банком |

Когда микрозайм не мешает получению кредита

Микрозайм обычно не мешает банковскому кредиту, если он был разовым, закрыт в срок, без повторяющихся заявок и без активной задолженности. Для банка такая запись может выглядеть как обычный небольшой кредитный опыт.

Нейтральный профиль часто выглядит так:

- 1–2 микрозайма за последние 6–12 месяцев;

- полное погашение в срок;

- нет нескольких активных займов одновременно;

- нет новых заявок сразу после закрытия займа;

- ПДН остается в комфортном диапазоне;

- кредитная история содержит и другие стабильные продукты, например кредитную карту или рассрочку.

С какой кредитной историей МФО одобряют займы

МФО часто рассматривают заявки шире, чем банки: они могут одобрять небольшие суммы даже при короткой или неоднозначной кредитной истории. Но это не означает, что проверка отсутствует. МФО тоже оценивают БКИ, доход, активные обязательства, ПДН, возраст, регион, контактные данные и поведение заемщика.

Почему МФО чаще одобряют при слабой КИ

МФО работают с короткими сроками и небольшими суммами, поэтому могут принимать больше риска, чем банки. Этот риск отражается в стоимости займа: дневная ставка и полная стоимость займа обычно выше, чем по банковскому кредиту.

Поэтому заемщик с низким рейтингом может получить одобрение в МФО, но чаще на меньшую сумму, короткий срок и с более высокой стоимостью договора. Перед оформлением важно проверить ПСК, срок, сумму к возврату и дополнительные услуги.

Новая или пустая кредитная история

Если кредитной истории нет, банку сложнее оценить платежное поведение заемщика. В такой ситуации небольшой займ, закрытый в срок, может создать первую запись в БКИ.

Для новой кредитной истории особенно важна аккуратность:

- лучше выбирать небольшую сумму;

- нужно заранее понимать дату возврата;

- важно проверить ПСК и итоговую сумму;

- лучше не подавать много заявок одновременно;

- после закрытия стоит проверить, что статус в БКИ обновлен.

Почему обещание быстрого одобрения требует проверки договора

Реклама с обещанием быстрого решения не заменяет проверку договора. Перед оформлением нужно смотреть не на рекламный заголовок, а на юридические и финансовые условия.

Проверьте:

- есть ли МФО в реестре Банка России;

- указана ли ПСК;

- какая дневная ставка;

- какая сумма к возврату;

- есть ли платные услуги, страховка или подписка;

- как работает досрочное погашение;

- как передаются сведения в БКИ;

- есть ли автосписания и пролонгация.

Как проверить свою кредитную историю после МФО

Проверять кредитную историю полезно после закрытия микрозайма, перед крупным кредитом, при отказах банков, при подозрении на ошибку в БКИ или если на ваше имя могли оформить займ без согласия.

Где искать кредитную историю

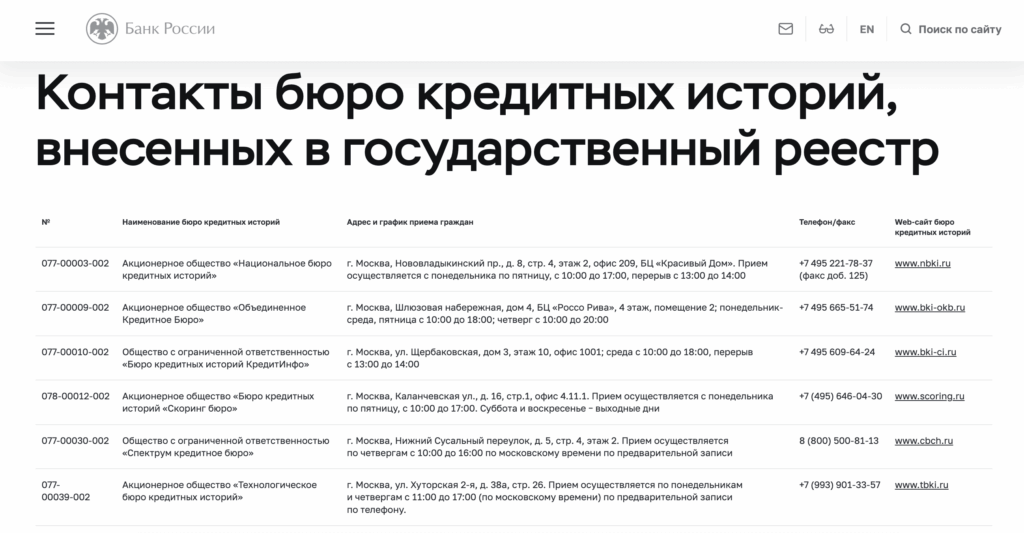

Сначала нужно узнать, в каких БКИ хранится ваша кредитная история. Это можно сделать через Госуслуги или Центральный каталог кредитных историй Банка России. Затем в каждом найденном бюро нужно запросить кредитный отчет.

Основные БКИ, где могут храниться данные:

- НБКИ — Национальное бюро кредитных историй;

- ОКБ — Объединенное кредитное бюро;

- БКИ «КредитИнфо»;

- Скоринг Бюро;

- Спектрум Бюро;

- Технологическое бюро кредитных историй.

Что проверить в кредитном отчете

- все активные микрозаймы;

- закрытые займы;

- даты заявок и запросов КИ;

- суммы и сроки договоров;

- статус каждого займа;

- отметки по графику платежей;

- реструктуризацию или кредитные каникулы;

- передачу долга новому кредитору;

- судебные документы или ФССП;

- дубли и технические расхождения в данных.

Если данные отображаются не полностью

Иногда заемщик не видит часть микрозаймов в одном отчете. Это не всегда означает ошибку: данные могут храниться в другом БКИ или обновиться с задержкой.

Основные причины расхождений:

- займ передан в другое БКИ;

- информация обновляется с технической задержкой;

- есть ошибка в паспортных данных;

- МФО еще не передала обновленный статус;

- долг передан новому кредитору, и запись обновляется отдельно.

Если информация важна для заявки на кредит, лучше проверить несколько БКИ и сохранить документы по закрытым договорам: чеки, выписки, справки о погашении и ответы МФО.

Ситуации для проверки в кредитной истории после МФО

Большая часть спорных ситуаций связана не с самим фактом займа, а со статусами, датами, технической передачей данных или документами по договору. Такие записи можно проверять и корректировать через БКИ и кредитора.

Статус закрытого займа в БКИ

После погашения займа запись в БКИ может обновиться не сразу. Это бывает, если МФО еще не передала сведения или платеж обрабатывался через сторонний сервис. В этом случае нужно сохранить чек, выписку, статус в личном кабинете и запросить у МФО справку о закрытии займа.

Если статус долго остается прежним, можно направить заявление в БКИ о корректировке записи и приложить документы об оплате.

Дата платежа и дата зачисления

Иногда платеж внесен в дату по графику, но зачислен кредитору позже. Например, деньги ушли вечером или через сторонний платежный сервис, а МФО получила их на следующий рабочий день.

Что проверить:

- дату списания с карты;

- дату зачисления в МФО;

- условия договора о моменте исполнения платежа;

- чек и банковскую выписку;

- статус в личном кабинете;

- обновление записи в БКИ.

Дубли договоров или платежей

Дубликаты возникают, когда одна и та же операция отображается несколько раз. Это может увеличивать видимое количество обязательств и влиять на оценку долговой нагрузки.

Как это выглядит:

- два одинаковых займа с одной суммой и датой;

- повторяющаяся запись о погашении;

- один договор отображается как несколько активных;

- статус закрытого займа продублирован в другом блоке отчета.

Если обнаружен дубль, нужно обратиться в БКИ и к МФО с просьбой проверить запись и передать корректные сведения.

Незнакомая запись о микрозайме

Если в отчете есть микрозайм, который вы не узнаете, действовать лучше документально. Сначала проверьте запись во всех БКИ, затем запросите у МФО документы по договору.

Запросите у МФО:

- копию договора займа;

- анкету заемщика;

- дату и время оформления;

- номер телефона, на который отправлялся СМС-код;

- IP-адрес и устройство;

- реквизиты карты или счета, куда были перечислены деньги;

- данные идентификации заемщика.

Если договор оформлен без вашего участия, подайте заявление в полицию, оспорьте запись через БКИ и уведомите МФО, что договор спорный. Подробнее — в статье «Мошенники оформили микрозайм: что делать».

Как улучшить кредитную историю после микрозаймов

Кредитную историю нельзя обнулить по заявлению, если данные достоверные. Но можно постепенно улучшить кредитный профиль: закрыть активные долги, исправить ошибки, уменьшить количество заявок, снизить долговую нагрузку и сформировать период стабильных платежей.

Шаг 1. Закрыть активные задолженности и зафиксировать результат

Сначала нужно определить все активные микрозаймы и получить точную сумму полного погашения на конкретную дату. После оплаты сохраните подтверждения.

Что стоит получить:

- чек об оплате;

- банковскую выписку;

- статус «закрыт» или «погашен» в личном кабинете;

- справку о закрытии займа;

- обновленный кредитный отчет через несколько дней или недель.

Шаг 2. Снизить долговую нагрузку

После закрытия активных микрозаймов важно не набирать новые обязательства сразу. Для скоринга важны не только закрытые долги, но и текущее количество заявок, активных кредитов, кредитных карт и займов.

Что помогает стабилизировать профиль:

- меньше активных договоров одновременно;

- меньше заявок за короткий период;

- платежи по графику;

- пауза между закрытием старого займа и новым обращением;

- контроль кредитных карт и лимитов;

- проверка БКИ после закрытия договоров.

Шаг 3. Сформировать положительную историю

Для восстановления кредитного профиля лучше подходят продукты с понятным графиком и небольшим контролируемым платежом. Это может быть кредитная карта с небольшим лимитом, рассрочка или другой продукт, где заемщик легко соблюдает условия.

Важно использовать такие продукты аккуратно: не выбирать максимальный лимит, следить за датами платежей, не создавать много заявок и регулярно проверять кредитный отчет.

Шаг 4. Дать кредитной истории время

Кредиторы оценивают не только факт закрытия долгов, но и длительность стабильного периода. Первые улучшения могут быть заметны через несколько месяцев, а более устойчивый кредитный профиль формируется после 6–12 месяцев аккуратного обслуживания обязательств.

| Период | Что сделать | Что меняется |

|---|---|---|

| 7 дней | Запросить БКИ, найти активные займы, проверить статусы | Появляется полная картина |

| 1 месяц | Закрыть мелкие остатки, обновить статусы, убрать лишние заявки | Снижается текущая нагрузка |

| 3 месяца | Платить по графику и не создавать много новых заявок | Формируется стабильный период |

| 6 месяцев | Поддерживать аккуратное кредитное поведение | Профиль становится понятнее для банков |

| 12 месяцев | Сохранять регулярность платежей и контролировать ПДН | Кредитная история выглядит устойчивее |

Что не стоит делать для улучшения КИ

Не стоит оформлять новый микрозайм каждые 2–3 недели только ради «улучшения» кредитной истории. Частые заявки и короткие договоры могут выглядеть как зависимость от краткосрочного финансирования.

Лучше выбрать один понятный продукт с небольшим платежом и соблюдать график, чем создавать цепочку новых займов.

Как исправить ошибку в кредитной истории

Если в кредитной истории есть ошибка, ее можно оспорить. Это касается неверного статуса займа, дублей, неправильной даты платежа, незнакомого договора или некорректной суммы задолженности.

Оспаривание через БКИ

Порядок действий:

- Получите кредитный отчет в БКИ, где обнаружена спорная запись.

- Найдите договор, статус или дату, которые требуют проверки.

- Подайте заявление на оспаривание через сайт БКИ, лично или другим доступным способом.

- Укажите, какая информация некорректна и почему.

- Приложите документы: чеки, справки, выписки, договор, переписку с МФО.

БКИ направит запрос источнику информации — МФО, банку или новому кредитору. На время проверки запись может быть отмечена как оспариваемая.

Параллельный запрос в МФО

Одновременно стоит обратиться в МФО, которая передала данные. Это ускоряет проверку и помогает получить документы напрямую от источника.

Можно запросить:

- копию договора;

- расчет задолженности;

- детализацию платежей;

- подтверждение закрытия;

- дату передачи сведений в БКИ;

- корректировку статуса.

Если требуется обращение к регулятору

Если кредитор не отвечает или не корректирует подтвержденную ошибку, можно обратиться в Банк России, к финансовому уполномоченному, в Роспотребнадзор или в суд — в зависимости от характера спора.

В обращение стоит приложить:

- кредитный отчет;

- заявление в БКИ;

- переписку с МФО;

- чеки и банковские выписки;

- справку о закрытии займа;

- ответы кредитора, если они есть.

Как сохранить кредитную историю, если уже есть микрозаймы

Если микрозаймы уже оформлены, главная задача — контролировать график, статусы, автосписания, платные услуги и общую долговую нагрузку. Чем раньше заемщик управляет ситуацией, тем меньше спорных записей появляется в кредитной истории.

Договориться с МФО заранее

Если вы понимаете, что платеж может быть внесен позже даты по договору, лучше заранее связаться с МФО. Возможные варианты:

- реструктуризация;

- пролонгация;

- индивидуальный график;

- кредитные каникулы при наличии законного основания;

- частичное погашение с фиксацией остатка.

Согласованный новый график обычно лучше для кредитного профиля, чем неурегулированное отклонение от срока платежа. Подробнее — в статье «Рефинансирование и реструктуризация микрозаймов».

Поддерживать письменную коммуникацию

Обращения лучше фиксировать письменно: через личный кабинет, электронную почту, форму на сайте или заказное письмо. Устные договоренности по телефону стоит подтверждать сообщением.

Сохраняйте:

- скриншоты обращений;

- входящие номера заявлений;

- новые графики платежей;

- дополнительные соглашения;

- расчеты задолженности;

- ответы МФО.

Проверять автосписания и подписки

Иногда платеж отклоняется по техническим причинам: не прошел автоплатеж, списалась платная подписка, на карте не хватило средств, платежный сервис обработал операцию позже.

Что проверить:

- подключены ли автосписания;

- есть ли платные услуги или подписки;

- хватает ли средств на карте в дату платежа;

- какая дата считается датой исполнения платежа;

- есть ли подтверждение успешной оплаты;

- обновился ли статус в личном кабинете МФО.

Если при займе подключились дополнительные услуги, порядок отказа можно посмотреть в статье «Платные услуги МФО: как отказаться».

Самозапрет на кредиты и займы

Если заемщик хочет снизить риск новых заявок на свое имя, можно установить самозапрет на кредиты и займы. Такая отметка отображается в кредитной истории и помогает ограничить оформление новых потребительских кредитов и микрозаймов.

Самозапрет особенно полезен, если паспортные данные попадали третьим лицам, были подозрительные звонки, заявки на неизвестные займы или спорные записи в БКИ. После установки запрета кредиторы должны учитывать эту информацию при рассмотрении новых заявок.

План проверки кредитной истории: 7 дней и 3 месяца

Что сделать за 7 дней

- узнать через Госуслуги или ЦККИ, в каких БКИ хранится история;

- запросить кредитные отчеты;

- найти активные микрозаймы;

- проверить закрытые договоры и статусы;

- найти возможные ошибки, дубли и спорные записи;

- запросить справки о закрытии займов;

- проверить ФССП, если есть судебные документы;

- сократить количество новых заявок.

Что сделать за 3 месяца

- соблюдать график платежей;

- не оформлять несколько займов одновременно;

- снизить количество заявок;

- закрыть мелкие остатки и технические задолженности;

- проверить, что МФО обновили данные в БКИ;

- использовать только контролируемые кредитные продукты;

- следить за ПДН и датами платежей;

- повторно запросить кредитный отчет после обновления данных.

Итог: как МФО влияют на кредитную историю

Микрозаймы отражаются в кредитной истории так же, как банковские кредиты. В БКИ попадают заявки, выданные займы, суммы, сроки, графики платежей, закрытие договора, реструктуризация, кредитные каникулы, отклонения от графика и передача долга новому кредитору.

Сам факт займа в МФО не является проблемой, если договор закрыт вовремя, заявок немного, долговая нагрузка умеренная, а кредитная история обновлена корректно. Сильнее всего на кредитный профиль влияют частые заявки, несколько активных микрозаймов одновременно, платежи позже даты по договору, спорные статусы и ошибки в БКИ.

Чтобы восстановить кредитный рейтинг после микрозаймов, нужно закрыть активные долги, получить подтверждения, проверить БКИ, исправить ошибки, снизить количество заявок и сформировать 3–6–12 месяцев стабильной платежной дисциплины. Если в истории есть чужой займ или техническая ошибка, запись можно оспорить через БКИ, МФО и при необходимости через регулятора или суд.

Популярные вопросы

Попадают ли микрозаймы в кредитную историю?

Да, микрозаймы попадают в кредитную историю. Легальные МФО передают сведения в БКИ: заявки, выданные займы, суммы, сроки, график платежей, закрытие договора и задержки платежей, если они были.

Портит ли микрозайм кредитную историю?

Сам по себе микрозайм не портит кредитную историю. Негативно могут повлиять частые заявки, несколько активных займов одновременно, задержки платежей, высокая долговая нагрузка или ошибки в статусах договора.

Через сколько дней задержка платежа попадает в БКИ?

Информация может обновляться в течение нескольких рабочих дней после события. Поэтому даже короткую задержку лучше не оставлять без внимания: после оплаты стоит проверить статус займа в личном кабинете и позже — в кредитном отчете

Можно ли улучшить кредитную историю с помощью микрозайма?

Небольшой займ, закрытый в срок, может добавить положительную запись, особенно если кредитная история пустая. Но частые микрозаймы ради «улучшения» КИ могут дать обратный эффект из-за большого числа заявок и краткосрочных обязательств.

Что делать, если в кредитной истории ошибка по займу МФО?

Нужно получить кредитный отчет, найти спорную запись, подать заявление в БКИ и параллельно направить запрос в МФО. К заявлению стоит приложить чеки, выписки, справку о закрытии займа, договор и переписку с кредитором.