204

204

Когда обычный банковский перевод вдруг не проходит или деньги «зависают», это всегда вызывает вопросы: банки блокируют переводы по ошибке или есть реальные причины? Любая банковская операция может быть приостановлена, если система безопасности банка или требования закона фиксируют риск.

Разберем, почему платежи не проходят, какие операции вызывают подозрения, чем отличается блокировка по разным законам, и как клиенту действовать, если перевод уже остановлен или ограничен.

Почему платеж может не пройти

Что считается подозрительной операцией

Подозрительной может быть признана любая банковская операция, которая отличается от привычного поведения клиента банка. Чаще всего это:

- резкий рост суммы или частоты платежей

- переводы незнакомым людям или юридическим лицам

- дробление одной суммы на несколько транзакций

- операции без понятной цели или экономического смысла

- переводы на реквизиты из базы данных мошенников или стоп-листа

Например, если клиент обычно делает переводы по 5–10 тысяч рублей, а затем отправляет 200 000 рублей новому получателю через СБП или банковскую карту, система может временно приостановить операцию как подозрительную.

Чем ограничение платежа отличается от блокировки карты

Ограничение платежа — это точечная мера, когда банк блокирует только конкретный перевод или транзакцию. При этом банковская карта, счет и онлайн-банк могут оставаться доступными.

Блокировка карты или ограничение доступа в онлайн-банкинг — более широкая мера. В этом случае клиент может потерять возможность совершать переводы по карте, через мобильное приложение банка или даже в интернет-банкинге до завершения проверки.

Иными словами, платеж может быть отклонен без полной блокировки, а блокировка карты всегда затрагивает весь доступ к операциям.

Когда финансовая организация обязана остановить операцию

Кредитная организация обязана приостановить банковскую операцию, если есть признаки:

- мошенничества или попытки хищения

- подозрения в незаконной операции

- попадания реквизитов в базу Банка России или антифрод-систему

- использования карты или счета в схемах дропперов

- риска финансирования терроризма или обналичивания

Такие действия регулируются, в том числе, законом о национальной платежной системе — Федеральный закон № 161-ФЗ. Он обязывает банки и НСПК применять меры защиты клиента при выявлении подозрительных транзакций, включая приостановку перевода и уведомление клиента.

Когда доступ ограничивают после внутренней проверки

Даже если операция не была заблокирована сразу, банк может ограничить доступ позже — после внутренней проверки. Это происходит, если система антифрода или сотрудники безопасности выявляют нестандартную активность:

- необычные переводы по счету

- частые операции за короткий срок

- переводы после смены устройства или номера телефона

- транзакции через СБП или NFC с нетипичным поведением

В таких случаях банк может запросить пояснение, документы или временно ограничить операции до завершения проверки клиента.

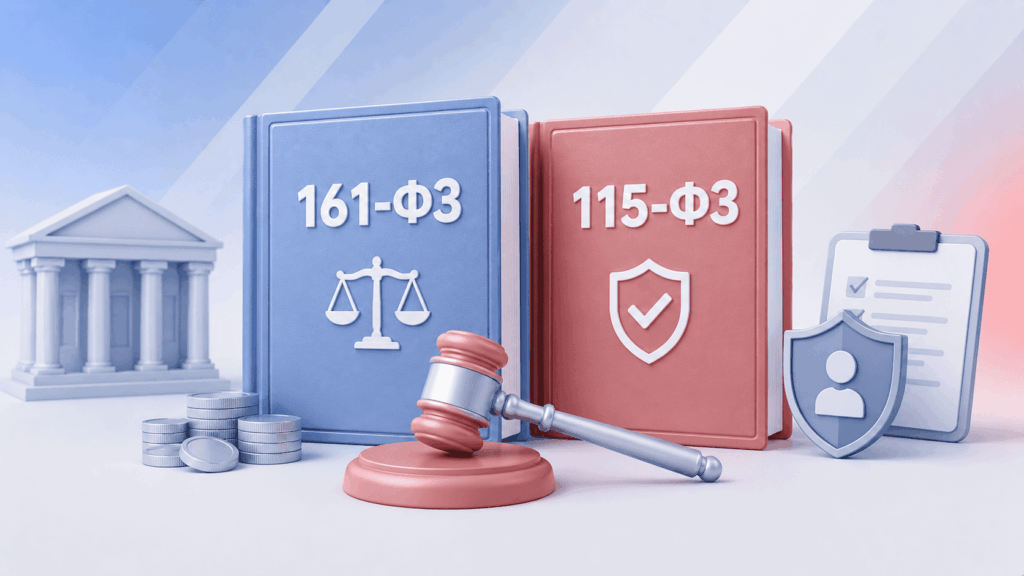

161-ФЗ и 115-ФЗ: в чем разница

161-ФЗ — защита от мошеннических действий

Федеральный закон № 161-ФЗ «О национальной платежной системе» направлен на защиту от мошенничества и предотвращение хищений через банковские операции.

Он применяется, когда есть:

- признаки мошенничества или попытка хищения

- подозрение на перевод денег мошенникам

- операции через СБП, карту или банкомат с рисками

- сигнал от антифрод-системы банка или НСПК

- данные из базы Банка России о мошенниках

В рамках 161-ФЗ банк может временно приостановить перевод на период охлаждения (часто до 48 часов), запросить подтверждение операции через СМС или пуш-уведомление, а также уведомить клиента о выявленных рисках, связанных с возможной мошеннической активностью или попыткой хищения средств.

115-ФЗ — контроль сомнительных операций и отмывания доходов

Федеральный закон 115-ФЗ «О противодействии легализации доходов» направлен на борьбу с отмыванием доходов и финансированием терроризма.

Он применяется, если банк фиксирует операции без экономического смысла, подозрение на обналичивание или дробление переводов, несоответствие доходов и оборотов по счету, отсутствие подтверждения происхождения денег, а также частые переводы физическим или юридическим лицам без понятного объяснения.

В таких случаях банк может запросить договор или расписку, выписку по счету, документы о доходах и пояснение клиента, а при необходимости — ограничить обслуживание до завершения проверки.

Почему важно узнать основание ограничения

От того, по какому закону произошла блокировка, зависит дальнейший сценарий:

- по 161-ФЗ чаще идет временная приостановка операции с возможностью подтверждения

- по 115-ФЗ требуется полноценная проверка происхождения денег и документов

Поэтому клиенту важно сразу уточнить в банке основание ограничения, чтобы понимать, как быстро можно восстановить переводы по счету или банковской карте.

Как меняются действия клиента в каждом случае

Если причина — 161-ФЗ, обычно достаточно подтвердить операцию и убедиться, что перевод действительно выполняет отправитель.

Если применяется 115-ФЗ, клиенту нужно готовить документы и объяснять экономический смысл операций, чтобы банк мог принять решение об ограничении или восстановлении обслуживания.

В обоих случаях важно оперативно связаться с банком через онлайн-банк, мобильное приложение или отделение, чтобы не затягивать проверку и не усугублять ситуацию с доступом к средствам.

Какие операции чаще вызывают вопросы

Крупная сумма новому получателю

Чаще всего подозрение вызывает крупный перевод незнакомому получателю, особенно если это первая операция между клиентами. Например, когда клиент отправляет 100 000 рублей через СБП новому физическому лицу или переводит 200 000 рублей с банковской карты без какой-либо истории взаимодействия с этим человеком. Для банка такая транзакция может выглядеть нетипично и попасть под проверку как возможная попытка обналичивания или перевод через третьих лиц, особенно если ранее клиент ограничивался небольшими суммами и регулярными привычными платежами.

Дополнительный фактор риска — когда такие операции совершаются на фоне других нестандартных признаков, например после смены устройства или при резком изменении поведения по счету. В этом случае система безопасности банка может временно приостановить перевод или запросить подтверждение, чтобы исключить мошеннические действия и убедиться, что операция действительно выполняется самим клиентом банка, а не под давлением или в рамках подозрительной схемы.

Частые платежи разным людям

Риски возникают, если клиент делает много переводов за короткий срок разным получателям.

Типичный триггер:

- 10–20 переводов разным людям за 1–2 дня

- регулярные переводы физлицам без пояснения цели

Такая модель часто совпадает с признаками транзитных операций или схемами обналичивания, которые отслеживаются по 115-ФЗ.

Дробление одной суммы на несколько частей

Банки отдельно отслеживают дробление переводов, когда одна крупная сумма разбивается на несколько меньших операций. Например, вместо одного перевода на 300 000 рублей клиент отправляет 6 платежей по 50 000 рублей или распределяет сумму на несколько переводов в течение одного дня, в том числе разным получателям.

Такие действия могут быть расценены как попытка обхода банковского контроля и признаков мониторинга по 115-ФЗ, особенно если операция не имеет понятного экономического смысла или не подтверждается документами. В этом случае банк может запросить пояснение и временно ограничить проведение операции до завершения проверки.

Активность после смены телефона или устройства

Система безопасности банка фиксирует смену устройства, операционной системы или номера телефона как фактор риска.

Под подозрение могут попасть:

- вход в онлайн-банк с нового смартфона

- перевод сразу после смены SIM-карты

- авторизация через мобильное приложение банка с нового IP или VPN

Если после этого совершается перевод, особенно крупный или незнакомому получателю, операция может быть временно приостановлена как нетипичная.

Реквизиты из базы Банка России

Если реквизиты получателя находятся в базе Банка России о мошеннических операциях, перевод блокируется автоматически.

Это связано с применением 161-ФЗ и работой НСПК и антифрод-систем. В таком случае банк обязан остановить операцию при наличии совпадений с:

- базой данных о мошеннических переводах

- информацией о попытках хищения средств

Даже если клиент подтверждает перевод, система может все равно применить «период охлаждения».

Получатель из внутреннего стоп-листа

Банк ведет собственный стоп-лист клиентов и реквизитов. Туда попадают:

- участники подозрительных операций

- счета, замеченные в схемах дропперов

- получатели с зафиксированными нарушениями

Если перевод идет такому получателю, операция может быть отклонена без дополнительного исполнения.

Отправка денег под давлением мошенников

Отдельная категория риска — переводы в пользу мошенников под влиянием третьих лиц.

Примеры:

- звонок «из банка» с просьбой срочно перевести деньги

- давление «службы безопасности» или «МВД»

- уговоры перевести средства на «безопасный счет»

По 161-ФЗ такие операции могут блокироваться автоматически, если антифрод фиксирует признаки социальной инженерии или нетипичное поведение клиента.

Действия без понятного экономического смысла

Банк оценивает не только сам платеж, но и его экономическую логику.

Под подозрение попадают:

- переводы без указания цели

- регулярные переводы физлицам без договоров

- поступления и быстрые списания одинаковых сумм

- операции, не совпадающие с уровнем доходов клиента

Например, если на счет регулярно поступают крупные суммы без подтверждения источника, банк может запросить документы по 115-ФЗ и временно ограничить операции до выяснения происхождения средств.

Какие признаки мошенничества учитываются

Получатель связан с подозрительными операциями

Если реквизиты получателя уже есть в базе Банка России или внутренней базе банка как участника подозрительных операций, перевод автоматически считается рискованным. Также учитываются данные о возможных схемах дропперов и транзитных счетов.

Например, если номер карты или телефона ранее использовался в мошеннических переводах, операция может быть заблокирована сразу без списания денег.

Платеж идет с необычного устройства

Риск повышается, если операция выполняется с устройства, которое не использовалось клиентом ранее: новый смартфон, другая операционная система, вход через VPN или смена SIM-карты.

Система сравнивает «цифровой профиль» клиента: если, например, перевод на 50 000 рублей выполняется с нового устройства сразу после входа в онлайн-банк, операция может быть приостановлена как потенциально несанкционированная.

Сумма, время или место отличаются от обычного поведения

Антифрод анализирует поведенческий профиль клиента: типичные суммы, время операций и географию. Любое резкое отклонение считается сигналом риска.

Например, если клиент обычно делает переводы до 10 000 рублей вечером, а затем отправляет 150 000 рублей днем из другого региона, это может быть расценено как нетипичная операция и попасть под проверку по 161-ФЗ.

Получатель фигурирует в деле о мошенничестве

Если в отношении получателя есть информация о мошенничестве, возбуждено уголовное дело или он внесен в базы правоохранительных органов, банк обязан учитывать этот фактор.

По данным Банка России, наличие сведений о получателе в базе о мошеннических операциях является прямым основанием для приостановки или отклонения перевода.

Есть сигнал от мобильного оператора или партнера

Банки получают данные от операторов связи и партнерских антифрод-систем. Это могут быть признаки компрометации номера: массовые входящие СМС, резкая смена SIM-карты, нетипичная активность или попытки перехвата кода подтверждения.

Если такие сигналы поступают за несколько часов до операции, перевод может быть автоматически помечен как потенциально совершенный под влиянием мошенников.

Риск связан с СБП, картой, банкоматом или NFC

Отдельно оценивается канал проведения операции: Система быстрых платежей (СБП), банковская карта, банкомат или NFC-платеж.

Например, крупный перевод через СБП незнакомому получателю после входа в онлайн-банк с нового устройства может попасть под усиленную проверку. Также подозрение вызывают быстрые цепочки операций: пополнение счета через карту и сразу перевод через СБП или снятие наличных после онлайн-транзакции.

Если комбинация факторов совпадает (канал + сумма + устройство), банк может временно приостановить операцию для защиты клиента от возможного мошенничества.

Что происходит после остановки платежа

Приостановка и период охлаждения

Если операция признана подозрительной по 161-ФЗ, банк вводит период охлаждения — обычно до 48 часов. В это время деньги могут быть списаны со счета, но не отправляются получателю и «замораживаются» внутри банка.

В этот период клиент может подтвердить перевод, либо отказаться от операции.

Если перевод подтвержден, но риск сохраняется (например, получатель в базе мошенников), банк может все равно не отправить деньги. Если подтверждения нет — операция отменяется, и средства возвращаются на счет клиента.

Уведомление через СМС, push или звонок

После приостановки банк обязан уведомить клиента. Обычно это происходит через:

- СМС-сообщение

- push-уведомление в мобильном приложении банка

- звонок службы безопасности

В уведомлении указывают факт остановки операции, причину (например, признаки мошенничества) и дальнейшие действия клиента: подтвердить перевод или отказаться от него. Иногда требуется повторное подтверждение в онлайн-банке или через код.

Проверка специалистами

Если операция не подтверждается автоматически, она передается на ручную проверку специалистам банка. Проверяются:

- реквизиты получателя

- история операций клиента

- устройство, с которого выполнен вход

- наличие совпадений с базами Банка России и внутренними стоп-листами

Срок проверки зависит от типа операции: обычно от нескольких часов до 2–5 рабочих дней. При необходимости банк может запросить документы или пояснение по переводу.

Когда деньги отправят, а когда операцию отменят

Если клиент подтверждает перевод и дополнительных рисков не выявлено, банк отправляет деньги получателю после окончания периода охлаждения (обычно 48 часов).

Если клиент:

- отказался от операции

- не подтвердил перевод

- или операция признана мошеннической

— деньги возвращаются на счет, а перевод считается несостоявшимся.

Важно: если перевод все же был выполнен после подтверждения, и деньги ушли мошенникам, по закону о национальной платежной системе (161-ФЗ) банк может не компенсировать убыток, если меры защиты были соблюдены.

Можно ли пользоваться средствами на счете

В большинстве случаев средства на счете остаются доступными, особенно если заблокирован только конкретный перевод. Клиент может:

- получать зарплату и выплаты

- оплачивать товары и услуги

- использовать карту и онлайн-банк

Но при усиленных мерах (например, попадание в базу Банка России или ограничения по 115-ФЗ) возможны частичные ограничения: лимиты на переводы, запрет на определенные операции или временная блокировка карты и онлайн-банкинга до завершения проверки.

Сроки ограничений и проверки

Приостановка на 48 часов

При срабатывании признаков мошенничества по 161-ФЗ банк обязан приостановить перевод на 2 дня (48 часов) или отказать в его исполнении. Это правило действует, если:

- реквизиты получателя есть в базе Банка России

- операция признана подозрительной антифрод-системой

- выявлены признаки несанкционированного перевода

В этот период деньги могут быть уже списаны, но фактически не отправляются получателю. Клиент может подтвердить или отменить операцию. Если подтверждение не поступает — перевод автоматически отклоняется.

Проверка на несколько дней

Если операция не подпадает под автоматическое подтверждение или требуется анализ по 115-ФЗ, банк направляет перевод на ручную проверку. Обычно срок составляет от 2 до 5 рабочих дней, но в сложных случаях может увеличиваться.

В этот период банк анализирует:

- происхождение денег

- поведение клиента по счету

- реквизиты получателя

- совпадения с базами Банка России и внутренними стоп-листами

Также банк может запросить документы или пояснение по операции до принятия решения о разблокировке или отказе.

Что происходит при попадании в базу ЦБ

Если реквизиты клиента или получателя попадают в базу Банка России о мошеннических операциях, банк обязан блокировать или приостанавливать такие переводы, отказывать в операциях на рискованные реквизиты и повторно применять «период охлаждения» при каждой новой попытке платежа. Это означает, что система антифрода автоматически распознает такие данные и не пропускает транзакцию без дополнительной проверки.

В результате любые переводы на эти реквизиты либо отклоняются сразу, либо отправляются на усиленную проверку до тех пор, пока данные не будут исключены из базы Банка России и риск не будет снят.

Лимит на онлайн-платежи при частичном ограничении

Вместо полной блокировки банк может установить частичные ограничения:

- лимит на переводы через онлайн-банк или СБП

- ограничение по сумме (например, до 100 000 рублей в месяц)

- запрет на переводы незнакомым получателям

Такая мера применяется, если банк видит риск, но не имеет оснований для полной блокировки счета. Клиент при этом может продолжать пользоваться частью операций: получать деньги, оплачивать покупки, совершать базовые платежи.

Когда обслуживание возобновляют только после исключения из базы

Если реквизиты клиента или получателя попадают в базу Банка России о мошеннических операциях, банк сохраняет ограничения на переводы и может полностью ограничить проведение операций до исключения данных из этой базы. В такой ситуации любые попытки перевода на «проблемные» реквизиты автоматически отклоняются или направляются на усиленную проверку.

Восстановление обслуживания возможно только после исключения из базы Банка России, которое происходит по результатам рассмотрения заявления клиента и проверки обстоятельств операции. До завершения процедуры банк не имеет права игнорировать такие данные и обязан продолжать применять ограничения к платежам и банковским операциям.

Что делать клиенту

Шаг 1. Уточнить причину

Первое действие — позвонить в банк, обратиться в поддержку онлайн-банка или написать в чат мобильного приложения. Нужно уточнить:

- какая операция заблокирована (номер перевода, сумма)

- на каком этапе остановка (СБП, карта, счет)

- тип ограничения (приостановка, отказ, проверка)

Шаг 2. Узнать правовое основание

Далее клиент должен уточнить, на каком основании действует ограничение:

- 161-ФЗ — признаки мошенничества, защита от хищений

- 115-ФЗ — проверка доходов, происхождения денег, экономического смысла

Это важно, потому что по 161-ФЗ чаще применяется временная приостановка (до 48 часов), а по 115-ФЗ — полноценная проверка с документами.

Шаг 3. Подтвердить действие, если оно ваше

Если перевод действительно выполнял клиент, его нужно подтвердить через:

- СМС-код или push-уведомление

- подтверждение в онлайн-банке

- звонок в банк

Если операция не подтверждается, банк обязан ее отменить. Это особенно важно при «периоде охлаждения» по 161-ФЗ.

Шаг 4. Подготовить документы по запросу

При проверке по 115-ФЗ банк может запросить:

- договор или расписку

- выписку по счету

- документы о доходах или продаже имущества

- пояснение цели платежа

Шаг 5. Получить письменный ответ

Клиент вправе потребовать письменное объяснение причины ограничения. Банк обязан предоставить информацию о:

- причине блокировки

- правовом основании (161-ФЗ или 115-ФЗ)

- перечне необходимых действий для разблокировки

Ответ можно получить через отделение банка или официальный запрос в онлайн-банке.

Шаг 6. Подать жалобу, если проблему не решают

Если банк не снимает ограничения или не объясняет причину, клиент может:

- подать жалобу в сам банк (официальное обращение)

- обратиться в интернет-приемную Банка России

- при необходимости — в суд

По 161-ФЗ и 115-ФЗ регулятор (Банк России) рассматривает обращения и проверяет, корректно ли банк применил меры ограничения. В сложных случаях также могут подключаться правоохранительные органы.

Какие документы могут запросить

Договор купли-продажи или оказания услуг

Банк может запросить договор, если перевод связан с покупкой или оплатой услуг. Это может быть:

- договор купли-продажи автомобиля

- договор оказания услуг (ремонт, обучение, фриланс)

- счет, акт или УПД

Например, если клиент перевел 150 000 рублей физлицу за «услуги», банк может запросить договор, подтверждающий, за что именно был платеж и на каких условиях он оформлен.

Расписка или подтверждение возврата долга

Если перевод связан с займом, банк часто запрашивает расписку или подтверждение возврата долга. В документе обычно указываются:

- сумма долга

- дата передачи денег

- сроки возврата

Выписка из другого банка

Если деньги поступили со счета в другой кредитной организации, банк может запросить выписку для отслеживания цепочки средств. Обычно это:

- выписка за 1–3 месяца

- подтверждение поступления зарплаты, продажи имущества или перевода между счетами

Подтверждение происхождения денег

Это один из ключевых документов по 115-ФЗ. Банк может запросить:

- справку о доходах (2-НДФЛ или аналог)

- налоговую декларацию

- документы о продаже имущества (например, автомобиля или квартиры)

- подтверждение наследства или дарения

Такое требование связано с проверкой легализации доходов и соответствия операций уровню доходов клиента.

Документы о родстве

Если перевод связан с членами семьи, банк может запросить подтверждение родства:

- свидетельство о рождении

- свидетельство о браке

- документы, подтверждающие семейные связи

Пояснение цели платежа

Во многих случаях достаточно письменного объяснения. Банк может запросить:

- назначение платежа

- пояснение экономического смысла операции

- описание источника средств

Например: «перевод за аренду квартиры», «возврат займа», «оплата услуг по договору №…». Такое пояснение помогает банку подтвердить легальность операции и снять ограничения без дополнительных проверок.

Если реквизиты попали в базу Банка России

Как понять, что причина связана с базой ЦБ

Обычно банк прямо указывает, что операция отклонена из-за риска мошенничества или совпадения с базой Банка России. Признаки:

- перевод не проходит ни в одном банке

- отказ появляется сразу при вводе реквизитов

- в уведомлении указано «риск мошеннической операции» или «ограничение по 161-ФЗ»

- повторные попытки отправки денег дают тот же результат

Как подать заявление через свой банк

Первый шаг — обратиться в свой банк через онлайн-банк, мобильное приложение, чат поддержки, горячую линию или лично в отделении. Клиент подает заявление с просьбой проверить причину попадания реквизитов в базу Банка России и уточнить, на каком основании применены ограничения к переводу.

Банк обязан принять обращение клиента и направить запрос в Банк России или НСПК для проверки информации. После этого начинается межбанковская проверка, по результатам которой уточняется причина блокировки и возможность снятия ограничений.

Как обратиться в интернет-приемную

Если проблема не решается через банк, можно подать обращение напрямую в Банк России через интернет-приемную. В заявлении указываются:

- данные отправителя и получателя

- описание ситуации (какие переводы блокируются)

- банки, через которые пытались провести операцию

После регистрации обращения регулятор запрашивает информацию у банков и проверяет основания включения реквизитов в базу мошеннических операций.

Какие данные указать в заявлении

Чтобы ускорить рассмотрение, важно указать:

- ФИО и паспортные данные

- номер телефона и счета

- реквизиты получателя (карта, телефон, банк)

- сумму и дату заблокированной операции

- номер операции, если есть

Также желательно приложить скриншоты отказов из онлайн-банка или СМС-уведомлений.

Когда должны возобновить обслуживание

Если проверка подтверждает, что реквизиты попали в базу Банка России ошибочно, их исключают, после чего ограничения снимаются и переводы снова начинают проходить. Если же наличие признаков мошенничества подтверждается, ограничения сохраняются и операции продолжают блокироваться.

Сроки зависят от сложности проверки и количества участвующих банков: в простых случаях это может занять несколько дней, в более сложных — несколько недель до окончательного решения Банка России и обновления данных в базе.

Если ограничили карту или онлайн-банк

Можно ли снять деньги в отделении

В большинстве случаев наличные можно получить в отделении банка, даже если онлайн-банк или карта ограничены. Для этого потребуется паспорт и иногда подтверждение операции.

Например:

- если заблокированы переводы по карте, но счет активен — можно снять наличные через кассу

- если действует проверка по 115-ФЗ, банк может ограничить снятие до завершения проверки

Будут ли поступать зарплата и социальные выплаты

Как правило, входящие платежи сохраняются: зарплата, пенсии и социальные выплаты продолжают поступать на счет даже при ограничениях. Это связано с тем, что блокируются операции расходования, а не сам счет полностью.

Но при усиленных мерах (например, подозрение в мошенничестве или включение в стоп-листы) банк может временно приостановить зачисление до уточнения источника средств.

Можно ли оплачивать товары и услуги

При частичных ограничениях клиент чаще всего может оплачивать обычные покупки в магазинах, ЖКХ, услуги и подписки, так как эти операции относятся к базовым расходам и не требуют усиленной проверки. При этом ограничения обычно затрагивают переводы между физлицами, операции через СБП и онлайн-переводы на новые реквизиты, которые считаются более рискованными.

Например, оплата покупки на 3 000–5 000 рублей в магазине пройдет без проблем, а перевод 80 000 рублей новому получателю через карту или СБП может быть отклонен как подозрительная операция.

Как восстановить доступ к дистанционным сервисам

Чтобы вернуть доступ к онлайн-банку или мобильному приложению, клиенту обычно нужно пройти повторную идентификацию, подтвердить операции через СМС-код или звонок банка и при необходимости предоставить запрошенные документы. Это стандартная процедура при проверках по 115-ФЗ и мерах безопасности по 161-ФЗ.

После завершения проверки банк снимает ограничения и восстанавливает полный доступ к переводам, СБП и операциям через онлайн-банк и мобильное приложение.

Когда нужен визит с паспортом

Личное посещение отделения требуется, если:

- банк не может подтвердить личность дистанционно

- нужна подпись на заявлении или объяснении операции

- проводится проверка по 115-ФЗ с документами

В отделении клиент подтверждает данные паспорта, реквизиты операций и может подать заявление на снятие ограничений или разблокировку счета.

Как снизить риск проблем

Указывать понятное назначение платежа

В назначении платежа нужно четко писать, за что именно переводятся деньги: «возврат долга», «оплата услуг по договору №…», «аренда квартиры за июнь». Чем понятнее цель, тем меньше вероятность, что операция будет признана подозрительной.

Например, перевод 70 000 рублей с пометкой «услуги» вызывает больше вопросов, чем тот же перевод с конкретным указанием договора и сути услуги.

Не дробить крупные суммы без необходимости

Дробление одного платежа на несколько переводов (например, 300 000 рублей по 50 000) может восприниматься как попытка обхода контроля. Банки и антифрод-системы отслеживают такие схемы как признаки сомнительных операций.

Если перевод действительно крупный, лучше отправить его одной транзакцией и при необходимости заранее подготовить подтверждающие документы.

Хранить документы по крупным сделкам

При операциях с крупными суммами (например, продажа автомобиля за 500 000–1 500 000 рублей или услуги фриланса за 100 000+ рублей) важно сохранять:

- договор

- расписку или акт

- подтверждение оплаты

Эти документы помогают быстро пройти проверку по 115-ФЗ и избежать ограничения счета.

Не отправлять деньги под давлением

Если перевод совершается под давлением (звонки «из банка», просьбы перевести на «безопасный счет»), это типичный сценарий мошенников. Банки активно отслеживают такие операции по 161-ФЗ и могут их блокировать.

При любых сомнениях лучше прекратить перевод и проверить информацию через официальный канал банка.

Проверять реквизиты получателя

Перед переводом важно проверять:

- ФИО или название организации

- номер счета или карты

- корректность телефона в СБП

Ошибки в реквизитах или перевод на неизвестный счет повышают риск отклонения операции или попадания средств мошенникам.

Не передавать карту, онлайн-банк и коды другим людям

Передача доступа к онлайн-банку, банковской карте или кодов подтверждения третьим лицам — одна из главных причин мошенничества. Банки фиксируют такие действия как высокий риск и могут ограничить операции или заблокировать доступ к счету.

Никогда нельзя сообщать СМС-коды, данные карты или вход в онлайн-банк, даже если звонящий представляется сотрудником банка или госоргана.

Когда стоит жаловаться

Причину ограничения не объясняют

Если банк не сообщает, почему заблокирован перевод или ограничен онлайн-банк, это уже основание для официальной жалобы. По требованиям Банка России клиент должен получить хотя бы общее правовое основание: 161-ФЗ или 115-ФЗ и тип ограничения (приостановка, отказ, проверка).

Документы не принимают

Если клиент предоставляет документы по запросу банка (договор, выписку, расписку), но банк их не рассматривает или не дает обратной связи, это нарушение стандартной процедуры проверки по 115-ФЗ.

В таких случаях можно фиксировать факт подачи документов и обращаться с жалобой в банк повторно, а затем — в Банк России.

Проверка длится дольше заявленных сроков

Финансовый мониторинг обычно занимает от нескольких дней до нескольких недель в зависимости от сложности операции. Но если банк без объяснения причин затягивает проверку, не запрашивает документы и не дает сроков, это основание для обращения с жалобой.

Клиента ошибочно связывают с мошеннической схемой

Иногда ограничения накладываются из-за совпадения данных: номер телефона, реквизиты или устройство могут быть ошибочно связаны с мошеннической активностью. В таких случаях клиент может не иметь отношения к подозрительной операции, но все равно попасть под блокировку.

Если банк не пересматривает решение после предоставления доказательств, это основание для обращения в вышестоящие инстанции.

Как обратиться в Банк России или суд

Если банк не решает проблему, клиент может:

- подать жалобу в сам банк (официальное обращение)

- обратиться в интернет-приемную Банка России с описанием ситуации и приложением документов

- при необходимости подать иск в суд для защиты прав и восстановления доступа к счету

Банк России рассматривает обращения и проверяет, соблюдал ли банк требования 161-ФЗ и 115-ФЗ. Суд используется в случаях, когда требуется оспорить действия кредитной организации или взыскать убытки, если ограничения признаны неправомерными.

Популярные вопросы

Может ли банк заблокировать перевод самому себе?

Да, банк может заблокировать даже перевод между своими счетами, если операция выглядит нетипично. Например, резкий перевод крупной суммы 500 000 рублей между своими счетами в разных банках после входа с нового устройства может попасть под проверку по 161-ФЗ или 115-ФЗ как подозрительная операция.

Заблокируют ли перевод родственнику?

Перевод родственнику не защищает от проверки автоматически. Если операция выглядит необычно (например, 200 000 рублей впервые на карту родственника без истории переводов), банк может запросить подтверждение или временно приостановить перевод.

Какая сумма перевода считается подозрительной?

Единого лимита нет. Подозрительной может стать и 10 000 рублей, если поведение нетипично, и 100 000+ рублей при переводе новому получателю. Например, частый триггер — переводы 100 000–200 000 рублей через СБП незнакомым людям или дробление крупных сумм.

Что делать, если перевод заблокировали на 48 часов?

Это стандартный «период охлаждения» по 161-ФЗ. Нужно:

- проверить уведомление банка

- подтвердить операцию в СМС, push или приложении

- связаться с банком, если подтверждение не приходит

Если подтверждение не сделано, перевод обычно отменяется и деньги возвращаются.

Чем 161-ФЗ отличается от 115-ФЗ?

161-ФЗ применяется при признаках мошенничества и защищает клиента от хищений (антифрод, СБП, база Банка России).

115-ФЗ регулирует контроль доходов и операций, связанных с отмыванием денег и требует подтверждения происхождения средств и документов.

Можно ли снять деньги, если заблокировали карту?

Чаще всего да. Даже при блокировке карты счет остается активным, и деньги можно получить в отделении банка по паспорту. Но при проверке по 115-ФЗ банк может временно ограничить выдачу наличных до завершения проверки.

Как убрать свои реквизиты из базы Банка России?

Для этого нужно обратиться в банк или напрямую в Банк России с заявлением и документами, подтверждающими законность операций. После проверки регулятор может исключить реквизиты из базы мошеннических операций, если подтвердится ошибка или отсутствие нарушений.