В третьем квартале наблюдалось восстановление микрофинансового рынка после резкого снижения во втором квартале. Совокупный портфель действующих займов МФО приблизился к докризисным уровням, свидетельствуют данные СРО «МиР».

Что не убивает, делает сильнее

На конец сентября 2020 года совокупный портфель действующих займов МФО – членов саморегулируемой организации составил 168,9 млрд рублей, что на 6,2% больше значения по состоянию на конец июня 2020 года, но на 0,4% ниже показателя конца марта. С учетом того, что на долю членов СРО приходится около 75% рынка, совокупный портфель российских МФО по итогам III квартала составил более 210 млрд рублей, что только на 0,9% ниже уровня конца 2019 года. 73,4% от совокупного портфеля займов было выдано онлайн, что составляет 124 млрд рублей. По сравнению со II кварталом объем онлайн-займов вырос на 6%. Офлайн было выдано 44,9 млрд рублей, что на 6,9% больше предыдущего квартала. Многие крупные МФО отмечают, что коронакризис помог им улучшить свои бизнес-модели. Большинство ведущих компаний отмечают, что в сентябре смогли выйти на докризисные уровни. «Мы связываем это с преодолением шока от коронавируса, который мы испытали в конце первого квартала – начале второго. В апреле–мае нам пришлось очень оперативно и качественно менять основные бизнес-процессы, позитивные результаты этого мы увидели как раз в третьем квартале», – отметила Надежда Димченко, директор по продажам МФК «МигКредит». Андрей Пономарев, генеральный директор финансовой онлайн-платформы Webbankir, также отметил: «Третий квартал оказался более позитивным для рынка, чем второй. Компании и потребители приспособились к новой действительности». Однако Фарида Валуева, исполнительный директор компании Creditter, заметила, что несмотря на то что третий квартал был легче предыдущего, достичь желаемого результата по сравнению с аналогичным периодом 2019 года компании не удалось. «По нашим прогнозам, объемы выдачи в 2020 году должны были вырасти в 1,5 раза, а объемы остались на прежнем уровне. Хотя, конечно, для такого сложного года – это хороший результат», – добавила эксперт. Микрофинансисты отмечают, что во II квартале они были заняты поиском баланса рисков и объемов выдачи в новых условиях, тогда как в III квартале занимались уже более тонкой настройкой отбора клиентов, введением новых продуктов, оптимизацией процессов взыскания и привлечения. Стоит отметить, что эксперты указали на снижение спроса на займы в июле–сентябре по сравнению с аналогичным периодом прошлого года.Выдачи бизнесу превзошли докризисный уровень

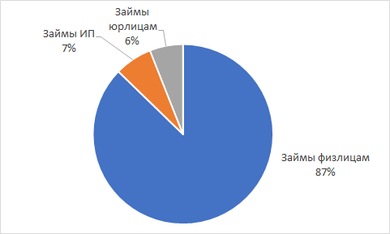

Более 87% портфеля МФО приходится на займы физлицам. Рис. Структура совокупного портфеля МФО

Стоит отметить, что объемы выдачи физлицам в III квартале практически восстановились до докризисных уровней, увеличившись с 45,7 млрд рублей по итогам II квартала до 70,0 млрд рублей. Наряду с этим объемы выдачи ИП и юрлицам по итогам июля–сентября 2020 года превысили показатели I квартала 2020 года в 1,5 раза и в 1,7 раза соответственно.

Рис. Структура совокупного портфеля МФО

Стоит отметить, что объемы выдачи физлицам в III квартале практически восстановились до докризисных уровней, увеличившись с 45,7 млрд рублей по итогам II квартала до 70,0 млрд рублей. Наряду с этим объемы выдачи ИП и юрлицам по итогам июля–сентября 2020 года превысили показатели I квартала 2020 года в 1,5 раза и в 1,7 раза соответственно.

| I квартал | II квартал | III квартал | |

|---|---|---|---|

| Займы физлицам | 70,1 млрд руб. | 45,7 млрд руб. | 70,0 млрд руб. |

| Займы ИП | 2,1 млрд руб. | 1,8 млрд руб. | 3,1 млрд руб. |

| Займы юрлицам | 2,0 млрд руб. | 2,1 млрд руб. | 3,3 млрд руб. |

Таблица – Объемы выдачи в 2020 году в разрезе категорий потребителей

По состоянию на конец III квартала количество действующих договоров между МФО и заемщиками составило 10,1 млн единиц, по сравнению с предыдущим кварталом показатель вырос на 4%. За период июль–сентябрь 2020 года было заключено 5,6 млн единиц договоров, что более чем на четверть больше значений II квартала.

Данные БКИ «Эквифакс» указывают, что в начале IV квартала восстановление рынка микрофинансов продолжилось, однако на уровни прошлого года показатели не вышли. За 10 месяцев 2020 года было выдано 16 млн займов, что на 7,7% меньше аналогичного периода 2019 года. Средний чек в октябре 2020 года сократился на 8,2% по сравнению с октябрем 2019 года и составил 13,0 тыс. рублей.

Тревожным звоночком является то, что уровень риска портфеля микрозаймов на протяжении всего 2020 года показывает практически стабильный рост: уровень просроченных более 90 дней займов в целом на конец октября составляет 42,46% (на 7,75 п. п. выше уровня на 31.10.2019).