Просрочка в МФО — это ситуация, когда заемщик не внес платеж или не вернул микрозайм в срок, указанный в договоре. Важно быстро определить сумму задолженности, проверить начисления, выйти на связь с микрофинансовой организацией и выбрать законный способ урегулирования: пролонгацию, реструктуризацию, кредитные каникулы, рассрочку или новый график платежей.

Если действовать спокойно и по плану, просроченный микрозайм можно урегулировать с меньшими потерями для бюджета и кредитной истории. Ниже — пошаговая инструкция: как проверить долг, договориться с МФО, общаться с коллекторами, не пропустить суд и выбрать подходящий вариант погашения.

Передача долга коллекторам не лишает заемщика прав. Взыскатель обязан соблюдать Федеральный закон № 230-ФЗ, представляться, сообщать основание обращения, не нарушать частоту контактов и не раскрывать сведения о долге третьим лицам без законных оснований.

Передача долга коллекторам не лишает заемщика прав. Взыскатель обязан соблюдать Федеральный закон № 230-ФЗ, представляться, сообщать основание обращения, не нарушать частоту контактов и не раскрывать сведения о долге третьим лицам без законных оснований.

Если у вас несколько долгов, составьте список обязательств и расставьте приоритеты. Важно учитывать не только сумму, но и срок просрочки, ставку, наличие суда, исполнительного производства и активного взыскания.

Если у вас несколько долгов, составьте список обязательств и расставьте приоритеты. Важно учитывать не только сумму, но и срок просрочки, ставку, наличие суда, исполнительного производства и активного взыскания.

Просрочка в МФО: что это значит

Просрочка по микрозайму начинается после даты платежа или возврата займа, указанной в договоре. До этого момента у заемщика есть обычная задолженность: тело займа, проценты и другие платежи по условиям договора. После нарушения срока МФО может направлять уведомления, предлагать варианты урегулирования, начислять неустойку и передавать сведения в бюро кредитных историй. Главная задача заемщика — не спорить с кредитором, а быстро собрать документы, запросить официальный расчет и зафиксировать все договоренности письменно. Такой подход помогает контролировать сумму долга и снижает риск ошибок при оплате.Чем задолженность отличается от просрочки

Задолженность — это сумма, которую заемщик должен вернуть по договору займа: основной долг, проценты и другие предусмотренные условиями платежи. Просрочка — это нарушение срока возврата займа или очередного платежа. С этого момента кредитор может начать процедуру урегулирования: напоминания, письменные требования, предложения реструктуризации, передачу долга на взыскание или обращение в суд.Из чего складывается сумма долга

Обычно задолженность по микрозайму состоит из нескольких частей:- тело займа — сумма, которую заемщик получил от МФО;

- проценты — плата за пользование деньгами;

- неустойка, пени или штрафы — если они указаны в договоре;

- комиссии и дополнительные услуги — только если они оформлены законно;

- судебные расходы и исполнительский сбор — если дело уже дошло до суда и приставов.

Важно: долг по микрозайму не может расти без ограничения. С 1 июля 2023 года максимальная дневная ставка по микрозаймам ограничена 0,8% в день. С 1 апреля 2026 года для новых кредитов и займов сроком до года максимальная переплата снижена до 100% от суммы займа вместо прежних 130%. Подробнее об ограничениях можно посмотреть в сообщении Банка России.

Что делать при просрочке микрозайма: первые шаги

Если платеж уже пропущен или вы понимаете, что не сможете вернуть микрозайм вовремя, лучше действовать в тот же день. Цель первых действий — получить точные цифры, сохранить доказательства общения и выбрать реалистичный способ погашения.Шаг 1. Проверьте договор и график платежей

Откройте договор займа, индивидуальные условия и график платежей. Проверьте:- дату возврата займа или ближайшего платежа;

- сумму основного долга;

- процентную ставку;

- условия начисления пени и штрафов;

- порядок зачета платежей;

- официальные способы оплаты.

Шаг 2. Запросите официальный расчет задолженности

Напишите в МФО через личный кабинет, мобильное приложение, электронную почту или заказное письмо. Попросите предоставить расчет задолженности на текущую дату с разбивкой:- основной долг;

- проценты;

- пени и штрафы;

- комиссии;

- итоговая сумма к оплате;

- официальные реквизиты для погашения.

Шаг 3. Сообщите МФО о финансовой ситуации

Обращение лучше сделать коротким и нейтральным:«По договору займа возникла просрочка. Готов(а) урегулировать задолженность. Прошу предоставить актуальный расчет долга и возможные варианты решения: пролонгацию, реструктуризацию, отсрочку, рассрочку, кредитные каникулы или индивидуальный график платежей».Такой формат показывает готовность к диалогу и переводит общение в понятное правовое поле.

Шаг 4. Соберите подтверждающие документы

Если вы просите реструктуризацию, кредитные каникулы или снижение неустойки, подготовьте документы, которые объясняют причину просрочки:- справка о снижении дохода;

- документы об увольнении;

- больничный лист;

- медицинские документы;

- документы о чрезвычайной ситуации;

- справки о семейных обстоятельствах или иждивенцах.

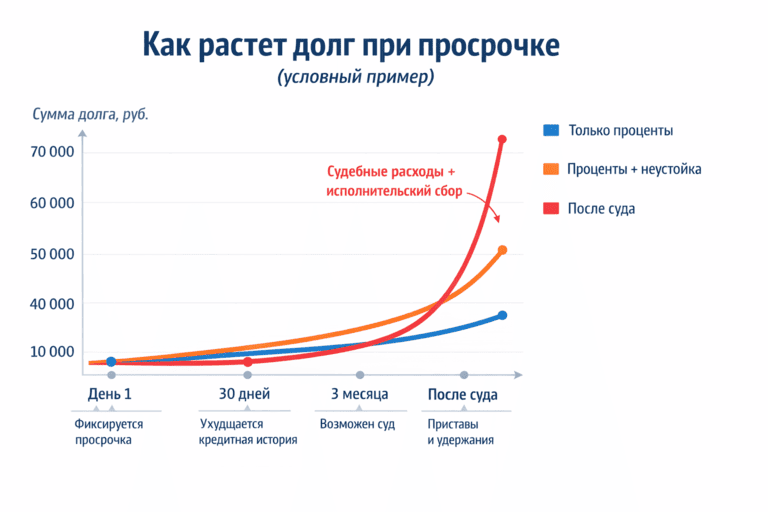

Инфографика показывает условный пример изменения задолженности при просрочке по микрозайму. Сначала сумма формируется из тела займа и процентов, затем могут добавиться пени, неустойка, судебные расходы и исполнительский сбор. Точный расчет нужно запрашивать у МФО по вашему договору.

Как узнать, сколько вы реально должны МФО

Перед переговорами и оплатой важно проверить все источники данных: договор, личный кабинет, кредитную историю и сервисы ФССП. Это особенно важно, если у вас несколько микрозаймов или просрочка длится давно.Личный кабинет и приложение МФО

В личном кабинете обычно отображаются текущая сумма задолженности, дата просрочки, история платежей, начисленные проценты и доступные варианты продления или реструктуризации. Но для надежности лучше запросить расчет письменно.Кредитная история и БКИ

Если вы не уверены, сколько у вас активных займов, запросите кредитную историю. Сначала можно узнать, в каких БКИ хранится ваша история, через Центральный каталог кредитных историй или Госуслуги. Затем в каждом бюро можно получить отчет по кредитам, микрозаймам, просрочкам и статусам обязательств.ФССП и судебные базы

Если просрочка длится давно, проверьте себя в официальном банке данных исполнительных производств ФССП. Это бесплатный сервис, где можно увидеть открытые исполнительные производства, сумму взыскания и данные пристава.Где проверять задолженность

| Источник | Что можно узнать | Когда проверять |

|---|---|---|

| Договор займа | Ставка, срок, график, штрафы, порядок оплаты | Сразу после просрочки |

| Личный кабинет МФО | Текущая сумма долга и история начислений | Перед любым платежом |

| Письменный запрос в МФО | Официальный расчет задолженности | Если сумма кажется завышенной |

| Кредитная история и БКИ | Все кредиты, займы и просрочки | Если обязательств несколько |

| ФССП | Исполнительные производства | При длительной просрочке или после суда |

| Госуслуги | Уведомления, штрафы, судебные и исполнительные данные | Чтобы не пропустить важные документы |

Как договориться с МФО при просрочке

Микрофинансовая организация может предложить несколько вариантов урегулирования: пролонгацию, реструктуризацию, отсрочку, рассрочку, кредитные каникулы, индивидуальный график или частичное снижение неустойки. Все условия важно фиксировать письменно.Пролонгация

Пролонгация — это продление срока займа. Обычно заемщик оплачивает проценты за прошедший период, а возврат основной суммы переносится на новую дату. Такой вариант подходит, если деньги появятся в ближайшее время и вы сможете закрыть займ после переноса срока. Перед оформлением пролонгации проверьте итоговую переплату и дату нового платежа.Реструктуризация

Реструктуризация — это изменение условий договора. МФО может предложить новый график платежей, более длительный срок, меньший ежемесячный платеж, фиксацию суммы долга или частичное снижение штрафов. В заявлении можно попросить:- уменьшить ежемесячный платеж;

- перенести дату платежа;

- зафиксировать сумму задолженности;

- снизить или отменить часть неустойки;

- составить новый график погашения;

- оформить дополнительное соглашение к договору.

Кредитные каникулы

Кредитные каникулы — это льготный период, когда заемщик временно не платит или платит меньше. Такой вариант возможен при соблюдении условий закона, например при снижении дохода более чем на 30%, временной нетрудоспособности, потере работы или последствиях чрезвычайной ситуации. Каникулы не списывают долг, но могут помочь стабилизировать бюджет. Условия нужно уточнять в МФО и фиксировать письменно.Индивидуальный график

Если есть возможность платить частями, предложите конкретный график. Например: «Готов(а) вносить по 3000 ₽ 15-го числа каждого месяца, первый платеж — 15 июня». Конкретные суммы и даты помогают МФО быстрее оценить предложение.Перерасчет задолженности

Запросите перерасчет, если сумма долга выглядит завышенной или в расчете есть спорные начисления. Это особенно важно, если:- начисления не совпадают с договором;

- МФО включила непонятные комиссии;

- есть навязанные дополнительные услуги;

- платежи засчитаны неправильно;

- переплата превышает законный лимит;

- долг передан коллекторам, но документы не предоставлены.

Если долг передали коллекторам

Передача долга коллекторам не лишает заемщика прав. Взыскатель обязан соблюдать Федеральный закон № 230-ФЗ, представляться, сообщать основание обращения, не нарушать частоту контактов и не раскрывать сведения о долге третьим лицам без законных оснований.

Как проверить взыскателя

Сначала уточните, кто именно с вами связывается:- сотрудник МФО;

- агент по взысканию от имени МФО;

- коллекторское агентство, которому долг уступили;

- новый кредитор после продажи долга.

Сколько раз могут звонить и писать

По закону частота взаимодействия ограничена:- личные встречи — не чаще 1 раза в неделю;

- телефонные переговоры — не чаще 1 раза в сутки, 2 раз в неделю и 8 раз в месяц;

- сообщения — не чаще 2 раз в сутки, 4 раз в неделю и 16 раз в месяц;

- звонки в будни — с 08:00 до 22:00;

- звонки в выходные и праздники — с 09:00 до 20:00.

Как общаться с коллекторами

Используйте спокойную и короткую позицию:«Назовите организацию, основание взыскания и сумму задолженности. Прошу направить расчет и подтверждающие документы письменно. После проверки документов готов(а) обсудить законный способ урегулирования».Фиксируйте дату, время, номер телефона, содержание разговора, письма и сообщения. При нарушениях можно обращаться в ФССП, Банк России, Роспотребнадзор или прокуратуру. О допустимой частоте взаимодействия есть официальные разъяснения Роспотребнадзора.

Что будет, если не договориться с МФО

Если просрочка длится несколько месяцев, платежей нет, а заемщик не выходит на письменный контакт, МФО может обратиться в суд. Обычно кредитор использует договор займа, расчет задолженности, подтверждение выдачи денег и уведомления о просрочке.Судебный приказ

Судебный приказ — упрощенная процедура взыскания. Суд рассматривает заявление кредитора без вызова сторон. Если должник получил копию приказа и не согласен с взысканием или суммой, он может подать возражения в течение 10 дней со дня получения документа. После этого приказ отменяют, а МФО может обратиться с иском. Чтобы не пропустить срок, проверяйте почту, уведомления суда и Госуслуги.Исковое производство

При исковом производстве стороны участвуют в рассмотрении дела. Заемщик может проверить расчет долга, заявить возражения, попросить снизить неустойку, предоставить документы о доходах, болезни, потере работы или других обстоятельствах.Приставы и исполнительное производство

После суда исполнительный документ может попасть к приставам. Тогда начинается исполнительное производство. Приставы вправе арестовывать счета, списывать деньги с банковских карт, удерживать часть зарплаты или пенсии, направлять запросы в банки и работодателю. Даже на этой стадии можно действовать: проверить сумму, связаться с приставом, подать заявление о сохранении прожиточного минимума, попросить рассрочку или оспорить неверный расчет.Как погашать просроченные микрозаймы с наименьшими потерями

Если у вас несколько долгов, составьте список обязательств и расставьте приоритеты. Важно учитывать не только сумму, но и срок просрочки, ставку, наличие суда, исполнительного производства и активного взыскания.

Метод «лавина»

Метод «лавина» означает, что сначала закрываются долги с самой высокой ставкой, большой переплатой или самым быстрым ростом задолженности. Такой подход помогает снизить общую сумму начислений.Метод «снежный ком»

Метод «снежный ком» — сначала закрываются самые маленькие долги. Это помогает быстрее уменьшить количество кредиторов и сохранить мотивацию для дальнейшего погашения.Приоритет по юридическим рискам

В первую очередь проверьте обязательства, по которым уже есть:- судебный приказ;

- иск;

- исполнительное производство;

- активное взыскание;

- арест счетов;

- передача коллекторам.

Рефинансирование и консолидация долгов

Рефинансирование — это оформление нового кредита или займа, чтобы закрыть старые обязательства на более понятных условиях. Оно может быть полезно, если новая ставка ниже, ежемесячный платеж посилен, а срок погашения реалистичен. Перед рефинансированием проверьте:- полную стоимость кредита;

- страховки и комиссии;

- условия досрочного погашения старого займа;

- ежемесячный платеж;

- итоговую переплату;

- реальную возможность платить по новому графику.

Мировое соглашение с МФО

Если сразу закрыть задолженность не получается, можно попробовать договориться о мировом соглашении или внесудебном соглашении о погашении долга. В нем фиксируют конечную сумму, порядок оплаты, график платежей и реквизиты. Мировое соглашение может быть заключено до суда, во время судебного процесса или после решения. Иногда МФО соглашается снизить часть неустойки или зафиксировать сумму долга, если заемщик предлагает реальный график. Все условия должны быть оформлены письменно: сумма, сроки, реквизиты, порядок зачета платежей и последствия нарушения графика.Банкротство при долгах в МФО

Банкротство физического лица — крайний вариант, если долгов много, платить объективно нечем, а переговоры с МФО и другими кредиторами не помогают.Внесудебное банкротство через МФЦ

Внесудебная процедура проходит через МФЦ и может быть бесплатной, если заемщик подходит под условия закона. Такой вариант обычно рассматривают, когда взыскание уже невозможно или есть специальные основания, предусмотренные законом.Судебное банкротство

Судебное банкротство проходит через арбитражный суд. В процедуре участвует финансовый управляющий, анализируются доходы, имущество, сделки и требования кредиторов. Микрозаймы включаются в общий реестр долгов вместе с банковскими кредитами и другими обязательствами. После завершения процедуры часть долгов может быть списана, но у банкротства есть последствия: ограничения на получение новых кредитов без указания факта банкротства, ограничения для руководящих должностей, возможная продажа имущества и ухудшение кредитной истории.Если вы не брали займ, но появилась просрочка

Иногда в кредитной истории появляется микрозайм, который человек не оформлял. Это может быть ошибка, технический сбой или оформление займа третьими лицами. В такой ситуации важно быстро запросить документы и оспорить запись. Проверьте признаки проблемы:- незнакомая МФО;

- непонятная сумма;

- дата оформления, когда вы ничего не подписывали;

- нет поступления денег на вашу карту или счет;

- в личном кабинете нет договора;

- МФО не предоставляет документы.

Частые ошибки при просрочке в МФО

- Не проверять расчет задолженности. Перед оплатой нужно понимать, из чего состоит сумма.

- Договариваться только устно. Все условия лучше фиксировать письменно.

- Платить по непроверенным реквизитам. Сначала подтвердите, кто имеет право принимать деньги.

- Пропускать судебные уведомления. Можно потерять срок на возражения по судебному приказу.

- Оформлять новый займ без расчета нагрузки. Новый платеж должен реально снижать проблему, а не увеличивать ее.

- Передавать личные данные неизвестным взыскателям. Сначала проверьте организацию и документы.

Какой способ урегулирования выбрать

| Способ | Когда подходит | Плюсы | На что обратить внимание |

|---|---|---|---|

| Пролонгация | Деньги появятся в ближайшее время | Переносит срок оплаты | Проверьте итоговую переплату |

| Реструктуризация | Доход снизился надолго | Новый график и посильный платеж | Нужно соблюдать условия |

| Кредитные каникулы | Есть основания по закону | Временная пауза или снижение платежа | Долг не списывается |

| Частичный платеж по плану | Есть минимальный доход | Показывает готовность платить | Нужна письменная фиксация |

| Рефинансирование | Можно получить более дешевый кредит | Снижает ежемесячную нагрузку | Проверьте ПСК и комиссии |

| Мировое соглашение | Нужно зафиксировать сумму и график | Может остановить рост долга | Важно соблюдать график |

| Банкротство | Платить объективно нечем | Возможность списать часть долгов | Есть серьезные последствия |