Российский рынок кредитования сравнительно небольшой, поэтому крупные банки рассматривают в качестве расширения своего бизнеса зарубежные рынки. Правда, работать вне дома и соперничать с местными финансовыми компаниями им сложно.

Место российских банков на мировой арене

По версии ресурса Thebanker, 17 российских банков (Сбербанк, ВТБ, Газпромбанк, Альфа-Банк, РСХБ, «ФК Открытие», МКБ, Юникредит-банк, Росбанк, Райффайзенбанк, Совкомбанк, ВБРР, Банк «Санкт-Петербург», «Ак Барс», ХКФ-банк, Тинькофф-банк, «Русский стандарт») входят в ТОП-1000 крупнейших банков мира, причем два из них, Сбербанк и ВТБ, входят в первую сотню, 32 и 85 места соответственно.

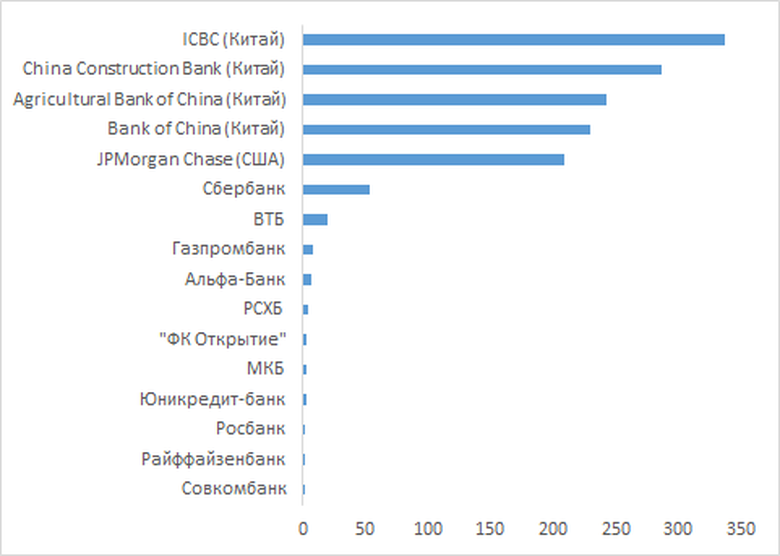

Однако совокупный размер капитала всех отечественных банков, попавших в рейтинг, более чем в три раза меньше капитала лидера рейтинга Китайского ICBS.

Рис. 1 Размер капитала банков из ТОП-5 и российских банков, вошедших в ТОП-1000

Источник: по данным Thebanker, открытые источники

Сбербанк, ВТБ, Газпромбанк и Альфа-Банк входят в ТОП-10 крупнейших банков Центральной и Восточной Европы. На долю российских банков приходится около половины совокупных активов ста крупнейших кредитных организаций.

Какие страны завоевали российские банки

В целом за рубежом работает мало представительств и филиалов российских банков. Преимущественно это те, которые входят в ТОП-10 и имеют некоторую долю госучастия. Наиболее широко представлен Сбербанк, меньше – ВТБ, Промсвязьбанк и другие.

Сбербанк имеет свои представительства и офисы в 17 странах мира (Казахстане, Беларуси, Украине, в Центральной и Восточной Европе, Китае, Индии). За рубежом клиентами банка являются около 3 млн человек. Большая часть из которых это жители Казахстана (1,4 млн), Беларуси (0,7 млн), Украины (0,1 млн).

ВТБ работает на Украине, в Азербайджане, Беларуси, Армении, Казахстане, Грузии, Австрии, Германии, Франции, Гонконге, Сингапуре, ОАЕ, Великобритании.

Как банки выбирают направления экспансии

В основном российские банки расширяют свою географию за счет стран СНГ.

«Экспортируемые банковские услуги в странах активного экономического присутствия так называемого «Русского Мира» вполне востребованы и конкурентоспособны. В других странах они фрагментарны и эпизодичны, исполняются в формате «case-by-case» и рискованны с точки зрения местных регуляторных и политических рисков без существенной организационно-правовой или страховой поддержки», – комментирует Михаил Ермаков, независимый банковский эксперт.

В странах-республиках бывшего Советского Союза российские банки имеют исторически сложившееся конкурентное преимущество – наличие в них больших русскоязычных сообществ возможных клиентов. К тому же регулирующие правила, как правило, схожи с российскими.

Отечественные банки не выдерживают конкуренции

Банковское законодательство отличается от государства к государству, поэтому банки испытывают сложности с выходом на рынок и не имеют шансов создать серьезную конкуренцию местным игрокам.

Для того чтобы, например, начать работать в Евросоюзе, банку необходимо доказать свое соответствие критериям ЕС: показать уставный капитал свыше 5 млн евро, иметь опыт успешной работы в одной из стран более 3 лет, не иметь задолженностей и проблем с регулятором и местными властями.

«Все банки, в капитал которых на уровне контрольного участия входят российские банки, не являются системообразующими в зарубежных странах, а следовательно, не могут конкурировать с крупными западными банковскими игроками», – заметила Юлия Белякова, президент и основатель экспертно-консультационного центра «Интернет-технологий, комплаенс-аудита и риск-менеджмента».

У западных банков лучшие возможности для выдачи кредитов по сравнению с российскими кредитными учреждениями: у них значительно лучше ресурсная база, позволяющая практически демпинговать российские банки, для которых эти ресурсы изначально дороже. При равной с нашими банками марже они предлагают клиентам более низкие ставки, делая отечественные финкомпании менее конкурентоспособными.

«Кроме того, у западных банков имеется ценный, сотнями лет наработанный опыт ретейла и риск-менеджмента. У них лучше технологическая база, и они могут работать более эффективно с теми целевыми аудиториями, с которыми российские коллеги не всегда грамотно умеют оценивать свои риски», – отметил Леонид Дуленков, генеральный директор МФК «Экофинанс».

Ко всему прочему не стоит забывать о санкционных рисках, которые бизнесу приходится учитывать.

«А также о напряженных отношениях с рядом стран, в которых к российскому бизнесу и банкам отношение также сложное. Поэтому сегодня значительной экспансии российского банковского капитала за границу нет, кроме ряда исключений, связанных в наибольшей степени со странами СНГ», – добавила Юлия Грызенкова, к. э. н., доцент кафедры ипотечного жилищного кредитования и финансовых инструментов рынка недвижимости Финансового университета при Правительстве РФ.

Банки экспортируют свои услуги посредством следующих каналов:

- через материнские банковские и финансовые структуры (Юникредит Банк – UniCredit Bank);

- через покупку/организацию полноценного банковского учреждения в другой юрисдикции (Газпромбанк – БелГазпромбанк, ПАО Сбербанк – Sberbank (Чехия));

- через организацию официального представительства и заключение соглашений о сотрудничестве с местными банковскими учреждениями (например, ЮнистримБанк – и сеть банковских офисов, принимающих и выдающих денежные средства физическим лицам через систему Юнистрим в различных местных банковских учреждениях);

- без организации официальных банковских учреждений/подразделений, через коммерческих представителей в торговых миссиях стран или на фрилансе.

Целевая аудитория российских банков за рубежом

«Отечественные финансовые организации, территориально расположенные за границами России, преимущественно нацелены на обслуживание юридических лиц. Что касается работы с физическими лицами – она, безусловно, ведется, но в основном это сопровождение наших соотечественников, которые уже являются клиентами банка на родине», – заметила Алина Бажулина, управляющая филиалом АКБ «ФОРА-БАНК» (АО) в городе Санкт-Петербурге.

Эксперты выделяют несколько основных групп клиентов экспортируемых банковских услуг.

- Местные налоговые резиденты-физические лица, связанные экономическими и родственными связями со страной-экспортером банковских услуг.

- Местные налоговые резиденты-юридические лица, связанные экономическими связями со страной-экспортером банковских услуг.

- Местные налоговые резиденты-физические лица, не связанные экономическими и родственными связями со страной-экспортером банковских услуг – выбравшие экспортируемые банковские услуги (кредиты/депозиты) исходя из сравнительно удачных условий.

В рамках намечающегося глобального финансового кризиса возможен передел банковского рынка. Какие-то банки свернут свою деятельность на «чужой» территории, а какие-то, напротив, расширят географию присутствия.

Экспансию российских банков за рубежом мы не удивим. Особенно нашим кредитным компаниям «не светит» рынок развитых стран. И не только потому, что отечественные банки слабее местных, но и потому, что к нашим банкам, как и к стране в целом, мало доверия.

Даже в России лидером по уровню надежности является не отечественная кредитная компания, а Райффайзенбанк.

На данном этапе только страны СНГ являются более-менее «по зубам» отечественным кредитным компаниям.