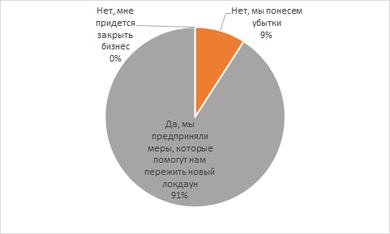

Более 90% опрошенных Zaim.com МФО отметили, что готовы ко второй волне COVID-19 и новому ужесточению карантинных ограничений. Как микрофинансисты перестраивали свой бизнес в услових пандемии, читайте в статье.

Последствия карантина оказались не такими уж страшными

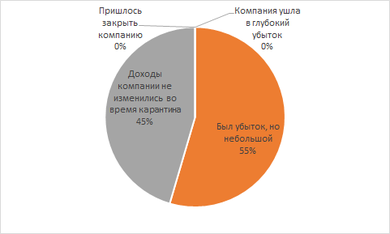

В начале эпидемии компании не думали, что карантин может затянуться на 2 месяца, и оценивали ситуацию в среднем на 4,8 балла из 10 (где 0 – ситуация не серьезная, никак не повлияет на мой бизнес; 10 – все пропало, пандемия серьезно угрожает моему бизнесу). Самая высокая оценка была 7 баллов, самая низкая – 2 балла. Однако после того, как президент продлил карантин, микрофинансисты «напряглись», средняя оценка ухудшилась до 5,5 балла. Причем стоит заметить, что менее высокие оценки влиянию эпидемии присваивали крупные компании, тогда как небольшие игроки допускали мысль, что могут и не пережить карантин. Самая высокая оценка – 10 баллов, самая низкая – 3 балла. Сейчас опрошенные МФО оценивают влияние карантинных ограничений на свой бизнес в среднем на 3,6 балла (где 0 – все оказалось не так страшно, никакого влияния COVID-19 не оказал на мой бизнес; 10 – COVID-19 разрушил мой бизнес). Самая высокая оценка – 7 баллов, самая низкая – 1 балл. 55% опрошенных МФО отметили, что за время карантина компания получила убыток, но его размер небольшой. Рис. 1 За время карантина…

Рис. 1 За время карантина…Кто «был в теме», смог пережить карантин с наименьшими потерями

Те компании, которые предвидели введение карантина в России по примеру других стран и смогли подготовиться к нему заранее (точнее, имели возможность подготовиться), обошлись наименьшими потерями. «Мы внимательно наблюдали за пандемией в Китае. Поэтому еще в начале года разработали несколько сценариев развития ситуации, в них было включено требование перехода сотрудников на удаленную работу. Тестировать «удаленку» тоже начали в начале года. Во-первых, мы убедились, что во всех странах, где мы работаем, работники имеют быстрый интернет. Например, в Мексике была сложность со скоростным доступом в Cеть. Второй пункт – безопасность. Мы работаем с персональными данными, поэтому придерживаемся высоких стандартов безопасности. После решения этих проблем компания перешла к тестированию нового формата: создавались группы сотрудников, которые в течение недели работали из дома; далее мы сравнивали объемы и качество выполненных работ; делали специальные «упреждения» для сокращения разрывов между домом и офисом. Поэтому, когда сотрудники компании перешли на дистанционную работу, эффективность не упала. Еще один важный аспект – мы изменили отношение к риску. Наш риск-менеджмент стал жестче, поэтому немного снизился уровень одобрения кредитов. Зато не выросло количество просроченных займов», – рассказала Ирина Хорошко, генеральный директор IDF Eurasia в России (бренд MoneyMan). Некоторые МФО даже извлекли пользу из кризиса. «Из-за снижения экономической активности населения спрос на займы уменьшился. Но негативный тренд компенсировался рядом позитивных факторов. Прежде всего у нас изначально была хорошая клиентская база, а в кризис заемщики стали еще более внимательно относиться к своей кредитной нагрузке – не стали брать лишних займов, которые трудно погасить. Кроме того, мы специализируемся на краткосрочных займах на небольшие суммы – людям проще возвращать их, чем более крупные кредиты. Снижение спроса на займы также компенсировалось приходом новой аудитории. Это люди, которые ранее пользовались только банковскими кредитами, и часть клиентов традиционных МФО, чьи офисы закрылись из-за самоизоляции. Как цифровая платформа мы смогли увеличить свою аудиторию и, таким образом, получили возможность выбирать наиболее ответственных заемщиков», – отметил Андрей Пономарев, генеральный директор Webbankir. Однако небольшие офлайн-компании смогли пережить карантин на пределе своих возможностей. Настройка скоринга, пересмотр риск-менеджмента, переход в онлайн – это все задачи, которые непосильно решить в кратчайшие сроки маленьким участникам рынка. «Выжили только за счет наработанного портфеля, так что основная беда впереди, когда закончатся поступления с него», – анонимно заметил микрофинансист.Взгляд в будущее

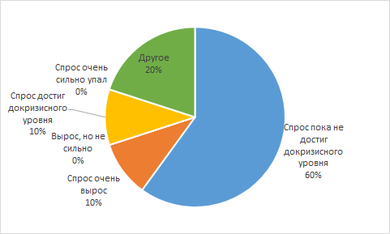

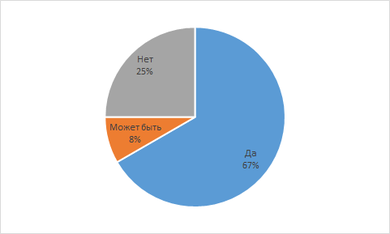

60% опрошенных МФО указали, что спрос на займы пока не смог достичь докризисного уровня. Рис. 2 Вырос ли спрос на займы после снятия карантинных ограничений по сравнению с докризисным уровнем?

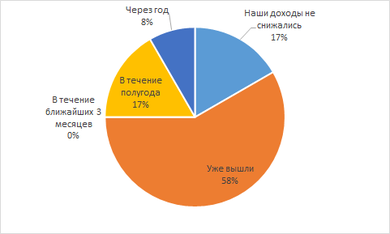

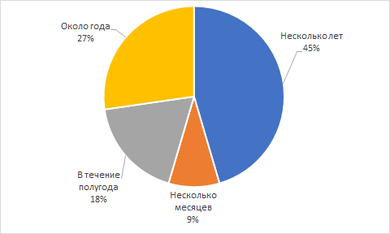

Рис. 2 Вырос ли спрос на займы после снятия карантинных ограничений по сравнению с докризисным уровнем? Рис. 3 В течение какого времени вы планируете выйти на докризисные показатели доходов?

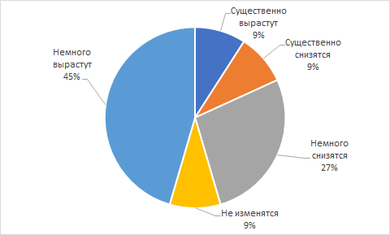

Рис. 3 В течение какого времени вы планируете выйти на докризисные показатели доходов? Рис. 4 Как изменятся в ближайшие полгода доходы вашей компании по сравнению с нынешним уровнем?

Рис. 4 Как изменятся в ближайшие полгода доходы вашей компании по сравнению с нынешним уровнем? Рис. 5 Сколько времени понадобится для восстановления экономики?

Рис. 5 Сколько времени понадобится для восстановления экономики? Рис. 6 Планируете ли вы расширять бизнес в ближайшее время?

Рис. 6 Планируете ли вы расширять бизнес в ближайшее время?Вторая волна будет

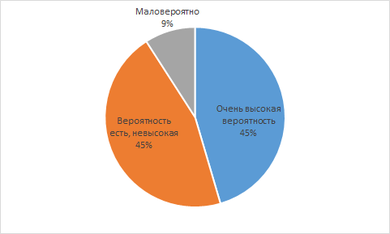

90% опрошенных микрофинансистов считают, что на данный момент сохраняется риск ужесточения карантинных ограничений на фоне роста числа заболеваний коронавирусом. 45% МФО отметили, что вероятность второй волны COVID-19 невысокая, столько же процентов полагают, что вероятность очень высокая. Рис. 7 По вашим оценкам, насколько вероятны вторая волна COVID-19 и новые карантинные ограничения?

Рис. 7 По вашим оценкам, насколько вероятны вторая волна COVID-19 и новые карантинные ограничения? Рис. 8 Готовы ли вы ко второй волне COVID-19 и новым карантинным ограничениям?

Рис. 8 Готовы ли вы ко второй волне COVID-19 и новым карантинным ограничениям?