2822

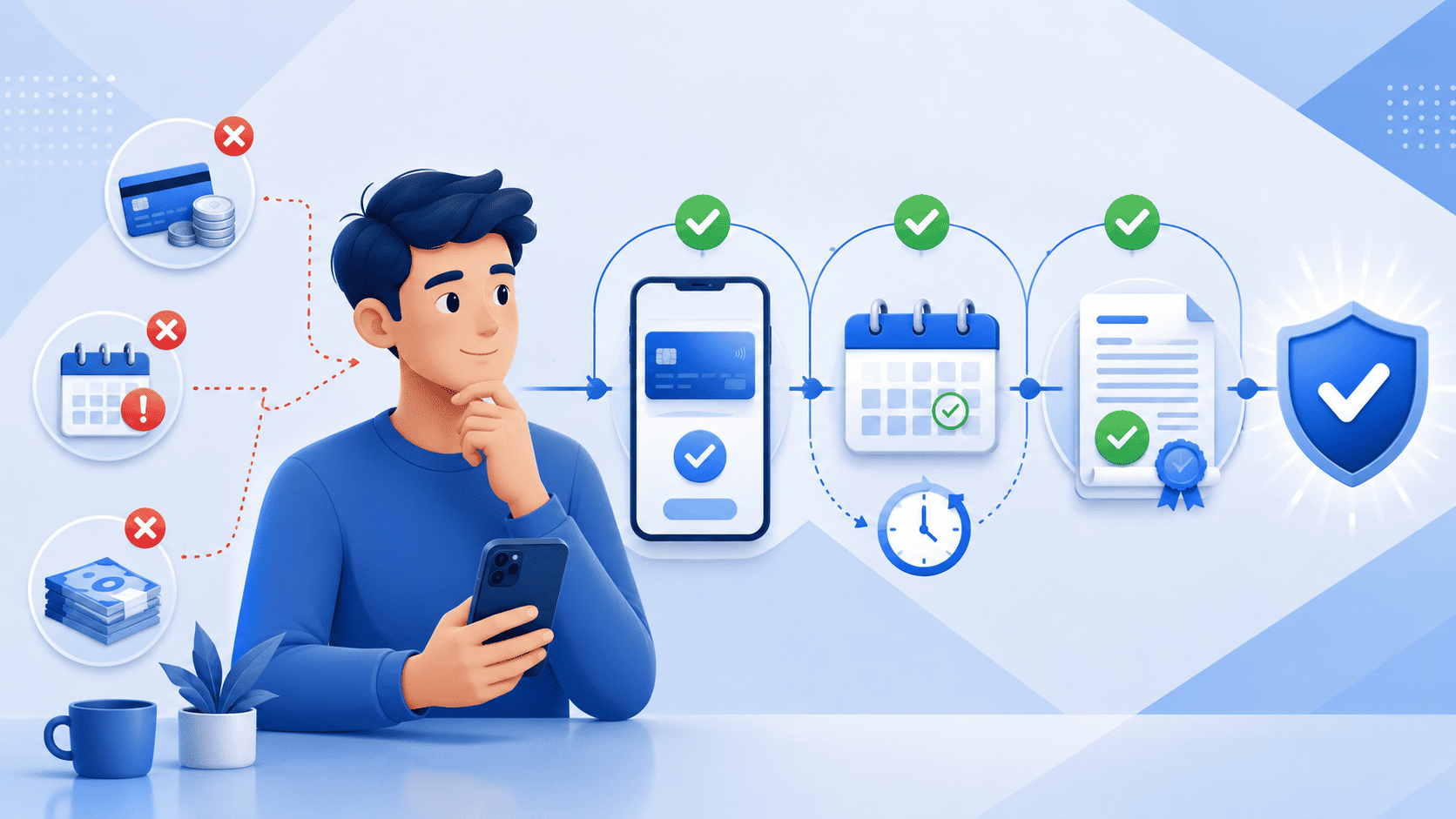

2822 Закон о возможности установления самостоятельного запрета на выдачу кредитов наконец приняли. Механизм самозапрета был разработан Банком России еще в 2022 году. Предложения регулятора были оформлены в законопроект, который активно обсуждался и неоднократно откладывался. Однако ограничить себя в оформлении кредитов уже сегодня не получится – закон вступает в действие более чем через год, с 1 марта 2025 года.

Закон о возможности установления самостоятельного запрета на выдачу кредитов наконец приняли. Механизм самозапрета был разработан Банком России еще в 2022 году. Предложения регулятора были оформлены в законопроект, который активно обсуждался и неоднократно откладывался. Однако ограничить себя в оформлении кредитов уже сегодня не получится – закон вступает в действие более чем через год, с 1 марта 2025 года.Что нужно знать тем, кто хочет установить самозапрет: основные положения закона

- Установить самозапрет можно будет через интернет – на портале госуслуг с момента вступления закона в силу, или лично обратившись в многофункциональный центр предоставления государственных и муниципальных услуг (МФЦ). Установить самозапрет через МФЦ можно будет с 1 сентября 2025 года – законом предусмотрен период для доработки и настройки автоматизированной информационной системы многофункциональных центров.

- Заявления о запрете и о снятии запрета подаются бесплатно, подать их можно любое количество раз.

- При подаче заявления, помимо личных данных гражданина (Ф.И.О., даты рождения, паспортных данных), понадобится идентификационный номер налогоплательщика (ИНН).

- Сведения о запрете на оформление кредитов и его снятии будут храниться в кредитной истории физического лица. Получать информацию из БКИ об установленных и отмененных запретах граждане смогут бесплатно.

- Законом разрешается установить запрет на оформление всех потребительских кредитов либо отдельно на оформление кредитов или микрозаймов без личного присутствия заемщика (онлайн-кредиты). Запрет не распространяется на ипотеку и автокредиты, то есть ссуды, обеспеченные залогом, а также на образовательные кредиты с господдержкой.

- Запрет на оформление кредита будет действовать для всех кредиторов – обращаться в разные банки или МФО не потребуется.

- Банк или МФО, отказывающие заемщику в оформлении кредита или займа по причине имеющегося самозапрета, обязаны уведомить его о причине отказа в письменной форме.

- Если банк или МФО выдают ссуду, несмотря на действующий запрет, они не смогут требовать с заемщика выполнения обязательств по этому кредиту или займу. Информация о таком договоре при его оспаривании также будет аннулирована из кредитной истории.

- Оформить кредит или заем после снятия самозапрета можно будет не сразу – законом предусмотрен двухдневный «период охлаждения».

Что думает рынок

Zaim.com узнал мнение участников финансового рынка о новом законе – нужен ли он вообще, кому и чем может быть полезен, что делать, пока закон не вступил в силу?Заемщикам – однозначно полезно

Финансисты практически не видят в нововведении отрицательных сторон для граждан. Как отмечает Антон Михайлов, основатель и генеральный директор ООО «Банкрот-Сервис», помимо очевидной пользы в виде защиты от мошенников, самозапрет поможет предотвратить импульсивные покупки в кредит или оформление активно навязываемых в некоторых магазинах, торговых центрах карт рассрочки.Андрей Петков, генеральный директор МФК «Честное слово», также уверен, что введение самозапрета поможет сократить количество мошеннических заявок на выдачу кредитов и займов по скомпрометированным персональным данным.Управляющий директор МФК «Лайм-Займ» Олеся Киселева отметила целесообразность отложенного срока действия самозапрета (двухдневного периода охлаждения) – если при телефонном мошенничестве злоумышленник будет убеждать человека снять самозапрет, у него будет время подумать.Плюсы и минусы для рынка

Олеся Киселева рассказала, что необходимость запроса в БКИ информации о наличии или отсутствии самозапретов повлечет за собой дополнительные затраты кредиторов. Однако этот факт и возможное некоторое снижение уровня выдачи микрозаймов компенсируются тем, что у МФО снизится уровень финансовых потерь, который приходился на дефолт заемщика.Андрей Петков добавил, что, по его мнению, на развитии рынка микрозаймов эта новация вряд ли сильно скажется – люди, которые активно используют услуги МФО, продолжат обращаться за займами, поэтому количество заемщиков вряд ли ощутимо изменится. На банковской деятельности нововведение может сказаться чуть больше из-за того, что понятие потребительского кредитования – несколько шире в рамках самозапрета, считает эксперт.Антон Соловьев, генеральный директор CASHMOTOR (МФК «КЭШМОТОР»), полагает, что больших денежных потерь рынок не понесет: активная целевая аудитория кредиторов навряд ли станет устанавливать самозапрет, а в случае необходимости – может легко его снять, а вот в результате установки самозапрета, в том числе людьми преклонного возраста, которые нередко становятся жертвами мошенников, рынок станет только честнее – снизится количество уголовных и судебных разбирательств.

Олеся Киселева рассказала, что необходимость запроса в БКИ информации о наличии или отсутствии самозапретов повлечет за собой дополнительные затраты кредиторов. Однако этот факт и возможное некоторое снижение уровня выдачи микрозаймов компенсируются тем, что у МФО снизится уровень финансовых потерь, который приходился на дефолт заемщика.Андрей Петков добавил, что, по его мнению, на развитии рынка микрозаймов эта новация вряд ли сильно скажется – люди, которые активно используют услуги МФО, продолжат обращаться за займами, поэтому количество заемщиков вряд ли ощутимо изменится. На банковской деятельности нововведение может сказаться чуть больше из-за того, что понятие потребительского кредитования – несколько шире в рамках самозапрета, считает эксперт.Антон Соловьев, генеральный директор CASHMOTOR (МФК «КЭШМОТОР»), полагает, что больших денежных потерь рынок не понесет: активная целевая аудитория кредиторов навряд ли станет устанавливать самозапрет, а в случае необходимости – может легко его снять, а вот в результате установки самозапрета, в том числе людьми преклонного возраста, которые нередко становятся жертвами мошенников, рынок станет только честнее – снизится количество уголовных и судебных разбирательств.Как обезопасить себя до вступления закона в силу

Антон Михайлов напоминает, что оформить запрет на проведение некоторых операций можно лично, подав заявление в конкретный банк. Однако, предупреждает эксперт, этот процесс может быть непростым.В данном случае речь идет о запрете на онлайн-операции – все или их отдельные виды: денежные переводы или оформление онлайн-кредитов. Кроме того, можно ограничить параметры онлайн-операций – максимальную сумму для одной транзакции или лимит на определенный период времени.Такая возможность появилась у клиентов банков с 1 октября 2022 года, когда ЦБ РФ выпустил соответствующее указание. Некоторые кредитные организации предоставляли своим клиентам такую возможность и раньше, но с выходом указания это должны делать все банки.Сложность этого способа в том, что, в отличие от самозапрета на оформление кредита через портал госуслуг или МФЦ, обратиться придется в каждый банк, в котором у человека открыт счет. Кроме того, указание действует только для банков, запретить таким образом оформление онлайн-займов в МФО не получится.Что не вошло в итоговую версию законопроекта

В версии законопроекта, предшествующей итоговому чтению, содержалось предложение о расширении способов установки самозапрета – помимо портала госуслуг и МФЦ, оформлять самозапрет предлагалось в банках и МФО. Против этой поправки выступал глава думского комитета по финансовым рынкам Анатолий Аксаков, который счел банки и МФО заинтересованными организациями и посчитал, что они могут начать «создавать проблемы» для граждан, которые хотят установить самозапрет на кредиты.Zaim.com поинтересовался у участников рынка, что они думают по этому поводу.Антон Соловьев считает, что теоретически банки и МФО являются в данной ситуации заинтересованными организациями и могут создавать помехи для установления самозапрета, но на практике в этом нет смысла и было бы недальновидным решением кредиторов.Валерий Нечаев, директор претензионного отдела ООО МФК «Джой Мани», отметил, что сейчас ни в банках, ни в МФО нет унифицированных каналов приема подобного рода обращений, и, если бы приняли эту версию законопроекта, компаниям пришлось бы перенастраивать свои процессы. При этом они могли столкнуться сразу с несколькими проблемами. Среди них как организационные моменты (источник получения информации, форма заявления и т. д.), так и аспект, который был бы критически важен для клиентов – сроки обработки заявления при таком способе могли бы сильно растягиваться, значительно увеличивая фактический срок реализации самозапрета. Кроме того, на первых порах неизбежны были бы ошибки при передаче данных о самозапрете в БКИ, которые, в случае оформления мошеннических займов, не только принесут вред заемщику, но могут и подорвать репутацию финансовой организации, считает эксперт.Андрей Петков предположил, что возможность установки самозапрета через банк или МФО могла бы быть удобной для клиентов из-за того, что отделения банков часто находятся в шаговой доступности от места проживания клиента. Отрицательная сторона такого способа – дополнительный канал уязвимости персональных данных заемщиков и снижение контроля за установкой самозапрета, добавил г-н Петков.Олеся Киселева считает, что возможность оформления самозапрета в отделении банка или МФО могла стать хорошей альтернативой для той части клиентов, которая плохо владеет цифровыми сервисами.К окончательному чтению законопроекта поправка про банки и МФО исчезла. Были приняты во внимание и риск действия кредиторов как заинтересованных лиц, и необходимость существенных затрат на доработку ими инфраструктуры. Подводя итог – до вступления закона о самозапрете выдачи кредитов и займов в силу остается еще больше года, в 2024 году воспользоваться этой возможностью не получится. Хочется надеяться, что к тому времени все организационные моменты и информационные системы будут отлажены, и процесс оформления самозапрета, его снятия для заемщиков, работы с этой информацией для кредиторов будет максимально удобным и беспроблемным.

Подводя итог – до вступления закона о самозапрете выдачи кредитов и займов в силу остается еще больше года, в 2024 году воспользоваться этой возможностью не получится. Хочется надеяться, что к тому времени все организационные моменты и информационные системы будут отлажены, и процесс оформления самозапрета, его снятия для заемщиков, работы с этой информацией для кредиторов будет максимально удобным и беспроблемным.