Кредиты Банк Русский Стандарт

Подбор кредита

Ещё

Ещё

Ещё

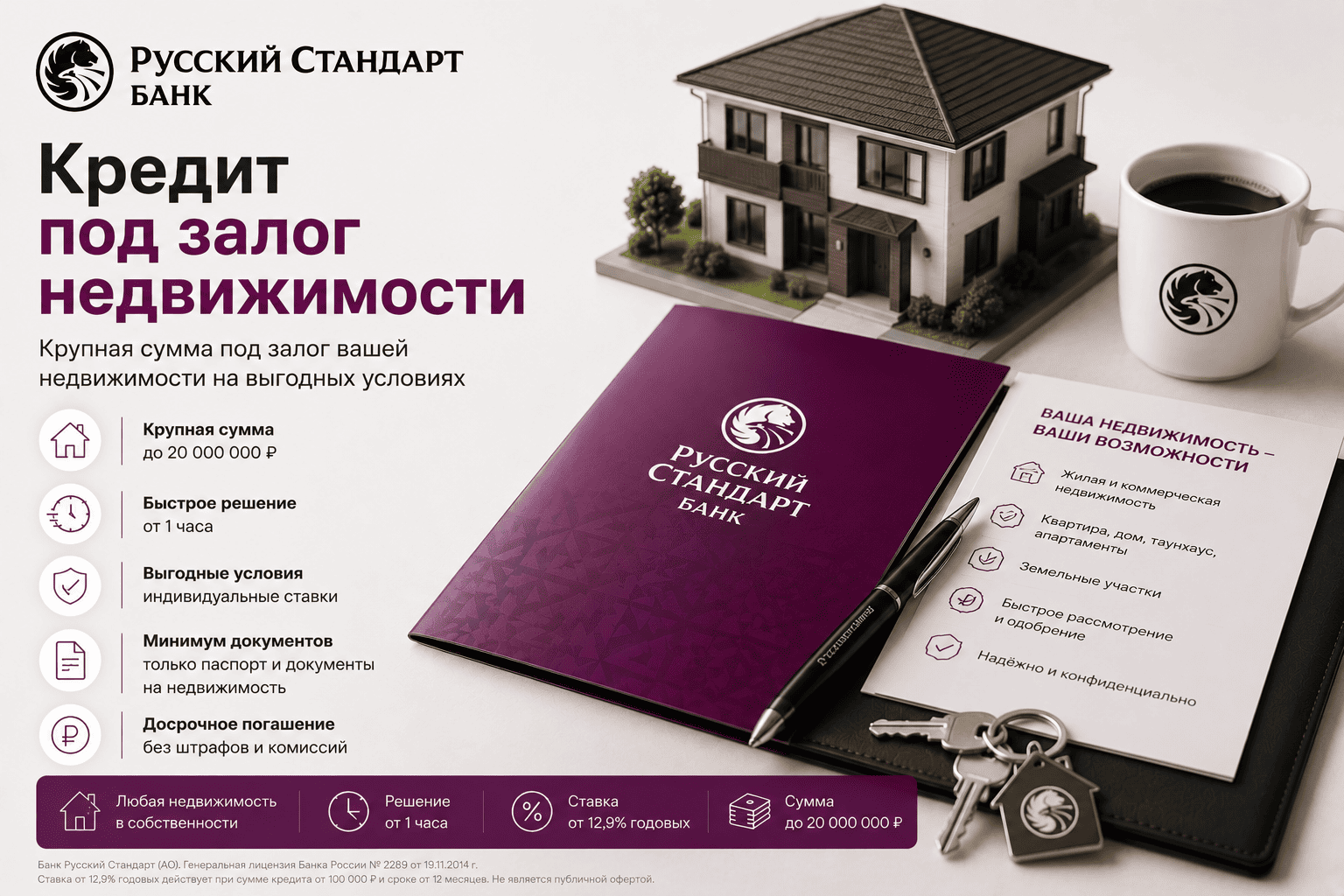

Кредит под залог недвижимости в Банке Русский Стандарт — это обеспеченный займ, позволяющий получить крупную сумму на длительный срок под залог квартиры, дома или коммерческой недвижимости. Продукт отличается более низкой ставкой по сравнению с необеспеченными кредитами и увеличенным лимитом финансирования.

Калькулятор переплаты

Результаты расчёта

Сравнение кредитов разных банков

| Банк | Льготный период | Годовое обслуживание | Бонусная программа | ПСК | Ставка | |

|---|---|---|---|---|---|---|

|

Банк Русский Стандарт Кредит «Под залог авто» |

— | — | — | 24.900–34.994% | 24.9–35% | Отправить |

|

Банк Русский Стандарт Кредит «Наличными» |

— | — | — | 24.895–24.900% | 24.9–65% | Отправить |

|

Банк Русский Стандарт Кредит «Под залог недвижимости» |

— | — | — | 22.900–33.001% | 22.9–33% | Отправить |

|

Альфа-Банк Кредит «Кредит на ремонт» |

— | — | — | 18.990–53.999% | 17.40–53.99% | Отправить |

|

Альфа-Банк Кредит «Деньги на дело» |

— | — | — | — | от 15.5% | Отправить |

|

Альфа-Банк Кредит «Ипотека на новостройку» |

— | — | — | 17.563–25.931% | — | Отправить |

|

Альфа-Банк Кредит «Кредит наличными на автомобиль» |

— | — | — | 18.99–53.99% | 18.99–53.99% | Отправить |

|

Альфа-Банк Кредит «Кредит на строительство дома» |

— | — | — | 18.990–53.999% | 17.40–53.99% | Отправить |

|

Альфа-Банк Кредит «Рефинансирование автокредита» |

— | — | — | 18.990–53.999% | 17.40–53.99% | Отправить |

|

Альфа-Банк Кредит «Бизнес-Ипотека» |

— | — | — | — | от 23% | Отправить |

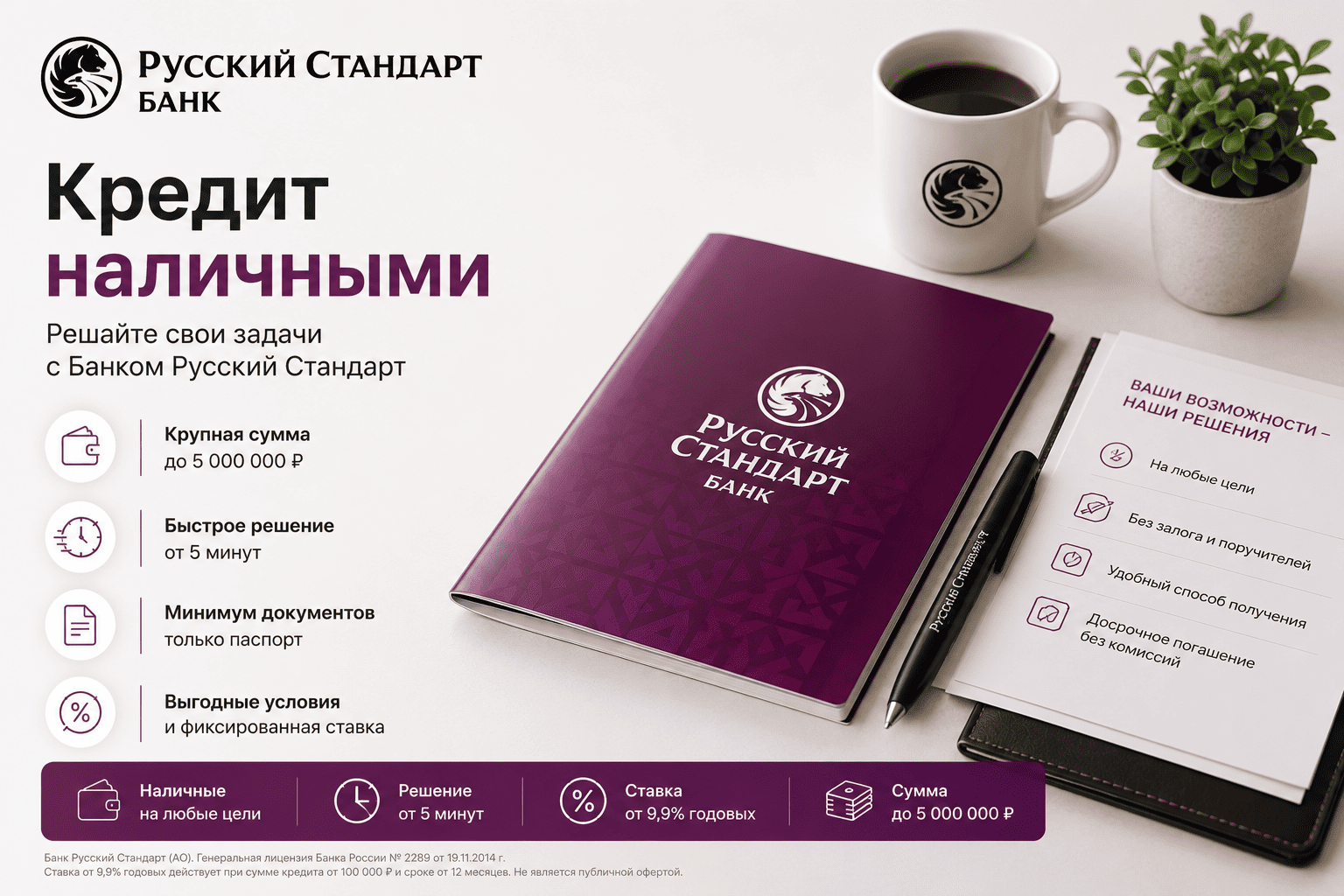

Банк Русский Стандарт широко известен своими кредитными программами для физических лиц. Он делает ставку на скорость оформления и доступность услуг. Если вам срочно понадобились деньги, эта организация может быть одним из вариантов. В данной статье разберем все существенные моменты: от видов кредитных продуктов до порядка действий при возникновении просрочки.

Условия кредитов в Русский Стандарт

Параметры займов в банке Русский Стандарт варьируются в зависимости от выбранного продукта и категории клиента. Процентная ставка устанавливается после скоринговой оценки. Минимальная сумма кредита составляет 10 000 рублей, максимальная сумма кредита для постоянных клиентов и держателей кредитных карт достигает 2 миллионов рублей без залога. Срок кредитования — от 3 месяцев до 5 лет. Ежемесячный платеж — аннуитетный, что означает неизменность суммы взноса на протяжении всего срока. Годовая ставка по программам потребительского кредитования стартует от 11,99%.

Основные условия представлены в таблице:

| Параметр | Значение |

|---|---|

| Минимальная сумма кредита | 10 000 ₽ |

| Максимальная сумма кредита | до 2 000 000 ₽ |

| Срок кредита | 3 месяца – 5 лет |

| Процентная ставка | от 11,99% годовых |

| Тип платежей | Аннуитетный платеж |

| Рассмотрение заявки | от 30 минут до 1 дня |

Виды кредитов

Русский стандарт предлагает несколько кредитных продуктов. Перечислим их с пояснениями.

- Кредит наличными — базовая программа. Заемщик получает деньги на руки и может тратить их без отчета.

- Потребительский кредит — разновидность займа наличными, часто с увеличенной суммой при подтверждении дохода.

- Автокредит — целевой кредит в банке на покупку автомобиля. Деньги перечисляются продавцу, а машина оформляется в залог.

- Рефинансирование — перекредитование долгов из сторонних банков. Позволяет объединить несколько займов в один и снизить ежемесячный платеж.

- Кредитные карты — возобновляемая кредитная линия с льготным периодом до 55 дней.

Перед принятием решения настоятельно советуем воспользоваться кредитным калькулятором на сайте банка. Он за секунды поможет рассчитать переплату по кредиту и подобрать комфортный срок.

Как взять кредит в Русский стандарт?

Процедура получения денег в Русском стандарте максимально упрощена. Пошаговый алгоритм выглядит так.

- Выбрать интересующий кредитный продукт на официальном сайте или в отделении.

- Заполнить онлайн-заявку. В анкете заемщика потребуется указать паспортные данные, сведения о месте работы и уровне дохода.

- Дождаться рассмотрения заявки. Банк славится скоростью: решение банка часто приходит в течение 30-60 минут. При нормальной кредитной истории одобрение кредита не заставит себя ждать.

- При положительном ответе подписать договор — это можно сделать курьером на дому, в офисе банка или через личный кабинет.

- Получить деньги наличными курьером, на карту или в кассе банка. Доставка кредита часто осуществляется бесплатно.

Среднее время от подачи заявки до выдачи кредита — от 1 часа до 2 дней. Банк активно использует курьерскую доставку, что очень удобно для занятых людей.

Требования к заемщикам

Для того чтобы взять кредит, нужно соответствовать ряду критериев. Требования к заемщику в Русском стандарте считаются одними из самых лояльных на рынке.

- Гражданство РФ. Регистрация может быть постоянной или временной в любом регионе России.

- Возраст от 20 до 65 лет (на момент возврата долга).

- Занятость — не менее 3 месяцев на текущем месте работы. Без подтверждения занятости могут одобрить небольшие суммы.

- Подтверждение дохода — справка 2-НДФЛ, выписка по счету или справка по форме банка. Для кредитов до 200 000 рублей достаточно паспорта и второго документа (СНИЛС, водительское удостоверение, загранпаспорт).

- Кредитная история может быть любой, но чем она лучше, тем ниже ставка. Допускаются небольшие прошлые просрочки.

Дополнительные документы (ИНН, копия трудовой книжки) обычно не требуются. Зарплатные клиенты банка получают предварительное одобрение автоматически.

Как погасить?

Погашение кредита происходит равными аннуитетными платежами по графику платежей. Банк предлагает множество способов внесения обязательного платежа, многие из них без комиссии.

- Через кассу банка — классический метод для тех, кто привык к наличным.

- В банкоматах Русского стандарта с функцией приема денег.

- В мобильном приложении или интернет-банке — перевод с собственной карты.

- Через партнерские сети (салоны связи, Почта России, терминалы). Уточняйте комиссию за перевод — иногда она достигает 1-2%.

- Автоплатеж с карты другого банка — удобно, но нужно контролировать остаток средств.

Учитывайте срок зачисления: межбанковские переводы могут идти до 3 рабочих дней. Чтобы не получить просрочку, вносите деньги за 2-3 дня до официальной даты.

Досрочное погашение кредита

Досрочное погашение — законный способ снизить переплату. Банк Русский стандарт не налагает штрафов и не берет комиссий за эту операцию. Выгоднее всего погашать долг в первые месяцы, когда переплата по кредиту максимальна.

Доступны два варианта.

- Частичное досрочное погашение — вы вносите сумму сверх обязательного платежа. Банк пересчитывает проценты. Вы сами решаете: уменьшение платежа (снижение текущей нагрузки) или уменьшение срока (ускоренное закрытие с большей экономией).

- Полное досрочное погашение — остаток долга гасится полностью. Затем необходимо получить в банке справку о закрытии кредита и отсутствии задолженности.

Чтобы совершить операцию, подайте заявление в личном кабинете или через контактный центр. Расчет переплаты при частичном досрочном погашении легко сделать через кредитный калькулятор.

Что делать, если не получается внести платеж вовремя?

Если вы столкнулись с непредвиденными обстоятельствами и не можете внести ежемесячный платеж в срок, не игнорируйте проблему. Просрочка влечет пени, ухудшение кредитной истории и риск судебных исков.

- Сразу свяжитесь со службой поддержки. Горячая линия Русского стандарта работает круглосуточно.

- Подайте заявку на кредитные каникулы или реструктуризацию. Банк может пойти навстречу, уменьшив платеж или увеличив срок.

- Не допускайте просроченного платежа дольше 30 дней — иначе последствия будут серьезными.

- Если временные трудности, внесите хотя бы часть суммы в счет частичного досрочного погашения — это снизит кредитную нагрузку.

При затяжных финансовых сложностях рассмотрите рефинансирование в другом банке. Это позволит объединить долги и сделать ежемесячный платеж посильным.

Таким образом, кредиты Русский стандарт — это быстрота, минимальный пакет документов и гибкий подход. Чтобы получить кредит на лучших условиях, предварительно оцените свою платежеспособность, соберите необходимые документы для кредита (паспорт, СНИЛС, при необходимости — справку о доходах) и сравните варианты через кредитный калькулятор. При возникновении сложностей с выплатами незамедлительно обращайтесь в службу поддержки — это поможет избежать просрочки и сохранить положительную кредитную историю.

Популярные вопросы

Как банк определяет ставку и почему итоговая ставка может отличаться от рекламы?

Минимальная ставка, показанная в рекламе, доступна лишь идеальным заемщикам: с безупречной кредитной историей, высоким стажем работы, официальным доходом выше среднего и при оформлении страховки. Оценка заемщика происходит автоматически по скоринговой системе. Анализируются уровень дохода, занятость, долговая нагрузка, возраст и другие факторы. Реальная ставка по кредиту может быть выше на 2-5 процентных пункта. Узнать точные цифры можно после подачи онлайн-заявки.

Обязательна ли страховка и как она влияет на условия кредита?

Страхование жизни и здоровья не является строгим требованием. Однако при отказе от полиса банк может повысить годовую ставку на 1-3%. При покупке страховки ставка становится ниже. Вы можете отказаться от кредита в течение 14 дней после подписания («период охлаждения») и вернуть страховую премию. Если страховка включена в тело кредита, отмена кредита не освобождает от уплаты процентов за фактическое пользование деньгами. Внимательно читайте договор.

Можно ли погасить кредит досрочно и как это повлияет на переплату?

Да, досрочное погашение разрешено без штрафов. Это позволяет существенно уменьшить переплату по кредиту, так как проценты начисляются на остаток долга. При внесении дополнительной суммы банк пересчитывает проценты и дает выбор: уменьшение платежа или уменьшение срока. Второй вариант экономически выгоднее. Чтобы полностью закрыть кредит, переведите остаток на счет и уведомите банк. После полного расчета обязательно возьмите справку об отсутствии задолженности.