981

981За первое полугодие 2019 года более 300 МФО были лишены права выдавать займы. Однако не все из них сразу же свернули свою деятельность, некоторые продолжили спокойно работать. Такие результаты были получены Zaim.com в ходе телефонного опроса микрофинансовых организаций, которые были исключены из реестра в период с января по июнь 2019 года, по методу «тайный покупатель».

Чем занимаются МФО после исключения из реестра

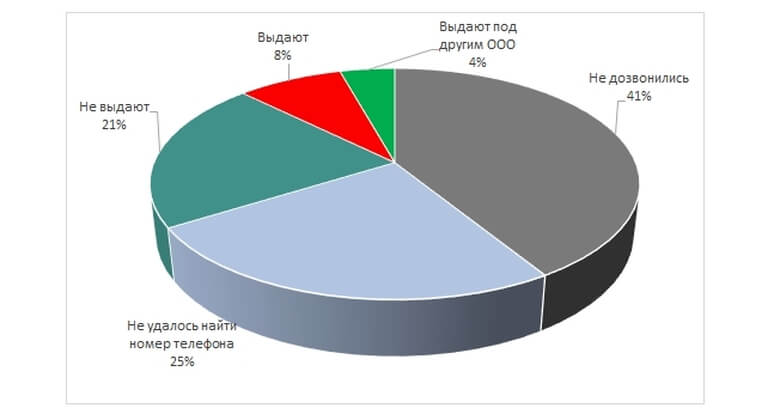

Аналитики Zaim.com выявили, что 13% компаний, исключенных из реестра в первом полугодии 2019 года, продолжают выдавать займы. 4% делают это на легальных основаниях, но под другим юридическим лицом (состоящим в реестре ЦБ), другие 9% – работают нелегально.До 41% компаний мы дозвониться не смогли, у четверти вообще не смогли найти номера телефона.21% организаций при телефонном разговоре заявили, что займы не выдают. Стоит отметить, что в одной компании сначала ответили, что деньги в долг взять можно, однако посовещавшись с кем-то, менеджер заявил, что «в кассе денег нет и вообще они теперь не работают». Скорее всего, эта компания продолжает работать, но «со своими» клиентами.В другой компании заметили, что пока займы не выдают, но в сентябре снова начнут работать. Интересно, это будет та же компания (без разрешения на работу на рынке микрофинансирования) или другая, легальная? Может быть, собственники надеются снова попасть в реестр или открыть новую МФО? Пока непонятно. Рис. 1 Результаты телефонного опроса МФО

Рис. 1 Результаты телефонного опроса МФОМФО-фениксы

Среди тех, кто продолжает работать на рынке, но под другим ООО, было выявлено несколько историй.Первая история. Когда МФО продолжают выдавать займы под новым ООО, собственником которой является тот же человек. Скорее всего, в этом случае микрофинансист пытается объединить все свои МФО, которые он открывал в период расцвета микрофинансирования с целью диверсификации рисков или с целью разделения продуктов по отдельным компаниям, в одну. Делает он это для того, чтобы сократить временные и денежные затраты, связанные со сдачей отчетности в ЦБ, так как данный процесс с развитием регулирования становится все сложнее и сложнее.Вторая история. Аналогичная первой (новое ООО и тот же собственник), только новое юрлицо было внесено в реестр незадолго до исключения МФО. Например, компания МКК «Деньги-займ» была исключена из реестра по собственной инициативе 26 марта 2019 года. Однако теперь по принадлежавшему этой компании телефону отвечает сотрудник МКК «Деньги-займ-», информация о которой была внесена в госсписок 14 февраля 2019 года. Собственник у компаний один и тот же человек. Зачем микрофинансист закрыл одну МКК и открыл новую, стоит только гадать.Третья история. Когда новое ООО принадлежит другому собственнику. В этом случае можно предположить, что произошла купля-продажа.Четвертая история. Когда вместо исключенной из реестра МФО теперь займы выдает ломбард или КПК. В одних случаях собственник у обеих компаний один и тот же, в других – это разные люди.МФО, которые ушли из-под зоркого ока регулятора

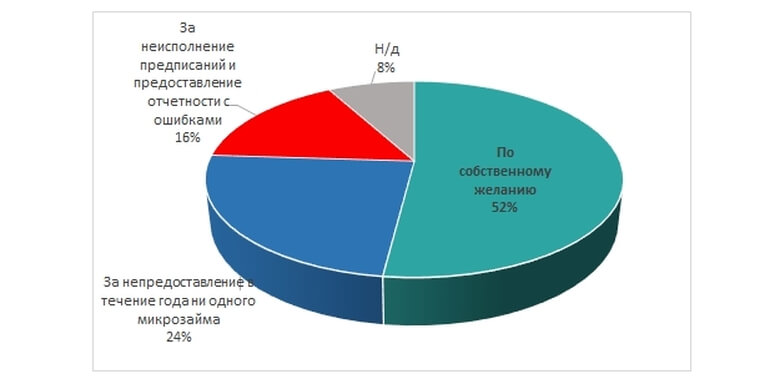

Как уже отмечалось выше, 9% компаний продолжили работать на рынке после исключения из реестра на нелегальных основаниях. Лидерами среди регионов по количеству выявленных нелегалов являются Челябинская область (3), Чувашская Республика (2), Удмуртская Республика (2), Республика Татарстан (2), Москва (2). Нелегалы в разрезе регионовПримечательно, что половина из выявленных нелегалов была исключена из реестра по собственной инициативе. Можно предположить, что эти компании решили уйти в тень из-за неподъемного для них регулирования. Чуть менее четверти компаний регулятор вычеркнул из госсписка за непредоставление ни одного микрозайма в течение года. 16% лишились права выдавать займы за неисполнение предписаний ЦБ и/или представление отчетности с ошибками.

Нелегалы в разрезе регионовПримечательно, что половина из выявленных нелегалов была исключена из реестра по собственной инициативе. Можно предположить, что эти компании решили уйти в тень из-за неподъемного для них регулирования. Чуть менее четверти компаний регулятор вычеркнул из госсписка за непредоставление ни одного микрозайма в течение года. 16% лишились права выдавать займы за неисполнение предписаний ЦБ и/или представление отчетности с ошибками. Рис. 2 За что были исключены из реестра МФО, которые подтвердили, что продолжают выдавать займы (те 9% компаний, о которых речь шла выше)Стоит заметить, что преимущественно выявленные нелегальные кредиторы стараются работать по правилам рынка и предоставляют займы по ставке до 1% в день. Однако в двух компаниях стоимость займа составляет до 1,5%.В приведенной ниже таблице представлены условия, по которым выявленные в ходе исследования нелегальные компании предоставляют займы.

Рис. 2 За что были исключены из реестра МФО, которые подтвердили, что продолжают выдавать займы (те 9% компаний, о которых речь шла выше)Стоит заметить, что преимущественно выявленные нелегальные кредиторы стараются работать по правилам рынка и предоставляют займы по ставке до 1% в день. Однако в двух компаниях стоимость займа составляет до 1,5%.В приведенной ниже таблице представлены условия, по которым выявленные в ходе исследования нелегальные компании предоставляют займы.| Выдают как частное лицо (под расписку), потом в процессе разговора сказали, что еще и как микрофинансовая организация. Нужно скинуть на WhatsApp фото паспорта, потом договориться о встрече. Выдача/погашение происходит наличными или на карту. Условия: на 30 дней, до 10 тыс. руб. ставка 1,4%; 10 тыс.–15 тыс. руб. ставка 1%, 15 тыс.–20 тыс. руб. ставка 0,6%; свыше 20 тыс. руб. ставка 0,4%. Долг могут передать третьим лицам. |

| Условия: от 0,7%, до 21 дня, от 3 тыс. до 20 тыс. руб. Заявку на заем нужно подать в офисе. Выдача/погашение – наличными. Как правило, долги уходят в судебное производство. |

| Заявку подавать нужно в офисе. Условия: требуется залог, выдают 50% от стоимости залога, сроком до 3 лет, ставка 10% годовых, выдача/погашение – на счет. Задолженность возвращают через суд. |

| Условия: 10 тыс. руб. на 15 дней, ставка от 0,5% в день, выдача/погашение – наличными, заявку можно подать в офисе. С коллекторами не работают. |

| Условия: 10 тыс. руб., под 1%, на месяц. Заявка подается в офисе, необходимые документы: паспорт, ИНН, СНИЛС. Выдача/погашение – наличными. С задолженностью сначала разбирается служба безопасности, потом дело отдают в суд. |

| Условия: под залог ПТС: ставка до 7% в месяц, от 50 тыс. руб., сумма займа до 70% от расчетной стоимости автомобиля, на срок от 1 месяца. Надо приехать в офис. Получение на счет, погашение наличными или на счет. При неоплате долга компания имеет право продать автомобиль. С коллекторами не работают. |

| Сотрудник, который занимается займами, в отпуске. |

| Условия: под залог недвижимости, сумма от 30 тыс., до 5 лет, ставка 2-5% в месяц. Заявку необходимо подавать в офисе. Выдача – наличными/безналично, погашение безналично. |

| По условиям не сказали, нужно подойти в офис, заполнить анкету, более подробную информацию дадут там. |

| Условия: до 1 года, 16% в месяц, выдача – наличными, погашение – наличными/безналично, заявку можно оставить по телефону и в офисе. С коллекторами не работают. |

| Условия: под 2% в день, на 21 день, требуется паспорт. Заявка оформляется в офисе. |

| Условия: под ПТС, 100 тыс. руб., ставка 5,1% в месяц, на 1 год. Заявку необходимо подавать в офисе. Выдача/погашение – наличными. Коллекторам долг не передают, возвращают через суд. |

| Условия: 10 тыс. руб., ставка от 0,26%, срок от 15 дней до 3 месяцев, зависит от программы. Заявку можно оставить в офисе. Выдача/погашение – наличными. |

| Менеджер ответил, что договор можно заключить с МКК, а можно с ним как с физическим лицом. Условия: под залог недвижимости, 300 тыс. руб., под 6% в месяц, на 1-3 года. Выдача/погашение – наличными/безналично. Для подачи заявки нужно скинуть фото документов на WhatsApp, после проверки нужно подъехать в офис для подписания документов. Коллекторам долг не передают, взыскание через суд. |

| Условия: 10 тыс. руб. ставка до 1,5% в день, на 1 месяц. Необходимые документы: паспорт+второй документ. Выдача/погашение – наличными. Заявку можно оставить по телефону и в офисе. Коллекторам долг не отдают. |

| Условия: 10 тыс. руб., на 1 месяц, 1,5% в день (ставка определяется индивидуально). Необходимые документы: паспорт и СНИЛС. Оформление в офисе. Выдача и погашение наличными. Про просрочку не стал ничего говорить. Сказал, что «если я уже хочу просрочить, то мне не выдаст заём, и бросил трубку». |

| Новым клиентам пока не выдают, только тем, кто у них уже оформлялся. По условиям сказали, что выдают под 1%, выдача/погашение – наличными, заявку нужно оформлять в офисе. |

| Заявку нужно оставить в офисе, ставка 1%, на срок 21 день, из документов – паспорт, выдача/погашение – наличными, по безналу нужно уточнять в офисе. |

| Выдают под залог недвижимости, можно сбросить документы на WhatsApp или подать заявку в офисе, на объект накладывается обременение через Росреестр. Условия: до 5 лет, ставка до 500 тыс. руб. – 4%, 500 тыс. – 3%, выдача/погашение – наличными/безналично, договор заключается с инвестором. В случае неоплаты долг возвращают через суд. |

| Выдают под залог недвижимости, ставка 4-5% в месяц, срок до 10 лет, документы можно выслать на почту, можно подойти в офис. Разговор вызвал подозрение и больше информации не предоставили. |

| Подойти в офис. Выдают под залог недвижимости и ПТС. Недвижимость: до 60-80% от реестровой стоимости. До 5 лет. От 4,5% в месяц, выдача наличными. Погашение наличными/на р/сч. При возникновении просрочки залог переходит компании. ПТС: 5,9% в месяц, до 80% от реестровой стоимости, на срок от месяца. |

| Новым клиентам не выдают, для повторных – условия на сайте. |

| Выдают только ЮЛ и ИП. От 100 тыс. до 3 млн руб., от 3% в месяц, до 12 месяцев, средства переводятся на расчетный счет. Погашение на р/сч. Нужно подъехать в офис, чтобы оставить заявку. При просрочке подают в суд. |

| Удалось только узнать, что выдают пенсионерам или инвалидам. Условия не озвучили, сославшись, что это не телефонный разговор. |

| Условия: до 16 тыс. руб., под 1% в день, более 16 тыс. руб. – под 0,86% в день, на 15 дней. Документы: паспорт и любой документ с работы. Получение и погашение наличными. Надо подойти в офис. Коллекторам не продают долг. |

Таблица – Условия предоставления займов выявленными нелегалами

Ранее Zaim.com проводил аналогичные исследования. Так, в первом полугодии 2018 года было выявлено, что 5% исключенных из реестра компаний продолжили свою деятельность на незаконных основаниях; в июне–июле 2016 года таких было 23%.Портал Zaim.com настоятельно рекомендует своим читателям при выборе МФО проверять, состоит ли она в реестре ЦБ или нет. Нелегальные компании могут не только выдавать займы по более жестким условиям, чем легальные МФО (добавлять в договор различные комиссии, не соблюдать правило 2Х (когда сумма всех выплат не может в два раза превышать размер займа) и т. п.), но и при взыскании задолженности пользоваться более жесткими методами, в том числе прибегать к услугам нелегальных коллекторов.