779

779В течение последних нескольких лет в России наблюдается активизация процесса концентрации банковского капитала, которая связана, во-первых, с необходимостью увеличения капитализации системы, во-вторых, с потенциальными выгодами по увеличению доходности бизнеса за счет сокращения издержек. Информационный портал Zaim.com специально для издания “Ъ” оценил уровень концентрации на российском финансовом рынке и выявил особенности M&A сделок.

Сильные становятся еще сильнее

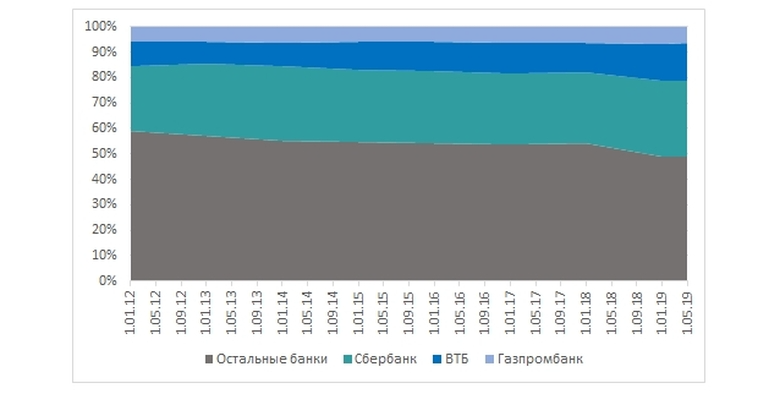

Доля трех самых крупных игроков банковского рынка – Сбербанка, ВТБ и Газпромбанка – в совокупном объеме активов за последние семь лет выросла практически на 10 п. п. и составила более 51% (по состоянию на начало мая 2019 года).

Рис. 1 Динамика долей банков из ТОП-3 (по объему активов)

Источник: расчет Zaim.com по данным ЦБ и Эксперт РА

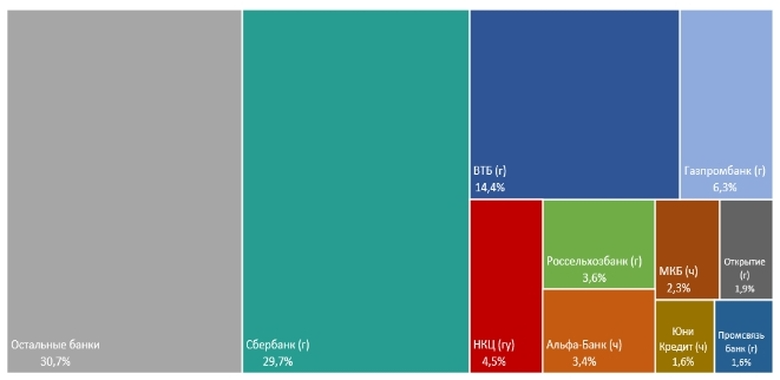

На долю десяти крупнейших банков приходится около 70% совокупного размера активов. Частными из них являются только два – Альфа-Банк и ЮниКредит Банк (доли 3,4% и 1,6% соответственно). Центробанку принадлежат Открытие и Промсвязьбанк. В начале 2012 года общая доля банков из нынешнего ТОП-10 составляла 51%. Тогда как на десять крупнейших на тот момент банков приходилось 57% от совокупного размера активов (в начале 2012 года в ТОП-10 банков по размеру активов входили Сбербанк, ВТБ, Газпромбанк, Россельхозбанк, Банк Москвы, ВТБ 24, Альфа-Банк, ЮниКредит Банк, Росбанк и Райффайзенбанк).

Рис. 2 Структура банковского сектора (по активам), 2019 г.

Источник: расчет Zaim.com по данным ЦБ и Эксперт РА (используются следующие обозначения: (г) государственный банк; (гу) банк с госучастием; (ч) частный банк)

Лидерами по увеличению доли за период 2012–2019 гг. среди банков из ТОП-10 являются Сбербанк и ВТБ (их доли выросли на 4,5 п. п. и 4,4 п. п. соответственно).| Банк | 2012 | 2019 | Изменение доли 2019/2012 |

|---|---|---|---|

| Сбербанк (г) | 25,2% | 29,7% | +4,5 п. п. |

| ВТБ (г) | 10,0% | 14,4% | +4,4 п. п. |

| Газпромбанк (г) | 5,7% | 6,3% | +0,6 п. п. |

| НКЦ (гу) | 0,3% | 4,5% | +4,2 п. п. |

| Россельхозбанк (г) | 3,4% | 3,6% | +0,2 п. п. |

| Альфа-Банк (ч) | 2,2% | 3,4% | +1,2 п. п. |

| МКБ (ч) | 0,6% | 2,3% | +1,8 п. п. |

| Открытие (г) | 0,4% | 1,9% | +1,5 п. п. |

| ЮниКредит (ч) | 2,1% | 1,6% | –0,5 п. п. |

| Промсвязьбанк (г) | 1,4% | 1,6% | +0,2 п. п. |

Таблица – Изменение доли банков из ТОП-10 (по размеру активов)

Источник: расчет Zaim.com по данным ЦБ и Эксперт РА

Увеличение доли крупных банков обусловлено, во-первых, уходом с рынка небольших участников и перераспределением их долей между крупняком. Недобросовестные игроки, по мнению ЦБ, покидают банковский сегмент, а их клиенты «по наследству» переходят к крупным банкам, преимущественно к Сбербанку и ВТБ.Во-вторых, крупные банки приобретают более мелкие. Так, например, ВТБ в 2013 году приобрел ТрансКредитБанк, в 2016 году – Банк Москвы, в 2018 году – Саровбизнесбанк, Запсибкомбанк, частично Возрождение. В 2016 году Петрокоммерц присоединился к ФК «Открытие».С начала этого года на сайте ЦБ опубликовано три уведомления: о присоединении Социнвестбанка к банку «Дом.РФ» (принадлежит Росимуществу), о присоединении Балтийского банка к Альфа-Банку (крупнейший частный банк) и о присоединении банка «ДельтаКредит» к Росбанку.Крупные кредитные организации рассматривают все возможности по санации банков, оценивая их комплексно, как с точки зрения объема ресурсов, необходимых для финансового оздоровления, так и с точки зрения бизнес-эффекта. «Альфа-Банк готов рассмотреть возможности приобретений через санации, однако на текущий момент не видит каких-либо привлекательных активов на рынке. Процесс покупки актива, даже самого небольшого, отвлекает много ресурсов. Банку интересно слияние, которое сразу даст значительный финансовый результат либо обеспечит долгосрочный рост акционерной ценности», – заявили в пресс-службе банка.Если говорить о микрофинансовом сегменте, то, по данным ЦБ, на долю 20 крупнейших игроков приходится около 55% рынка. «Увеличение концентрации микрофинансового рынка, которое мы наблюдаем в последние годы, выглядит абсолютно естественным и логичным и свидетельствует о становлении рынка, его взрослении, если можно так выразиться. Во-первых, МФК, которые располагают не только средствами акционеров и юрлиц, но и таким инструментом, как инвестиции физлиц, потенциально могут позволить себе и больший портфель займов. Во-вторых, в последние годы мы видим стремительный рост сегмента онлайн-займов. Те компании, которые ещё 5-7 лет назад начали вкладывать значительные средства в развитие технологической составляющей своего бизнеса, сейчас обладают самыми большими портфелями», – отметила Елена Стратьева, президент НАУМИР.«Микрофинансовый рынок очень сильно перегрет, на рынке много «умирающих игроков», работающих в ноль или минус, – комментирует Игорь Киселев, президент финансового холдинга «Сфера», скупающего умирающие МФО. – Но они отъедают существенный кусок клиентской базы у «живого» рынка, поэтому доходность, особенно вкупе с ужесточающимся законодательством, низкая у всего рынка».Эксперт отметил также, что ориентируется на приобретение компаний сегмента PDL, регион принципиального значения не имеет. Для рассмотрения у организации должно быть минимум 5-10 офисов. Показатели доходности приобретаемой компании практически не интересуют, так как оценивается покупка не с точки зрения того, что есть в моменте, а то, что возможно получить в будущем.Сколь-либо значимых случаев слияний и поглощений на российском микрофинансовом рынке не наблюдалось. «Компании предпочитают развивать собственные проекты. Более очевидная тенденция – их объединение под эгидой единого холдинга для более эффективной нишевой диверсификации и в рамках международной экспансии», – заметил Роман Макаров, генеральный директор МФК «Займер».