Краудфандинг растет

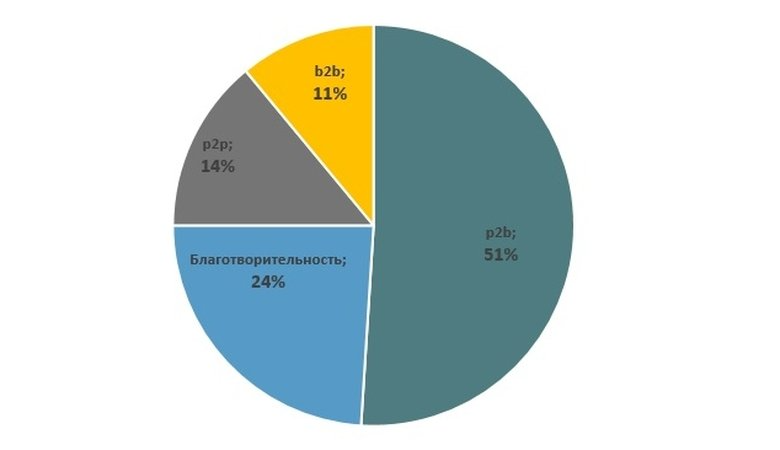

Согласно данным Центробанка, за октябрь-ноябрь 2016 года на краудфандинговых площадках было завершено сделок на сумму 338,4 млн руб. Рис. Структура сделок, заключенных на краудфандинговых площадках

Рис. Структура сделок, заключенных на краудфандинговых площадках 1045 Рис. Структура сделок, заключенных на краудфандинговых площадках

1045 Рис. Структура сделок, заключенных на краудфандинговых площадках