491

491

Эта инструкция — для тех, кто уже должен МФО или просрочил МФО и хочет решить вопрос законно и с наименьшими потерями. Ниже мы разберем, как быстро узнать реальную сумму долга (и проверить, что она посчитана правильно), какие сценарии переговоров обычно работают, что делать, если МФО требует долги слишком агрессивно или подключили коллекторов, и как не пропустить суд и исполнительное производство.

Задолженность и просрочка в МФО: что это значит и почему важно действовать сразу

Когда человек понимает, что должен МФО, это может означать две вещи: обычную задолженность по действующему займу (платеж еще не просрочен) или уже имеющееся нарушение сроков. Чем раньше вы разберетесь, на какой стадии вы находитесь, тем проще управлять последствиями и суммой начислений.

Чем «задолженность» отличается от «просрочки» и когда МФО считает, что вы нарушили договор

Задолженность МФО — это любая сумма, которую вы обязаны вернуть по договору: тело займа и начисленные проценты на текущий момент. Просрочка начинается, когда вы пропустили дату платежа/возврата, указанную в договоре или графике. С точки зрения организации это уже нарушение условий, и дальше включаются процедуры взыскания: напоминания, требования оплатить, предложения урегулирования, иногда — передача на взыскание и суд.

Из чего складывается сумма долга: тело займа, проценты, неустойка, комиссии

Реальная сумма долга обычно состоит из тела займа, процентов за пользование деньгами и возможной неустойки (пени/штрафов), если она предусмотрена договором и начисляется в рамках закона. Важно помнить про ограничения для микрозаймов: с 1 июля 2023 года максимальная ежедневная ставка по микрокредитам ограничена 0,8% в день. Также для займов со сроком возврата до 1 года действует ограничение по предельной сумме начислений: после достижения 130% от суммы займа кредитор не вправе продолжать «накручивать» начисления сверх лимита.

Комиссии и «допуслуги» встречаются в отдельных продуктах, но их законность и порядок включения в расчет нужно проверять по договору и документам — особенно если итоговая сумма выглядит необъяснимо высокой.

Почему долг МФО — не приговор: какие варианты решения обычно реально работают

Даже если вы уже в ситуации, когда идет просрочка платежа, это не тупик. В большинстве случаев работают простые, но дисциплинированные шаги: быстро получить корректный расчет, перевести общение в письменный вид, предложить реалистичный план и добиваться фиксации условий. Это снижает риск хаотичных платежей и помогает, если МФО требует долги слишком агрессивно.

Как понять, сколько вы реально должны МФО

Главная ошибка должников — действовать по ощущениям. Запомните, главное правило при возникновении такой ситуации: сначала цифры, потом решения.

Проверяем договор и график: где искать ключевые цифры

В договоре и индивидуальных условиях найдите три вещи: дату(ы) платежей, ставку/процент и правила начисления неустойки (пени/штрафа). Там же обычно описано, как засчитываются платежи (что гасится в первую очередь) и какие каналы оплаты считаются официальными.

Личный кабинет/приложение/горячая линия МФО: как запросить корректный расчет задолженности

Самый практичный способ — запросить официальный расчет задолженности на конкретную дату с разбивкой: тело, проценты, неустойка, прочие начисления, а также реквизиты для оплаты. Просите это письменно: в чате личного кабинета или на электронной почте. Так вы снижаете риск «платить в никуда» и сможете без проблем доказать свои договоренности.

Кредитная история и БКИ: как увидеть все микрозаймы и долги микрофинансовым организациям сразу

Если у вас несколько займов и вы не уверены, где именно есть обязательства, начните с кредитной истории. Сначала нужно понять, в каких БКИ хранится ваша история: это можно сделать через Центральный каталог кредитных историй (ЦККИ) — в том числе через Госуслуги. Дальше уже в каждом БКИ запрашивается отчет, где видно кредиты/микрозаймы, даты и статус (включая просрочки).

ФССП и судебные базы: как понять, есть ли уже взыскание/исполнительное производство

Если просрочка длится давно или вы пропускали письма, проверьте, нет ли уже исполнительного производства. Это делается через официальный «Банк данных исполнительных производств» ФССП — сервис открытый и бесплатный.

Итог: как проверить задолженность в МФО: источники и что в них искать

| Где проверять | Что можно узнать | На что обратить внимание | Когда обязательно проверять |

|---|---|---|---|

| Договор и график | Ставка, срок, порядок начислений, штрафы | Совпадает ли ставка с договором, есть ли условие о пене | Сразу после возникновения просрочки |

| Личный кабинет МФО | Текущая сумма долга, история начислений | Правильно ли засчитываются платежи | Если сумма резко выросла |

| Запрос в МФО (письменно) | Официальный расчет задолженности | Разбивка: тело/проценты/штрафы | Перед любым платежом |

| Кредитная история (БКИ) | Все займы и статус по ним | Есть ли неизвестные займы | Если долгов несколько или есть сомнения |

| ФССП | Исполнительные производства | Дата возбуждения, сумма взыскания | При длительной просрочке |

Если вы не брали займ, но у вас «висит долг»: признаки мошенничества и первые действия

Такая ситуация, как «в кредитной истории появился микрозайм, которого не было» — это отдельный сценарий. Для начала, проверьте признаки мошенничества:

- незнакомая МФО;

- странная сумма;

- дата оформления в момент, когда вы точно ничего не подписывали;

- отсутствие подтверждений в ваших банковских операциях.

Первые действия:

- запросить кредитный отчет и детали записи;

- связаться с МФО официально и потребовать документы;

- параллельно зафиксировать обращение по факту возможного мошенничества;

- блокировать дальнейшее оформление (например, через меры самозащиты в кредитной истории, если используете такие сервисы).

Логика простая: пока вы не оспорили запись и не собрали документы, долг может «жить» и портить вашу кредитную историю.

Первые действия, если вы уже просрочили долг в МФО

Старайтесь уложиться в один вечер: чем быстрее вы «поставите ситуацию на рельсы», тем меньше будет хаоса и потерь.

Шаг 1: выйти на контакт с МФО и зафиксировать вашу позицию

Напишите коротко и спокойно: «Просрочка возникла, готов урегулировать. Прошу расчет задолженности и варианты решения». Главная цель — показать, что вы не скрываетесь, и перенести коммуникацию в чат/почту.

Шаг 2: запросить официальный расчет и реквизиты для оплаты

Просите расчет на дату запроса и реквизиты, которые МФО подтверждает как официальные. Это особенно важно, если «передавать» долг коллекторам или третьим лицам для взыскания начинают быстро, и вам звонят разные люди: платить нужно только тому, кто действительно имеет право принимать деньги.

Шаг 3: определить «минимум платежа», который снижает риски

Если денег мало, иногда разумнее сделать минимальный, но осмысленный платеж по согласованному плану, чем держать «полный ноль». Платеж должен быть не эмоциональным, а управляемым: вы понимаете, в счет чего он пойдет и что будет дальше. Иначе частичные оплаты могут просто растянуть проблему.

Шаг 4: собрать документы о причине просрочки

Если рассчитываете на реструктуризацию или спор по начислениям, собирайте подтверждения:

- справки о снижении дохода;

- больничные;

- увольнение;

- расходы на лечение.

Это все полезно при переговорах и в суде, если дело дойдет до рассмотрения.

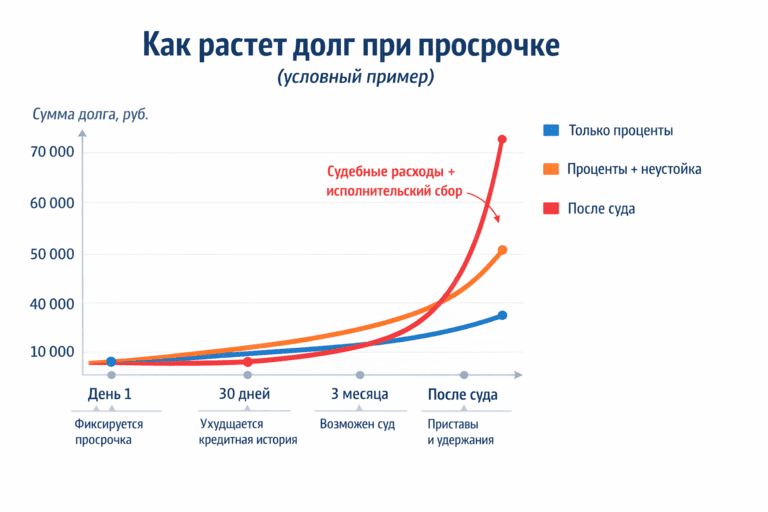

Как итог: тянуть нельзя — ведь долг растет быстрее, чем кажется.

Как договориться с МФО: рабочие сценарии для должника

Переговоры с МФО — это не «уговорить», а «зафиксировать условия». Любые договоренности ценны только тогда, когда они подтверждены письменно.

Пролонгация: когда выгодна и когда только увеличивает переплату

Пролонгация помогает, если вам нужно время, чтобы «дожить до дохода» и вы реально сможете закрыть займ после получки. Если дохода не ожидается, пролонгация часто лишь увеличивает общую переплату за счет процентов.

Реструктуризация: что просить у МФО и какие условия бывают

Реструктуризация обычно означает новый график платежей и более плавную нагрузку. Просите:

- новый срок;

- понятный ежемесячный платеж;

- условия по неустойке;

- порядок зачета платежей.

Чем проще график, тем выше шанс его выполнить.

Индивидуальный график/отсрочка: как обосновать и что приложить

Лучше работает конкретика: «могу платить N рублей в месяц, первый платеж — такого-то числа», плюс документы, подтверждающие временные трудности. Это превращает разговор из «платите немедленно» в обсуждение реалистичного решения.

Перерасчет задолженности: когда имеет смысл требовать перерасчет и на что ссылаться

Просите перерасчет, если начисления не сходятся с договором или выглядят выше законодательных ограничений. В переговорах полезно ссылаться на факт ограничений по ставке 0,8% в день и предельным начислениям для займов до 1 года. Даже если спор не решится мгновенно, письменный запрос дисциплинирует расчет и создает доказательную базу.

Если МФО «требует долги» через угрозы: как перевести общение в законное русло

Если тон общения — давление, ваша задача не «переспорить», а ограничить каналы: «общаюсь только письменно, прошу направить расчет и основания требований на почту/в личный кабинет/заказным письмом». Параллельно фиксируйте нарушения: номера, даты, скриншоты. Это пригодится для жалоб, если правила взыскания нарушатся.

Если долг передали коллекторам: что можно, что нельзя и как защититься

Факт того, что вам звонит «коллектор», еще не означает, что ему нужно платить или что он действует законно.

Как понять, что долг действительно продан/уступлен

Если долг уступлен, обычно должно быть уведомление и документы/сведения, подтверждающие переход права требования, либо агентский статус (когда взыскивают «в интересах» МФО). Также проверяйте, состоит ли организация в официальном реестре ФССП.

Законные правила контактов: сколько и когда могут звонить/писать

Частота контактов ограничена законом:

- Личные встречи — не чаще одного раза в неделю;

- Телефонные переговоры — один раз в сутки, два раза в неделю, восемь раз в месяц;

- Сообщения — два раза в сутки, четыре раза в неделю, шестнадцать раз в месяц.

Как общаться с коллекторами: только по существу, только с фиксацией

Короткая безопасная позиция: «Назовите организацию, основание взыскания и сумму. Прошу направить расчет и документы письменно». Не соглашайтесь на «сделки на словах», не подтверждайте новые условия без текста, не отправляйте паспортные данные неизвестным контактам.

Куда жаловаться на нарушения

Если нарушают правила контактов или ведут себя агрессивно, ориентир для граждан — официальные разъяснения Роспотребнадзора по ограничениям взаимодействия и сбор доказательств (даты, номера, скриншоты). Проверку статуса агентства удобно начинать с реестра ФССП.

Суд и взыскание: что будет, если не договориться

Когда МФО обычно идет в суд и какие документы используют

Чаще в суд идут при затяжной просрочке, отсутствии контакта и отсутствии платежей. Обычно используют договор займа, расчет задолженности, подтверждения выдачи денег и уведомления.

Судебный приказ vs иск: в чем разница для должника и какие сроки важны

Судебный приказ — упрощенная процедура. Ключевое: должник имеет право подать возражения в течение 10 дней со дня получения копии приказа, и тогда приказ отменяют, а спор может перейти в исковой порядок. Поэтому нельзя игнорировать почту и уведомления, которые могут на нее прийти.

Приставы и исполнительное производство: чего ожидать по счетам/имуществу

После вступления решения в силу возможны действия приставов в рамках исполнительного производства. Чтобы не пропустить старт взыскания, проверяйте себя в официальном банке данных ФССП.

Может ли МФО «написать в полицию» из-за долга и как реагировать на такие угрозы

Сам по себе долг по договору — это, как правило, гражданско-правовой спор: «за долги в тюрьму» не сажают, если нет признаков мошенничества или злостного уклонения в специальных случаях. Если звучат угрозы о полиции, реагируйте спокойно: запросите письменно расчет и основания, сохраняйте переписку и не давайте повода для подозрений (например, не предоставляйте заведомо ложные сведения). Если вас реально вызывают или поступают запросы, действуйте через официальные документы и при необходимости консультируйтесь с юристом (если имеется).

Как погашать долги микрофинансовым организациям с наименьшими потерями

Если у вас несколько обязательств, задача — снизить общий риск, а не гасить понемногу всем подряд без стратегии.

Приоритеты: какие долги закрывать первыми

Сначала закрывают то, где выше риск юридических последствий и где уже активное взыскание: просрочки с судебной перспективой, долги с документами на приказ, обязательства, по которым уже есть исполнительное производство (если появилось в базе ФССП).

Стратегии погашения: «снежный ком» vs «лавина»

«Снежный ком» — закрывать самые маленькие суммы, чтобы быстрее сокращать количество долгов и психологическую нагрузку. «Лавина» — закрывать в первую очередь то, где выше ставка/начисления и быстрее растет сумма. Выбор зависит от того, что для вас критичнее: мотивация или минимизация переплаты.

Рефинансирование/консолидация: когда имеет смысл, а когда ухудшает ситуацию

Рефинансирование полезно, если реально снижает ежемесячный платеж и общую стоимость, а не просто «перекрывает дыру». Если новый займ берется без плана — это быстро превращается в спираль.

Если денег нет совсем: что делать, чтобы не усугублять просрочку

Как минимум — не исчезать: получить точный расчет, ограничить коммуникации письменным каналом, фиксировать нарушения, не платить на «левые» реквизиты и отслеживать ФССП. Параллельно ищите легальный способ стабилизировать доход (подработка, продажа ненужного имущества, помощь семьи) и обсуждайте реалистичный график.

Частые ошибки должников: что точно не стоит делать

Брать новый микрозайм, чтобы закрыть старый

Если новый займ не снижает платеж и не дает стабильного выхода, он лишь увеличивает количество обязательств и общий риск. Особенно опасно, когда просрочка в МФО уже началась, и вы закрываете один займ ценой нового.

Скрываться и игнорировать требования

Игнорирование требования приводит к тому, что вы пропускаете важные документы (например, судебный приказ), теряете возможность быстро отменить его в срок и ускоряете переход к взысканию.

Платить по «левым» реквизитам и не требовать расчет/подтверждения

Если вам звонят «от имени» кого-то, сначала стоит проверить полномочия и реквизиты, потом уже думать об оплате долга. Это базовая защита от ошибок и мошенничества.

Особые ситуации

МФО закрылась/лишилась права работать: нужно ли платить и куда теперь платить

Обязательство по договору обычно никуда не исчезает: права требования могут перейти другой организации или быть переданы на обслуживание. Поэтому работает правило: просите документы, подтверждающие, кому теперь платить, и сверяйте реквизиты по официальным каналам.

У вас несколько займов и вы не помните, где именно должны: как «найти все долги»

Начните со списка БКИ через ЦККИ (удаленно — через Госуслуги или сервис Банка России), затем запросите отчеы в найденных бюро и сверяйте транзакции с банковскими операциями.

Ошибка в сумме долга или навязанные услуги: как оспаривать и что фиксировать

Пишите официально: «прошу расчет и обоснование начислений», просите копии документов по допуслугам, фиксируйте ответы. Если начисления выше ограничений по ставке/предельной сумме, то требуйте перерасчет.

Какой способ урегулирования выбрать при задолженности МФО

| Вариант | Когда подходит | Плюсы | Минусы/риски |

|---|---|---|---|

| Пролонгация | Нужна короткая отсрочка | Быстрое решение | Увеличивает переплату |

| Реструктуризация | Доход снизился надолго | Понятный график, меньше давления | Требует подтверждений |

| Частичный платёж + план | Денег мало, но есть минимум | Снижает риск суда | Без фиксации условий может быть бесполезен |

| Рефинансирование | Есть возможность взять займ дешевле | Снижает ставку | Риск «долговой спирали» |

| Переговоры о фиксации долга | Платить нечем совсем | Останавливает рост суммы | Требует грамотной позиции |

Популярные вопросы

Как узнать точную сумму задолженности в МФО, если нет доступа к личному кабинету?

Запросите расчет и реквизиты письменно через официальные контакты МФО (почта/форма на сайте/горячая линия с последующим подтверждением письмом). Дополнительно проверьте кредитную историю через БКИ, найденные через ЦККИ.

Что делать, если уже просрочил МФО и звонят каждый день?

Переводите общение в письменный вид и фиксируйте частоту. Закон ограничивает количество телефонных переговоров и сообщений. При нарушениях собирайте доказательства и проверяйте взыскателя по реестру ФССП.

Может ли МФО начислять сколько угодно или есть ограничения?

Есть: ставка ограничена 0,8% в день (с 1 июля 2023 года), а по займам до 1 года действует лимит по предельной сумме начислений (130% от суммы займа).

Реально ли договориться о рассрочке/реструктуризации и как повысить шанс одобрения?

Да, шанс выше, если вы быстро выходите на контакт, даете документы о причинах просрочки и предлагаете конкретный график, который действительно потянете.

Что будет, если не платить вообще: суд, приставы, последствия для кредитной истории?

Обычно сценарий идет к судебному взысканию, а после — к исполнительному производству. Следите за сроками по судебному приказу (10 дней на возражения со дня получения). Проверяйте наличие исполнительных производств через ФССП.

Долг продали коллекторам — кому платить и как не ошибиться?

Платить нужно только тому, кто подтвердит право требования/полномочия и предоставит реквизиты по официальным каналам. Проверяйте организацию по реестру ФССП.

МФО угрожает полицией — это законно?

Угрожать — не аргумент. На практике уголовные риски возникают не из-за «просрочки», а при признаках обмана при получении займа или других специальных ситуациях. Общий принцип: за обычный долг в тюрьму не сажают, если нет мошенничества/злостного уклонения в предусмотренных случаях.