831

831

В 2025 году экономика России прошла этап стабилизации после периода более высокой инфляции 2024 года. Зарплаты продолжили расти, инфляция замедлилась, а реальные доходы продемонстрировали умеренный прирост. Разберёмся, что произошло с доходами россиян и как это отразилось на семейных бюджетах.

1. Инфляция: замедление темпов роста цен

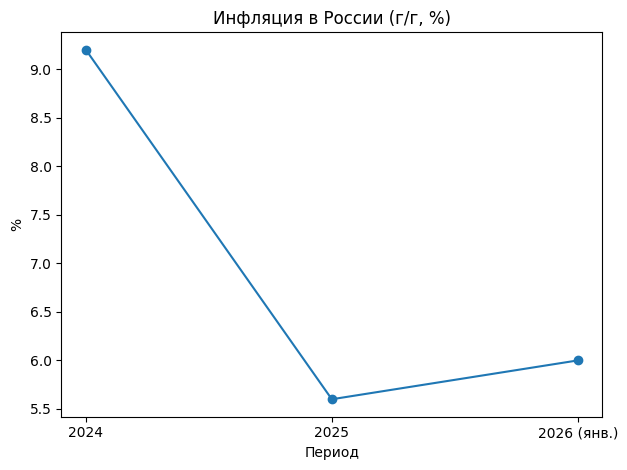

По данным Росстата, в 2024 году инфляция в России находилась на повышенных уровнях (порядка 9% по итогам года). В 2025 году темпы роста цен замедлились — годовая инфляция стабилизировалась в диапазоне около 5–6%. В начале 2026 года показатель оставался примерно на том же уровне.

Источник: Росстат, данные по индексу потребительских цен; публикации Банка России.

Замедление инфляции стало одним из ключевых факторов стабилизации экономики и позволило частично поддержать реальные доходы населения.

2. Номинальные зарплаты: двузначный рост

Согласно данным Росстата, в 2025 году средняя начисленная заработная плата приблизилась к 100 тыс. рублей. Номинальный рост зарплат в течение года составлял более 10% в годовом выражении. Данные TradingEconomics показывают, что в ноябре 2025 года реальные зарплаты выросли около 5,8 % в годовом выражении, несмотря на замедление роста по сравнению с предыдущими месяцами.

ТАСС со ссылкой на Росстат отмечал, что динамика номинальных зарплат оставалась устойчивой на фоне дефицита кадров и низкой безработицы.

| Показатель | Изменение г/г |

|---|---|

| Номинальная зарплата | ~10–13% |

| Реальная зарплата | ~4–6% |

Источник: Росстат; публикации ТАСС.

- Номинальная зарплата — фактически получаемая сумма в рублях;

- Реальная зарплата — номинальная зарплата, скорректированная с учетом инфляции.

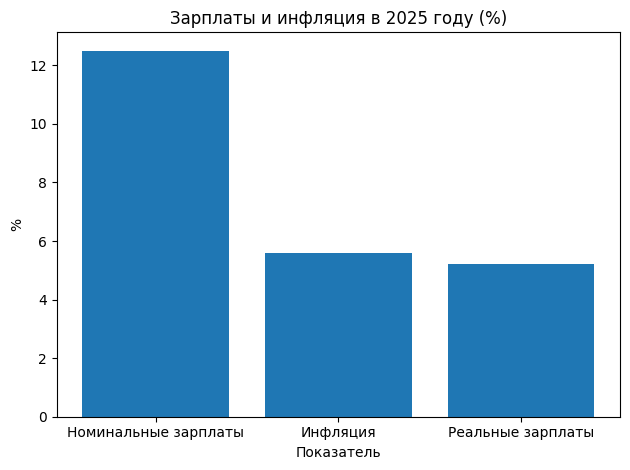

Несмотря на рост номинальных выплат, инфляция «съедает» часть увеличения, поэтому реальный рост зарплат оказывается гораздо умереннее.

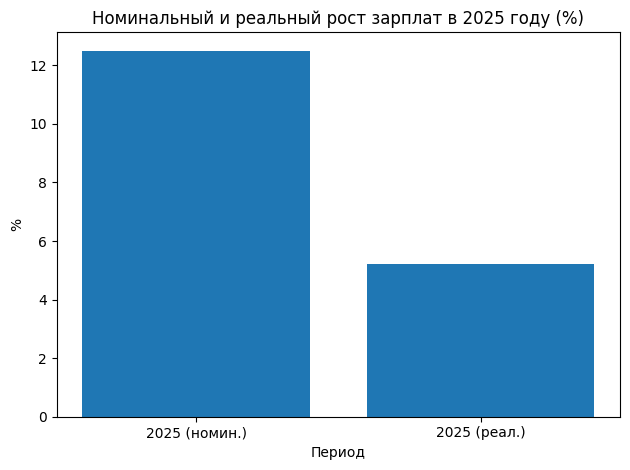

3. Реальные зарплаты: умеренный прирост

Реальные зарплаты — это доходы, скорректированные на инфляцию. В 2025 году их рост находился в диапазоне 4–6% год к году.

Это означает:

- покупательная способность увеличилась;

- но темпы роста были заметно ниже номинальных;

- эффект для бюджета ощущался умеренно.

Сопоставление инфляции и роста зарплат (2025)

Таким образом, реальный прирост доходов примерно вдвое ниже номинального.

4. Что это означает для бюджета домохозяйств

Даже при низкой официальной безработице, российские домохозяйства продолжают ощущать «личную инфляцию» — то есть рост тех цен, которые особенно важны для их потребления (еда, жильё, услуги), что может отличаться от среднего показателя по стране. Таким образом, при положительной динамике реальных зарплат сохраняется несколько факторов давления:

- Высокая доля обязательных расходов (продукты, ЖКХ, транспорт);

- Сохранение инфляционных ожиданий;

- Неравномерный рост доходов по регионам и отраслям.

По данным Банка России, инфляционные ожидания населения остаются повышенными, что влияет на поведение потребителей: люди осторожнее планируют крупные покупки и чаще формируют сбережения.

5. Рынок труда как фактор поддержки доходов

Безработица в России в 2025 году оставалась на исторически низких уровнях — порядка 2–3%. Это поддерживало конкуренцию за кадры и способствовало росту зарплат.

Однако динамика доходов остается неоднородной: в одних секторах зарплаты растут быстрее среднего, в других — отстают.

6. Кредиты и долговая нагрузка: как рост доходов сочетается с ростом обязательств

Рост реальных зарплат — важный фактор для благосостояния, однако для оценки финансовой устойчивости домохозяйств необходимо учитывать кредитную нагрузку.

По данным Банка России, в 2024–2025 годах розничное кредитование продолжало расти, несмотря на ужесточение денежно-кредитной политики. Наибольшую долю в структуре задолженности населения традиционно занимают:

- потребительские кредиты;

- ипотека;

- кредитные карты.

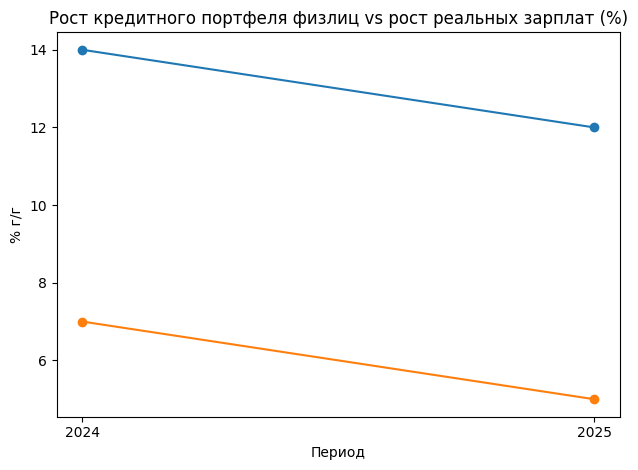

В 2024 году кредиты росли быстрее реальных зарплат (примерно 14% против 7%). В 2025 году темпы замедлились, но разрыв сохранялся (около 12% против 5%). Кредитная динамика опережает рост покупательной способности.

Общий объем задолженности населения

По данным Банка России, совокупная задолженность физических лиц перед банками в 2025 году превышала 30 трлн рублей и продолжала увеличиваться в годовом выражении.

| Показатель | Значение |

|---|---|

| Общий портфель кредитов физлиц | >30 трлн руб. |

| Рост г/г | положительный |

| Основные сегменты | ипотека, потребкредиты |

Источник: Банк России, статистика по кредитам физическим лицам.

Долговая нагрузка (ПДН)

Банк России использует показатель ПДН (платеж к доходу) — отношение ежемесячных платежей по кредитам к доходу заемщика.

В 2025 году регулятор продолжал применять макропруденциальные меры для ограничения выдачи кредитов заемщикам с высокой долговой нагрузкой. Это связано с тем, что:

- значительная доля новых кредитов приходилась на заемщиков с ПДН выше 50%;

- рост процентных ставок увеличивал ежемесячную нагрузку.

7. Связь доходов и долговой нагрузки

Рост реальных зарплат в 4–6% в 2025 году означает, что доходы населения увеличивались. Однако если темпы роста кредитного портфеля сопоставимы или выше, финансовая устойчивость домохозяйств может не улучшаться.

Сценарий выглядит следующим образом:

- Номинальные зарплаты растут;

- Инфляция «съедает» часть прироста;

- Домохозяйства берут кредиты для поддержания уровня потребления;

- Увеличивается долговая нагрузка.

В результате:

- даже при росте реальных доходов свободный денежный поток может не увеличиваться;

- возрастает чувствительность к изменению ставок и доходов;

- растет значение финансовой дисциплины.

8. Основные выводы исследования

В условиях стабилизации инфляции ключевым фактором финансовой устойчивости становится не только уровень доходов, но и структура обязательств.

Если доходы растут умеренно, а кредитная нагрузка остается высокой, домохозяйства:

- ограничивают крупные покупки;

- активнее создают «финансовую подушку»;

- осторожнее подходят к новым займам.

Для рынка кредитов это означает повышение роли оценки платежеспособности и анализа ПДН.

- Инфляция в 2025 году замедлилась;

- Номинальные зарплаты росли двузначными темпами;

- Реальные доходы увеличились умеренно;

- Кредитная нагрузка остаётся значимым фактором финансовой устойчивости.

- Рост доходов не всегда приводит к увеличению свободных средств — многое зависит от уровня обязательств.

Таким образом, в 2025–2026 годах россияне находятся в ситуации умеренного роста покупательной способности при сохраняющейся высокой роли кредитов в бюджете.