Займы МФО Казахстанская Микрофинансовая Компания

Расчет займа Казахстанская Микрофинансовая Компания

Казахстанская Микрофинансовая Компания

| Лицензия | № 02.21.0012.М от 10.03.2021 |

| Официальный сайт |

kmfc.kz

|

| Рейтинг |

| Юридическое название | ТОО «МФО «Казахстанская Микрофинансовая Компания» |

| Лицензия | № 02.21.0012.М от 10.03.2021 |

| Горячая линия | +7 (707) 355 55 65 |

| Телефоны | +7 (727) 355 55 65 |

| mfokmc@kmfc.kz | |

| Сайт |

kmfc.kz

|

| ГЭСВ | До 46% |

О МФО Казахстанская Микрофинансовая Компания

ТОО «МФО «Казахстанская Микрофинансовая Компания» (КМК) — это микрофинансовая организация, работающая на территории Республики Казахстан и специализирующаяся на финансировании микробизнеса, выдающая займы под залог. Компания предлагает решения для предпринимателей, которым нужны средства на развитие, расширение или поддержание текущей деятельности. В линейке продуктов представлены программы с разными условиями по сумме, сроку и обеспечению.

О микрофинансовой организации

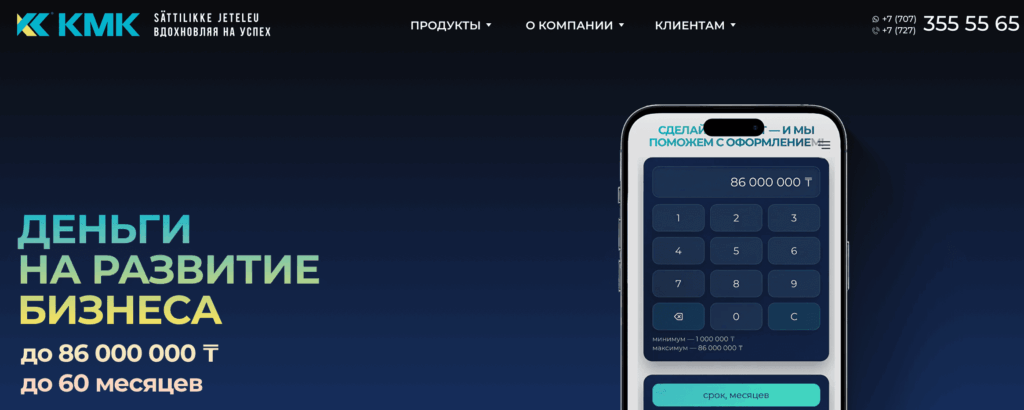

КМК предоставляет микрокредиты в размере от 1 000 000 до 86 000 000 тенге. В зависимости от условий продукта срок кредитования может составлять от 6 до 60 месяцев. Микрокредиты сроком до 1 года относятся к краткосрочным, свыше 1 года — к долгосрочным.

Отдельные программы направлены на развитие микробизнеса и МСБ. Финансирование по отдельным продуктам достигает 78 000 000 тенге на срок до 60 месяцев. Компания заявляет о возможности рассмотрения заявки и выдачи средств в течение одного дня при соблюдении всех требований.

Лицензия и правовая информация

ТОО «МФО «Казахстанская Микрофинансовая Компания» осуществляет деятельность на основании лицензии №02.21.0012.М от 10.03.2021 года.

Этот документ выдается Управлением региональных представителей в городе Алматы Агентства Республики Казахстан по регулированию и развитию финансового рынка. Деятельность компании осуществляется в рамках законодательства РК, а условия договоров соответствуют требованиям регулятора.

Головной офис и отделения

Компания ведет работу через отделения, где проводится предварительная консультация и прием документов. Первичное обращение возможно как офлайн в офисе, так и дистанционно через сайт, колл-центр или WhatsApp.

- Центральный офис: г. Алматы, ул. Шевченко 165 Б (Режим работы: пн-пт – 9:00-18:00 (перерыв 13:00-14:00), сб-вс – выходной)

- Филиал: г. Актобе, ул. Марата Оспанова, 67, офис 21 Б (Режим работы: будние дни с 9:00-18:00 (перерыв 13:00-14:00), сб-вс – выходной)

После консультации клиент может подать заявление на получение микрокредита удобным способом.

Контактная информация

Связаться с компанией можно через электронную почту, колл-центр, WhatsApp или при личном визите в отделение.

Телефоны

Телефон службы поддержки:

- Горячая линия: +7 (707) 355 55 65

- Телефоны: +7 (727) 355 55 65

Официальный сайт

Сайт: kmfc.kz

На официальном сайте компании размещена подробная информация о деятельности МФО: представлены все виды микрокредитов, условия их предоставления, требования к заемщикам и залоговому имуществу, а также перечень необходимых документов. Кроме того, на сайте можно ознакомиться с историей организации, актуальными контактами и порядком оформления займа. Через онлайн-форму доступна подача предварительной заявки и возможность направить запрос на консультацию специалиста.

Личный кабинет

Отдельный личный кабинет для самостоятельного управления займом на сайте не предусмотрен. Основные вопросы по действующему договору решаются через отделение или службу поддержки.

Реквизиты компании

Юридическое наименование: ТОО «МФО «Казахстанская Микрофинансовая Компания». Компания зарегистрирована в Республике Казахстан и действует в соответствии с требованиями законодательства.

Документы

На официальном сайте компании в открытом доступе размещены основные правовые и внутренние документы, регулирующие деятельность МФО и порядок взаимодействия с клиентами. Среди них можно найти:

- лицензию на осуществление микрофинансовой деятельности;

- политику по вопросам противодействия коррупции;

- правила предоставления микрокредитов;

- правила урегулирования просроченной задолженности по микрокредиту.

Ознакомление с этими документами позволяет заранее понять условия кредитования, права и обязанности сторон, а также порядок действий при возникновении спорных ситуаций.

Условия предоставления займа

Компания предлагает займы под залог, бизнес-микрокредиты на развитие предпринимательской деятельности. Сумма может достигать 86 000 000 тенге. Минимальный срок — 6 месяцев, максимальный — до 60 месяцев в зависимости от программы.

Среди направлений — кредитование на развитие микробизнеса, малого и среднего бизнеса, а также отдельные решения для женского предпринимательства.

Условия первого займа

При первичном обращении клиент проходит предварительную консультацию, в ходе которой специалист разъясняет условия микрокредитования, требования к заемщику и перечень необходимых документов. После этого подается заявление и формируется пакет документов для рассмотрения. Решение о выдаче займа принимается только после анализа финансового положения клиента, проверки кредитной истории и оценки предлагаемого залога.

Если в качестве обеспечения выступает автомобиль, его оценка проводится сотрудниками компании самостоятельно и бесплатно. В случае предоставления недвижимости привлекается независимая оценочная компания. Стоимость услуг оценщика зависит от типа объекта и выбранной организации, а точные расценки заемщик может уточнить напрямую у оценочной компании до начала процедуры.

Условия повторного займа

При успешном исполнении обязательств возможно повторное обращение. Условия определяются индивидуально с учетом кредитной истории внутри компании.

Актуальные тарифы

Точные процентные ставки и сроки зависят от конкретного вида кредитования, суммы и условий договора.

Ставки по микрокредитам:

- Минимальная 30% годовых (ГЭСВ 34,8%)

- Максимальная 38% годовых (ГЭСВ 46%)

Продление займа

Если у заемщика возникают временные финансовые трудности, важно своевременно уведомить компанию и обсудить возможные варианты урегулирования ситуации. Каждое обращение рассматривается индивидуально, поэтому возможность пролонгации зависит от того, какой у вас займ и ситуация.

При несвоевременной оплате по договору начисляется пеня в порядке и размере, предусмотренных условиями микрокредита. Кроме того, сведения о допущенной просрочке могут быть переданы в кредитное бюро, что может негативно повлиять на кредитную историю заемщика. Чтобы избежать дополнительных расходов и сохранить положительную кредитную репутацию, рекомендуется вносить платежи строго в соответствии с графиком.

Досрочное погашение и штрафы

Микрокредит можно погасить досрочно. Проценты начисляются за фактический срок пользования средствами. Но при нарушении сроков платежа (при просрочках) применяются меры в соответствии с договором.

Способы погашения

Казахстанская Микрофинансовая Компания предоставляет несколько вариантов внесения платежей по микрокредиту. Заемщик может выбрать наиболее удобный способ в зависимости от своих возможностей — оплатить задолженность лично в офисе или перевести средства безналичным способом.

Оплата картой

Безналичная оплата возможна через мобильные приложения банков второго уровня или через кассы банков при переводе по реквизитам МФО «КМК». Для этого необходимо корректно указать банковские реквизиты компании, а также свои данные как плательщика. Перед отправкой перевода рекомендуется проверить сумму задолженности и учитывать возможную комиссию банка.

Иные способы оплаты

Кроме безналичных переводов, заемщик может внести платеж наличными непосредственно в кассе МФО «КМК». Такой способ подходит тем, кто предпочитает личное взаимодействие с сотрудниками компании и хочет получить подтверждение оплаты сразу на месте. При визите в отделение рекомендуется иметь при себе удостоверение личности и номер договора, чтобы специалист быстро нашел информацию о займе и правильно зачислил платеж.

Процесс оформления займа

Как подать заявку

Оформление микрокредита в Казахстанской Микрофинансовой Компании начинается с подачи заявки. Сделать это можно двумя способами — через официальный сайт КМК или при личном обращении в офис. Если клиент выбирает онлайн-формат, на сайте необходимо воспользоваться кредитным калькулятором.

Алгоритм действий выглядит следующим образом:

- Указать желаемую сумму (минимум от 1 000 000 тенге);

- Выбрать подходящий срок кредитования;

- Нажать кнопку «Оформить»;

- Выбрать город получения услуги — Алматы или Актобе;

- Указать вид имущества, предоставляемого в залог;

- Ответить на вопрос о наличии просрочки более чем на три месяца за последние три года;

- Ввести ФИО и номер телефона для обратной связи.

После отправки заявки сотрудники компании связываются с заявителем в кратчайшие сроки, чтобы уточнить детали, рассказать о перечне необходимых документов и согласовать дальнейшие шаги. При необходимости предварительную консультацию можно получить по WhatsApp или через колл-центр, где специалисты подробно объяснят условия и порядок оформления.

Как проходит идентификация заемщика

Сотрудники компании проводят идентификацию личности, анализируют платежеспособность и общую долговую нагрузку клиента. Проверяется наличие постоянного дохода, действующих обязательств в других банках или МФО, а также документы, удостоверяющие личность. Поскольку микрокредиты предоставляются под залог, дополнительно изучаются правоустанавливающие документы на имущество и проводится оценка объекта обеспечения.

Как получить деньги

После одобрения заявки и подписания договора заемщик получает средства удобным способом. Микрокредит КМК может быть выдан наличными в кассе компании либо перечислен в безналичном порядке на банковский счет клиента. Конкретный способ выдачи средств согласовывается заранее и фиксируется в договоре.

Требования к заемщикам

Компания рассматривает заявки от клиентов, которые соответствуют установленным критериям и могут подтвердить свою платежеспособность. Важным условием является наличие устойчивого финансового состояния и залогового обеспечения.

Кто может получить займ

Микрокредит предоставляется физическим лицам, индивидуальным предпринимателям и юридическим лицам. Заемщик должен быть гражданином Республики Казахстан либо иметь действующий вид на жительство, находиться в возрасте от 21 до 65 лет, иметь официальный доход или вести предпринимательскую деятельность. Также учитывается кредитная история: наличие активной просрочки свыше 90 дней в других МФО или банках второго уровня.

Требования к документам

Перечень документов зависит от статуса заемщика — физическое или юридическое лицо. В любом случае требуется предоставить личные документы заявителя и правоустанавливающие документы на предлагаемое в залог имущество.

Для физических лиц обычно необходимы удостоверение личности РК, документы на залог, справка об отсутствии обременений, банковская выписка за последние 6 месяцев, отчет об оценке имущества.

Юридические лица дополнительно предоставляют учредительные документы, финансовую отчетность, решение участников о получении микрокредита. Компания вправе запросить дополнительные сведения для оценки рисков и подтверждения платежеспособности.

Преимущества и недостатки

Плюсы МФО Казахстанская Микрофинансовая Компания

Казахстанская Микрофинансовая Компания ориентирована на поддержку предпринимателей и предлагает финансирование в достаточно крупных размерах. Это позволяет использовать средства не только для покрытия текущих расходов, но и для полноценного развития бизнеса: покупки оборудования, расширения производства или запуска новых направлений.

Еще одним преимуществом является разнообразие программ — доступны решения для микробизнеса, малого и среднего бизнеса, а также отдельные продукты для женского предпринимательства. Компания проводит предварительную консультацию и подробно разъясняет условия, что помогает заемщику заранее оценить свои возможности.

Минусы МФО Казахстанская Микрофинансовая Компания

Так как микрокредиты предоставляются под залог имущества, заемщику необходимо подготовить расширенный пакет документов и подтвердить право собственности на объект обеспечения. Процесс оценки залога и проверки финансового состояния может занять дополнительное время.

Популярные вопросы

Как оформить рефинансирование?

Если заемщику необходимо объединить несколько обязательств или изменить условия действующего микрокредита, он может обратиться в отделение Казахстанской Микрофинансовой Компании либо связаться с представителями через колл-центр. Специалисты проведут консультацию, уточнят цели обращения и разъяснят возможные варианты. Для рассмотрения вопроса может потребоваться предоставление документов, подтверждающих финансовое положение и действующие обязательства.

Сколько раз можно продлить займ?

Продление или изменение условий микрокредита рассматривается индивидуально. Универсального количества продлений не установлено — решение зависит от платежной дисциплины заемщика, текущей задолженности и причин обращения. Если клиент заранее информирует компанию о временных финансовых трудностях и предоставляет необходимые подтверждения, вероятность согласования новых условий выше.

Как оплачивать займ?

Внести платеж по микрокредиту можно наличными в кассе МФО «КМК» либо безналичным переводом через любой банк Республики Казахстан по реквизитам компании. При выборе банковского перевода важно правильно указать данные и учитывать возможную комиссию и сроки зачисления средств. Чтобы избежать просрочки, рекомендуется вносить платеж заранее и сохранять подтверждение об оплате.

Добавить отзыв