912

912

Почему мне не дают кредитную карту

Разгадка, как обычно, — в деталях. Возможно, в кредитной истории Антона сохранились старые просрочки по рассрочке за холодильник или по микрозайму. Они могли снизить его кредитный рейтинг (ПКР) и испортить кредитную историю.

Еще один частый повод для отказа — много заявок за короткое время. Когда клиент подает 4–5 заявок подряд в разные банки, скоринг видит в этом тревожный сигнал: человек явно ищет деньги срочно, значит, риски высоки. Антон так однажды пытался понять, одобрят ли ему автокредит. На все заявки пришел отказ, потому что официальная зарплата не позволила бы комфортно погашать кредит.

Иногда система скоринга «зарубает» заявку не из-за долгов, а из-за высокой кредитной нагрузки: у человека уже есть кредиты, и совокупный платеж превышает 40–50% дохода.

Причиной может стать и нулевая кредитная история. У Антона есть друг, который раньше никогда не брал кредиты. Для банка он как «чистый лист», а такие заемщики — рискованные.

Итак, вышеперечисленные проблемы любого заемщика будут записаны в его кредитной истории, как в дневнике двоечника. Но как сделать так, чтобы кредитку все-таки одобрили?

Как оформить кредитную карту

Антон уже понял: кредитку просто так не дадут, особенно если в прошлом были просрочки. Но и ничего невозможного нет — если действовать по плану.

1. Определитесь, зачем вам кредитная карта

Кажется очевидным, но банки действительно анализируют, как клиент пользуется кредиткой. Если цель — «просто подстраховаться» или «иметь запас», выбирайте карту с льготным периодом и нулевым обслуживанием. Если же хотите бонусы и кэшбэк — фокус на премиальные продукты, но там выше требования (бОльшая сумма трат и остаток на счету, а также стоимость обслуживания).

2. Проверьте свою кредитную историю

Это бесплатно можно сделать до двух раз в год в каждом из БКИ. В России их несколько: «Эквифакс», «ОКБ», «Национальное бюро кредитных историй (НБКИ)» и др.

Для проверки КИ нужно:

- Зарегистрироваться или авторизоваться в НБКИ;

- Заказать свою кредитную историю;

- Скачать отчет.

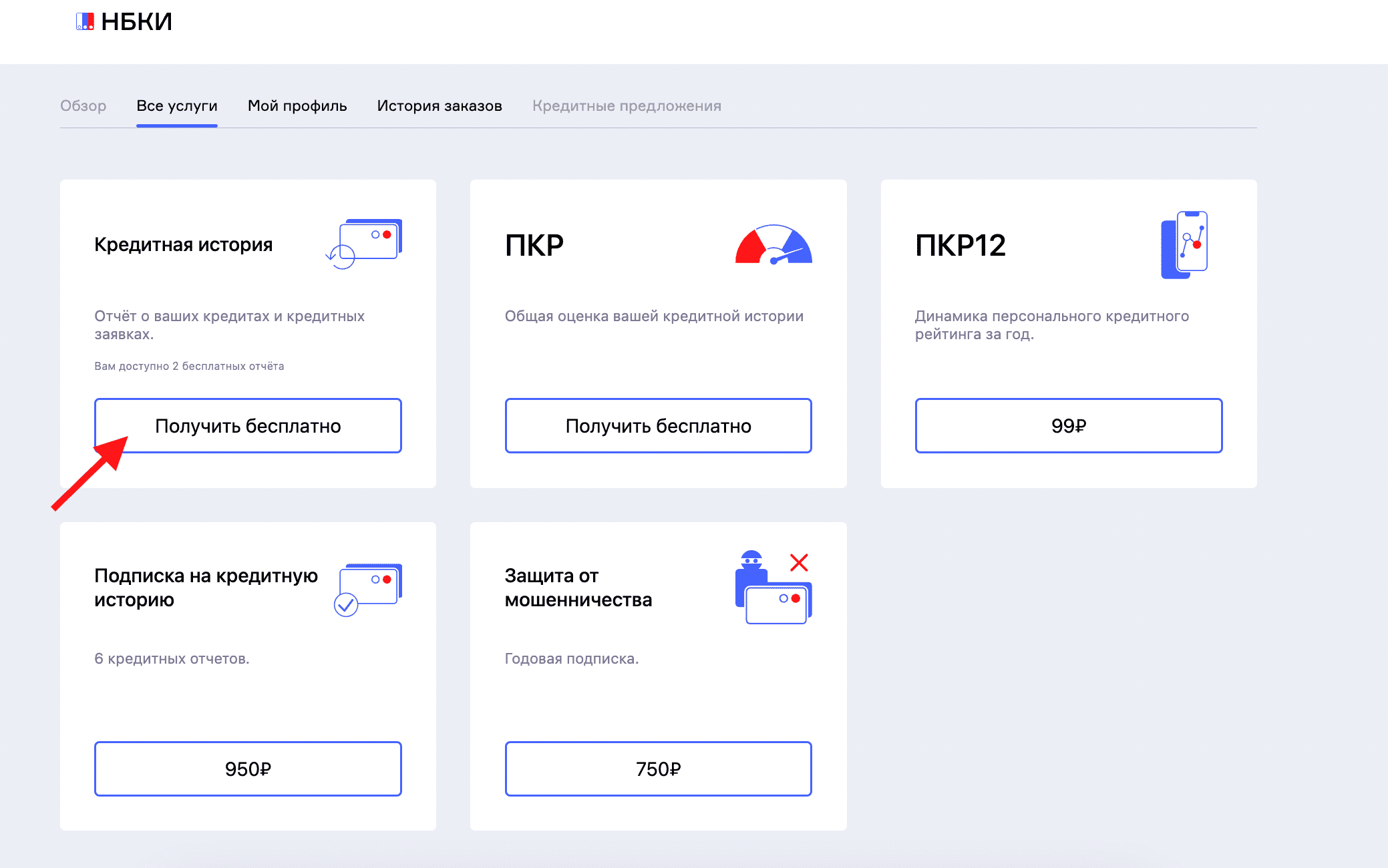

Как заказать отчет по кредитной истории. Источник: НБКИ

Проверьте историю на ошибки и сообщите об этом в кредитное бюро. Если ваша история лежит, например, в НБКИ, это можно сделать тут.

3. Выберите лояльный банк

Банки условно делятся на три уровня:

Антон подал заявку в два банка: ВТБ и Свой Банк. От первого пришел шаблонный отказ, а второй позвонил, уточнил детали и предложил карту, пусть и с лимитом всего 30 000 рублей.

4. Подготовьте данные

На этом этапе подготовьте все документы, данные и дополнительные сведения о вас как о потенциальном заемщике. Из важного понадобятся:

- Паспортные данные

- Контактные данные

Чаще всего банки требуют: ФИО, номер телефона, адрес электронной почты:

- Место работы и стаж

В Альфа-Банке, например, нужны следующие данные: название компании-работодателя, адрес компании, уровень зарплаты. Также банк просит указать стаж, должность и контактный номер телефона, по которому можно уточнить данные о клиенте.

- Средний доход

Указывается за последние 12 месяцев. Если стаж меньше, то средний доход за отработанное время на текущем месте.

В повышении шансов на одобрение могут помочь:

- Номера СНИЛС, ИНН — если вы оформляете кредитную карту через подтверждение Госуслуг;

- Выписка с зарплатной карты;

- Согласие на запрос данных из ПФР — также через портал Госуслуг.

Некоторые банки предлагают упрощенную верификацию через «Госуслуги». Это снижает риск отказа: система получает больше данных и лучше оценивает вашу надежность.

Например, у МТС Банка есть сервис «Подтверждение дохода через Госуслуги». Другие банки, поддерживающие упрощенную про верку: Почта Банк, ВТБ, Совкомбанк, Уралсиб.

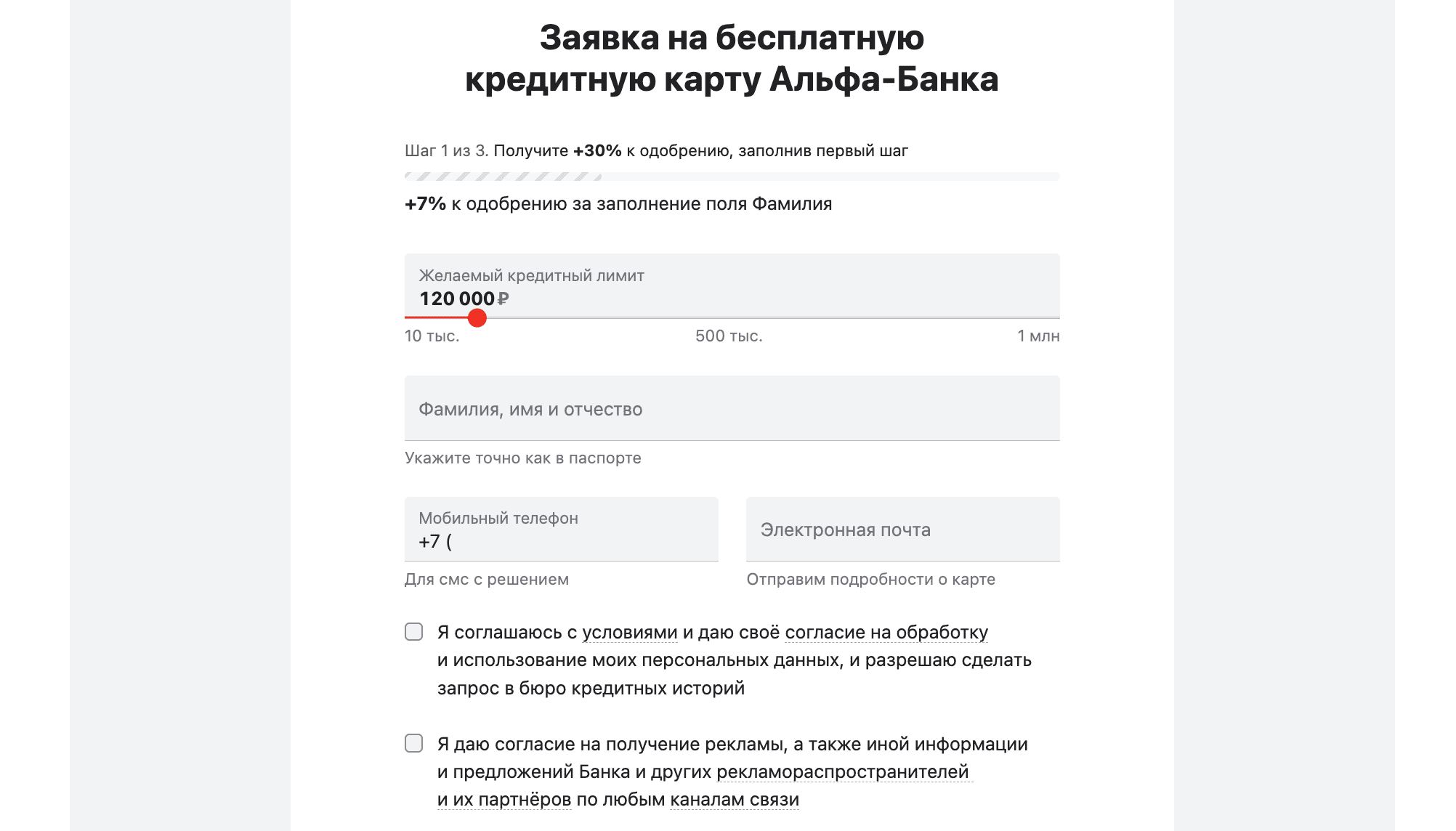

5. Подайте заявку онлайн

На сайте выбранного банка выберите нужную карту и нажмите «Оформить онлайн». Заполните анкету честно — скоринговые системы знают о вас больше, чем вы думаете.

В большинстве банков можно сразу указать желаемый лимит, и тут стоит быть не жадным, а продуманным заемщиком. Чем меньше сумма, тем выше вероятность, что банк пойдет навстречу. Лимит в 20–30 тысяч может показаться смешным, но для банка это тест: как вы себя поведете. Погашаете вовремя — доверие растет. Через пару месяцев можно попросить увеличить лимит. Банк, кстати, сам может предложить увеличить его.

Что происходит после оформления заявки?

- Система делает «мягкий» запрос в БКИ (без понижения рейтинга);

- Рассчитывает кредитный балл;

- Решение приходит за 2–15 минут, иногда из банка могут позвонить.

Если банк одобрил лимит, карту могут доставить курьером или выдать в офисе, как удобнее клиенту.

6. Подпишите договор и активируйте карту

Если вы оформили карту онлайн, то к вам приедет курьер, попросит подписать документы, сфотографироваться с паспортом, после чего вы получите карту. Если же вы решили забрать карту в офисе — вам нужно будет прийти в офис выбранного банка, еще раз ознакомиться с договором, подписать его и забрать карту самостоятельно.

Перед подписанием договора обязательно проверьте:

- Личные данные;

- Лимит;

- Ставку;

- Дату платежа;

- Длительность грейс-периода (сколько дней без процентов можно пользоваться картой).

7. Используйте карту правильно

После получения карты важно не просто пользоваться ею, а делать это осознанно:

- Расплачивайтесь картой 2–3 раза в месяц;

- Вносите платеж полностью до даты окончания грейс-периода;

- Не снимайте наличные (за это банк снимает комиссию и проценты);

- Следите за нагрузкой — долг по всем кредитам не должен превышать 40% дохода.

8. Повышайте лимит постепенно

Через 3–6 месяцев без просрочек банк обычно сам предлагает увеличить лимит. Если нет — можно запросить вручную, приложив справку о доходах или выписку с зарплатной карты. Повышение лимита — сигнал для скоринга, что вы надежный клиент.

Готово! Теперь у вас есть кредитная карта. Антон шел по плану и ему тоже одобрили карту на 30 000 рублей. Теперь его дальнейшая кредитная история в его руках.

Банки, которые чаще одобряют карты при плохой кредитной истории

| Банк | Лимит | Льготный период | Особенности |

| Т-Банк | до 1 000 000 ₽ | 55 дней | Часто одобряют с маленьким лимитом, решение за 5 минут |

| Альфа-Банк | до 500 000 ₽ | 60 дней | Возможна выдача даже при старых просрочках, если есть доход |

| Совкомбанк | до 300 000 ₽ | 180 дней | Подходит для «восстановления» кредитной репутации |

| Русский Стандарт | до 150 000 ₽ | 55 дней | Рассматривают клиентов с погашенными просрочками |

| Свой Банк | до 100 000 ₽ | 120 дней | Минимум документов, но высокая ставка |

Может ли кредитная карта ухудшить финансовую ситуацию?

Кредитка — инструмент, который помогает финансово подстраховаться, если им пользоваться правильно. Но если нет дисциплины, она может только усугубить положение и испортить кредитную историю.

Когда не стоит оформлять кредитку

- Если у вас уже есть действующие кредиты с высокой нагрузкой;

- Если нет стабильного дохода;

- Если вы склонны тратить больше, чем зарабатываете;

- Если берете кредитную карту «на перекрытие» других долгов.

Можно ли гасить одной кредиткой долг по другой?

Формально — да, но банки это видят и оценивают негативно. По сути, это перекладывание долга с одного кармана в другой, при этом — растут комиссии и проценты.

Как избежать закредитованности

- Платите вовремя, лучше — весь долг, а не минимальный платеж;

- Используйте не более 30–40 % лимита;

- Не снимайте наличные — сразу теряется льготный период;

- Настройте автоплатеж и напоминания.

Можно ли оформить кредитную карту с плохой КИ: главное

Кредитную карту при плохой кредитной истории получить можно. Но нужно показать банку, что вы — уже не тот «Антон из 2021 года», который допускал просрочки и оформлял заявки на кредиты то там, то здесь.

Главное, что нужно помнить:

- Начните с лояльного банка;

- Возьмите небольшой лимит — 30-50 тысяч рублей;

- Пользуйтесь картой осознанно;

- Гасите задолженность вовремя.

Через полгода рейтинг начнет расти — и можно будет перейти к более выгодным условиям.

Антон именно так и сделал. Спустя восемь месяцев его кредитный рейтинг вырос на 100 пунктов, а лимит по карте увеличили втрое.

Популярные вопросы

Почему у меня плохая кредитная история?

Из-за просрочек, старых долгов, частых заявок или ошибок в БКИ.

Можно ли улучшить кредитную историю с помощью кредитной карты?

Да, если пользоваться картой ответственно: вовремя погашать и не уходить в минус.

Где оформить карту с плохой историей?

Попробуйте Т-Банк, Совкомбанк, Русский Стандарт или Свой Банк. У всех — онлайн-заявки, минимальный пакет документов, но разные ставки и лимиты.

Что делать, если не одобряют ни одну карту?

Подождите пару недель, сократите долги, попробуйте продукт «с минимальной проверкой» или рассрочку.

Как избежать долгов по кредитной карте?

Не выходите за лимит, следите за датами платежей и не снимайте наличные.