4551

4551

Что такое эквайринг простыми словами

Что такое эквайринг

Эквайринг — это когда бизнес принимает безналичную оплату и получает деньги на свой счет. Человек платит картой или телефоном, деньги проходят через банк, и через день-два поступают предпринимателю.

То есть эквайринг — это мост между клиентом, его банком и вашим счетом.

Как работает эквайринг

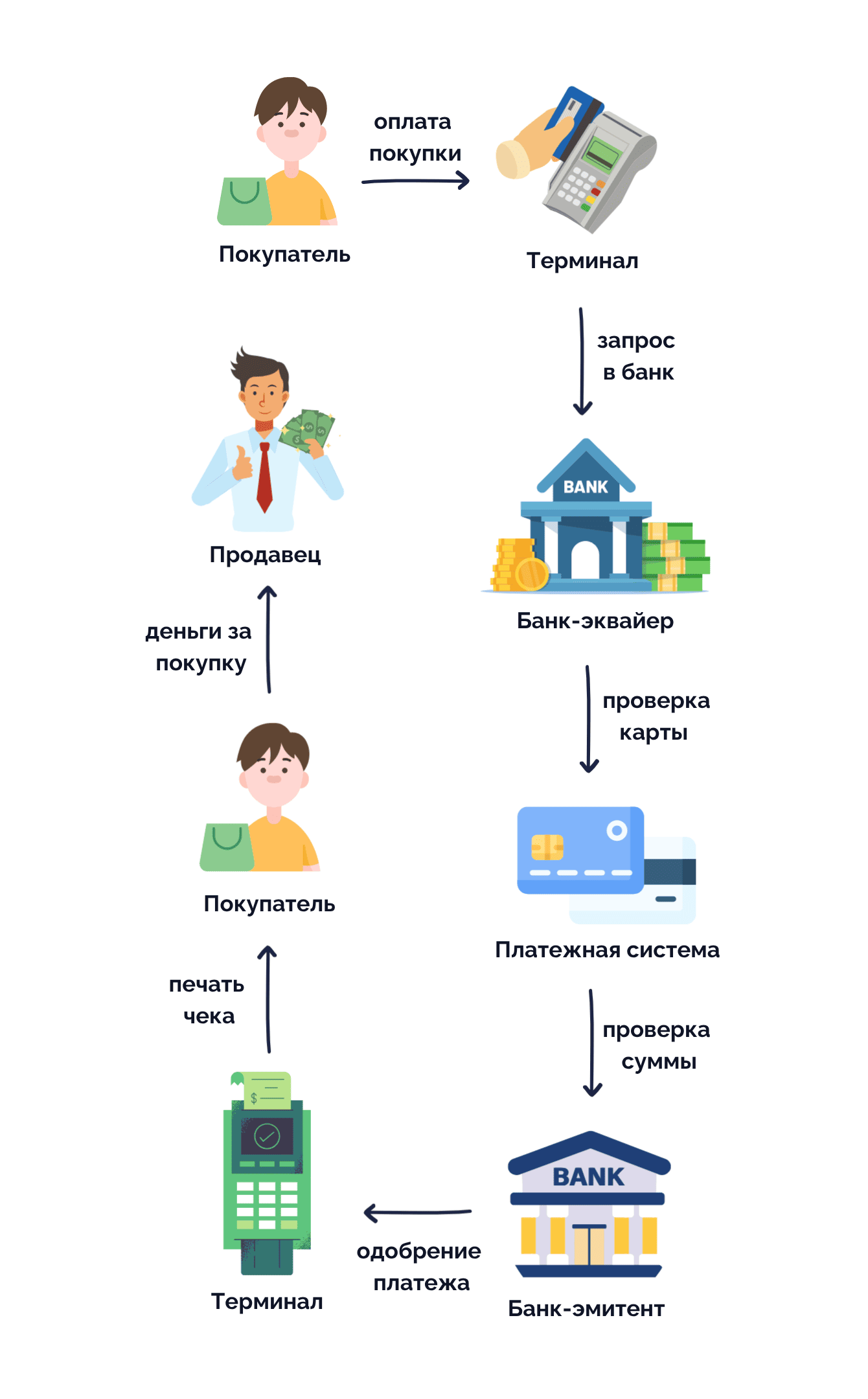

Схема эквайринга выглядит так:

- Покупатель оплачивает покупку — картой, телефоном или QR;

- Терминал или платежный шлюз передает данные в банк-эквайер;

- Банк-эквайер связывается с банком покупателя, банком-эмитентом;

- Деньги списываются с карты клиента, печатается чек;

- На счет бизнеса зачисляется сумма за минусом комиссии.

Как работает эквайринг. Источник: Zaim.com

Виды эквайринга

Сегодня эквайринг — это не только банковский терминал у кассы. Под разные нужды бизнеса можно найти подходящий вид эквайринга. Всего их четыре:

POS-эквайринг (терминал в торговой точке)

Это классический вариант — терминал на кассе. POS в прямом смысле означает — точка продажи (point of sale). Чтобы оплатить покупку, клиент прикладывает карту или телефон к терминалу. Такой вариант эквайринга чаще всего используют магазины, кафе, аптеки. Средняя комиссия — от 1,2% до 2%, в зависимости от банка и оборота.

Интернет-эквайринг

Подходит для сайтов, интернет-магазинов и маркетплейсов. Клиент оплачивает покупку прямо на сайте или через приложение. Комиссия чуть выше — 1,5–2,9%, зато бизнес получает оплату 24/7 и без кассира.

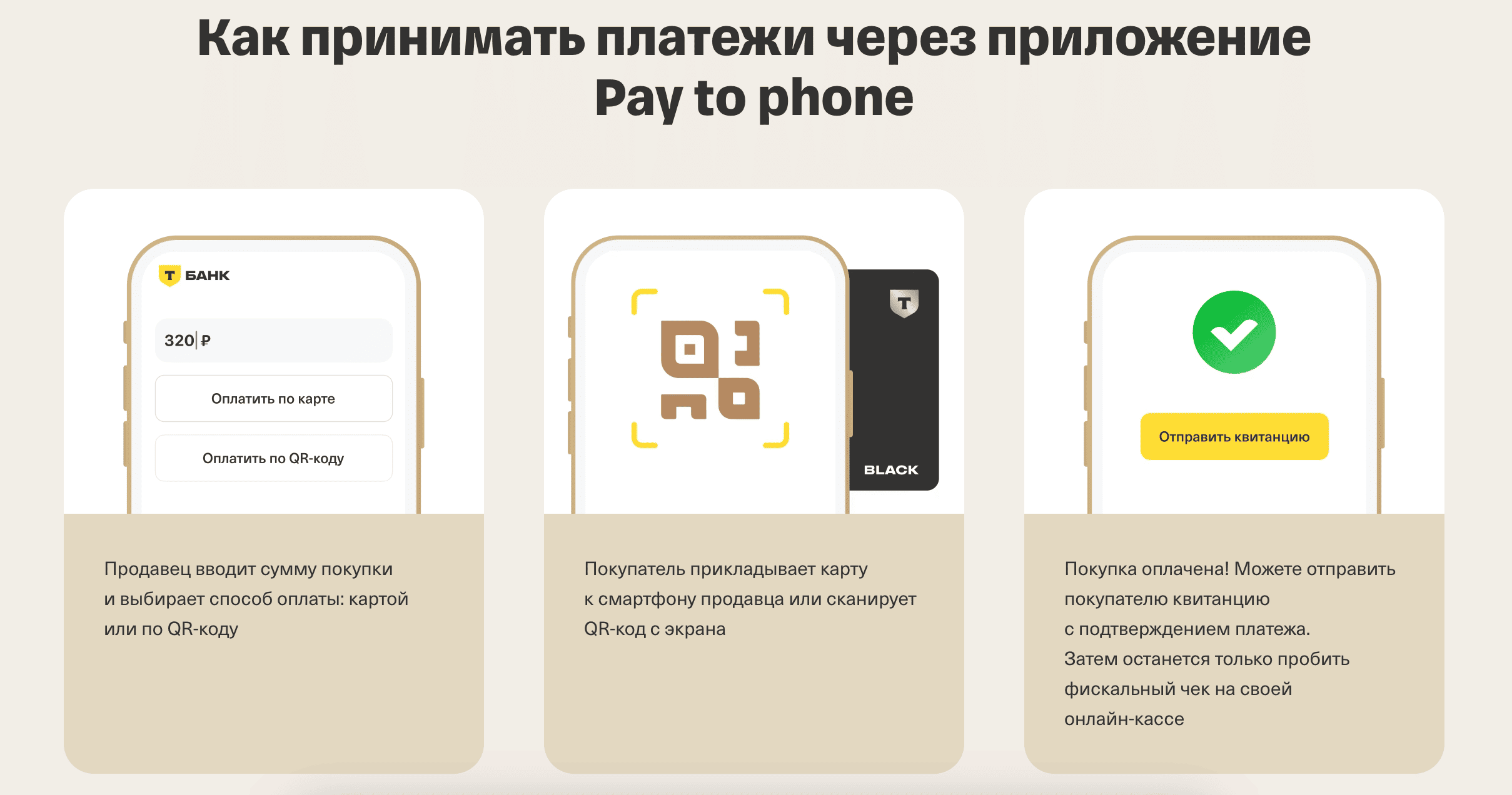

Мобильный эквайринг/mPOS/Tap to Phone

Если же у вас доставка, выездной сервис или вы — мастер на дому, то идеален мобильный терминал или приложение Tap to Phone, когда смартфон сам принимает оплату «по касанию» без доп терминалов.

У каждого банка — свои решения для оплаты через телефон. Сбербанк предоставляет возможность оплаты через телефон, но с одной онлайн-кассой. А Т-Банк, например, предлагает приложение, которое позволяет оплачивать услуги через смартфон без терминалов.

Как принимать платежи через приложение Pay to phone от Т-Банка. Источник: Т-Банк

QR-эквайринг (СБП/QR-код)

Сегодня на кассах все чаще стали спрашивать: «Удобно по QR-коду оплатить?». И неспроста. QR-эквайринг — самый быстро набирающий обороты способ получения денег от клиентов. Покупатель просто сканирует нужный QR-код через приложение своего банка, оплачивая покупку.

Все это работает через СБП — систему быстрых платежей, национальную платежную инфраструктуру, созданную Банком России. Она позволяет совершать переводы и оплачивать товары по номеру телефона или QR-коду, напрямую между банками, без участия платежных систем Visa или Mastercard. Главное преимущество — низкая комиссия: всего 0,4–0,7%.

Почему мне надо подключить эквайринг для бизнеса

Пять лет назад безналичный прием был «опцией», теперь же — стал необходимостью. Как мы отмечали выше, доля безналичных расчетов в торговле в этому году достигла 87,5% — это значит, что почти каждый покупатель ждет, что у вас можно оплатить картой или телефоном.

Плюсы эквайринга

| Фактор | Без эквайринга | С эквайрингом |

| Клиенты | Теряете до 70% покупателей, которые платят безналом | Увеличиваете поток |

| Средний чек | Ниже — люди ограничены наличкой | +20–30% (люди тратят больше картой) |

| Учет | Касса, наличка, сдача | Автоматически, без ошибок |

| Безопасность | Риск кражи и ошибок | Все прозрачно |

| Имидж | «Старомодно» | Современно и удобно |

Подключение эквайринга

Подключить эквайринг не сложнее, чем открыть расчетный счет. Все делается онлайн, за 1–5 дней.

Требования к подключению

Для любого бизнеса банк запросит базовый пакет:

- ИНН, ОГРН / ОГРНИП;

- Реквизиты расчетного счета;

- Документы на владельца/директора;

- Адрес сайта (для интернет-эквайринга).

Если крупный бизнес

Банки предлагают индивидуальные условия: чем выше оборот — тем ниже комиссия. У крупных сетей с оборотом от 10 млн рублей в месяц комиссия может быть 0,9–1%.

Если я ИП

Для ИП эквайринг подключают почти во всех банках. Все, что нужно: онлайн-заявка и документы, и терминал у вас через 1–3 дня. Некоторые банки (например, Точка, Модульбанк, Т-Банк) отправляют терминал курьером.

А самозанятым можно?

Да. Самозанятые могут подключить QR-эквайринг через СБП или Tap to Phone. Никаких касс и РКО не нужно — достаточно приложения банка. Комиссия — 0,4–0,5%.

Тарифы и комиссии: что по чем и в каких банках

Комиссия по эквайрингу — это плата банку за обработку платежа. Средний уровень по России в 2025 году: от 0,4% до 2,5%, в зависимости от типа оплаты, оборота и банка. Давайте рассмотрим, какие комиссии предлагают крупные банки:

| Банк | POS-эквайринг | Интернет-эквайринг | QR /СБП-эквайринг | Мобильный эквайринг |

| Сбербанк | от 1,3% | от 1,5% | 0,4% | от 1,2% |

| Альфа-Банк | от 1,2% | от 1,8% | 0,4–0,7% | от 1,1% |

| ВТБ | от 1,3% | 1,5–2% | 0,4% | 1,2% (первые 4 месяца бесплатно) |

| Т-Банк | от 1,79% | до 2,5% | 0,4% | 1,0–1,3% (0,2% при оплате по QR) |

| Модульбанк | от 1,4% | 1,9% | 0,4–0,6% | от 1,9% до 2,75% (0,4–0,6% при оплате по QR) |

| Фора-Банк | 1,45% | 2% | 0,4% | 1,0% (первые 4 месяца бесплатно) |

| Точка Банк | от 1,5% | 2,0% | 1,0% | 1,0% |

Пошаговая инструкция по подключению к эквайрингу

1. Выберите банк или платежного агрегатора

Сравните комиссии, сроки зачисления и наличие СБП. Внимательно прочитайте условия от каждого банка и для каждого из предложенных эквайрингов.

2. Подайте онлайн-заявку

Для этого обычно достаточно номера телефона, паспорта и ИНН. Зайдите на сайт выбранного банка и подайте заявку. Менеджер свяжется с вами по телефону и поможет выбрать тариф и оборудование.

На сайте СберБизнеса, например, для начала предлагают оставить номер телефона для связи и настройки эквайринга.

Как оформить эквайринг от Сбера. Источник: СберБизнес

ВТБ же предлагает указать еще и свой ИНН.

Как оформить эквайринг от ВТБ. Источник: ВТБ

3. Подпишите договор после одобрения

В зависимости от банка вам необходимо будет встретиться с менеджером в офисе банка или же удаленно подписать договор через электронную подпись. Подключение может быть бесплатным или с разовой оплатой — тоже зависит от банка.

4. Выберите оборудование

Для приема оплат нужен POS-терминал. Устройства можно купить, взять в аренду или получить бесплатно при выполнении условий по обороту. Для мобильного эквайринга достаточно скачать приложение на телефон, но это тоже зависит от банка. Например, у Альфа Банка есть свое приложение AlfaCASH для смартфонов на Android.

5. Получайте оплату

После подключения терминал обрабатывает транзакции, а деньги приходят на счет за 1–3 рабочих дня. Первое время эквайринг работает в тестовом режиме — от пары часов до пары дней в зависимости от банка и типа эквайринга.

Чек-лист выбора эквайринга

Перед подключением проверьте:

- Какой формат требуется (офлайн, онлайн, мобильный, QR);

- Ставка комиссии и ее изменение при росте оборота;

- Есть ли абонентская плата, аренда оборудования;

- Скорость зачисления средств;

- Условия минимального оборота или фикс-плата;

- Поддержка альтернативных платежей (QR/СБП);

- Поддержка возвратов и защита от мошенничества;

- Интеграция с кассой и учетной системой;

- Возможность пересмотра условий при росте бизнеса.

Риски для бизнеса

Эквайринг — штука удобная, но не без подводных камней. Вот что стоит знать заранее:

Комиссии и издержки

Если обороты маленькие, комиссия может «съедать» часть прибыли. Чтобы минимизировать этот риск, стоит использовать QR-эквайринг через СБП или Tap to Phone без аренды терминала.

Технические сбои

Представьте, у вас или на районе «упал интернет», а значит и оплата не проходит. Чтобы снизить этот риск, можно принимать оплату по старинке — наличкой, а также настроить заранее офлайн-режим POS.

Возвраты и чарджбеки

Клиент может оспорить платеж, и банк временно заморозит сумму. Тут нужно ждать разрешения ситуации, никто не застрахован от того, что покупатель захочет или будет вынужден вернуть товар.

Мошенничество и фрод

Этот риск особенно опасен в онлайн-эквайринге: фальшивые карты, подмена страниц, фишинг — все это может быть использовано против вас. Поэтому используйте двухфакторную аутентификацию и антифрод-сервисы (кстати, при выборе банка для эквайринга, некоторые из них предоставляют такую услугу).

Контроль со стороны ФНС

Все операции фиксируются, поэтому важно соблюдать 54-ФЗ — пробивать чеки, а также вести кассовый учет. Этот же «риск», про сути, делает бизнес прозрачным и надежным.

Рынок эквайринга в России: тренды и перспективы

Рынок эквайринга сегодня — один из самых динамичных в финтехе. Какие тренды и перспективы ждут эту технологию в ближайщем будущем?

Рост QR-эквайринга и СБП

QR-платежи выросли в 22 раза за год. По данным ЦБ, в 2025 году 69% торговых точек уже принимают оплату через СБП. Комиссии — минимальные, поэтому малый бизнес активно переходит на QR.

Tap to Phone вытесняет терминалы

Бизнесу больше не нужны громоздкие POS. Приложение превращает смартфон в терминал — удобно для самозанятых, доставок, мастеров.

Снижение комиссий под давлением ЦБ

ЦБ РФ добивается, чтобы эквайринг стал доступнее, и снижают комиссии. В этом случае пострадает кэшбэк для потребителей, так как большая часть кэшбэка от банка оплачивается именно из интерченджа от торговых точек.

Цифровой рубль на подходе

ЦБ еще с 2023 года тестирует платежи в цифровых рублях. В будущем он может стать альтернативой классическому эквайрингу: оплата напрямую, без посредников и комиссий.

Интеграция эквайринга с экосистемами

Банки больше не продают просто терминал. Они предлагают пакетное решение: эквайринг + касса + бухгалтерия + CRM + маркетинг. Это удобно и экономит время предпринимателю.

Эквайринг для бизнеса: главное

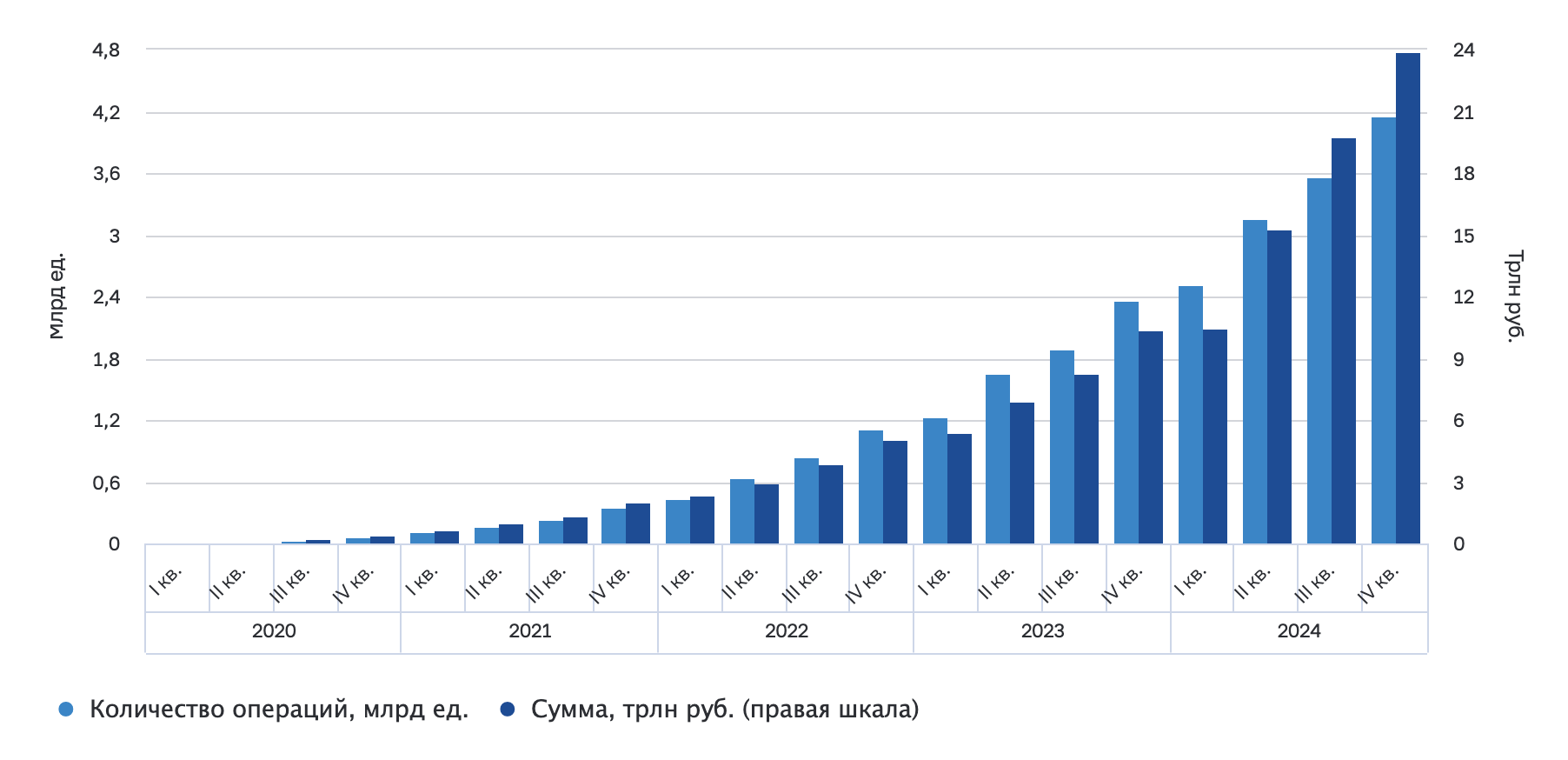

Безналичные расчеты постепенно вытесняют наличку. По данным Банка России, в IV квартале 2024 года переводами через СБП пользовались 7 из 10 россиян, а оплату товаров и услуг через СБП совершали 5 из 10. В среднем один человек за три месяца сделал 29 переводов и 17 покупок — все в безналичном формате. Также в 2024 году через СБП провели 13,4 млрд операций на сумму 69,5 трлн рублей. Это выше показателей за предыдущий год в 2 раза.

Среднее количество операций в сутки через СБП. Источник: Банк России

Среднее количество операций в сутки через СБП. Источник: Банк России

Таким образом, эквайринг стал неотъемлемой частью бизнеса. Самое удобное — его можно подключить почти в каждом банке — от ВТБ до Альфа Банка. Отличие в комиссиях и видах эквайринга.

Так, один из самых выгодных эквайрингов — у ВТБ. Минимальные комиссии (по СБП — от 0,4%), гибкие условия и бесплатное подключение делают его оптимальным для малого и среднего бизнеса. Самым удобным можно считать эквайринг от Т-Банка или Альфы. Подключение занимает от 15 минут до 1 дня, все полностью онлайн, без визита в офис. Мобильную кассу можно подключить прямо в приложениях от банков. Лучше всего, когда есть комбинация: СБП-эквайринг от ВТБ, например, и мобильный эквайринг от Т-Банка.

Основные плюсы эквайринга для бизнеса

- Рост продаж — клиенты чаще оплачивают картой или телефоном, не ограничивая себя наличными;

- Меньше рисков — без фальшивых купюр и кассовых ошибок. Также соответствует Федеральному закону 54 о выдаче чеков и передаче их в налоговую;

- Гибкость — POS, мобильный, интернет- и QR-эквайринг под любой формат бизнеса;

- Легкое подключение — большинство банков предоставляют онлайн-заявку, подключение за 1–2 дня.

Конечно, минусы эквайринга тоже необходимо учитывать: от зависания терминала и до фишинговых ссылок при оплате онлайн. Поэтому «план Б» просто необходим — либо принимать наличкой с выдачей чека в кассе, по старинке, либо настройка мобильного эквайринга или оплаты по QR-коду.

В любом случае, эквайринг облегчает ведение бизнеса для предпринимателей, а для покупателей — приобретение любых товаров и услуг. И это определенно тренд, который будет только расти.

Популярные вопросы

Что такое банк-эквайер?

Это банк, который помогает вашему бизнесу принимать платежи от клиентов по картам, QR и телефонам. Именно через него проходит платеж по терминалу.

Какая комиссия по эквайрингу?

От 0,4% (СБП) до 2,5% (интернет-магазины) — все зависит от банка и оборота, а также от вида эквайринга.

Чем отличается POS и СБП-эквайринг?

POS — это терминал, где клиент прикладывает карту. СБП — это QR-код, через который клиент оплачивает покупку в приложении банка. При оплате через СБП комиссия ниже.

Можно ли подключить эквайринг самозанятым?

Да. Самое выгодное — СБП-эквайринг: комиссия от 0,4% в зависимости от банка, без кассы и отчетности.

Как выбрать эквайринг без комиссии?

Без комиссии — только в рамках акций. У некоторых банков есть спецпредложения: 4 месяца без комиссий. Но переводы по СБП дают почти тот же эффект: 0,4% — сегодня это фактически бесплатно.