57

57

Отличие от ставки рефинансирования

До 2013–2015 годов в публичной повестке чаще встречался термин «ставка рефинансирования». С 1 января 2016 года ее фактически заменила ключевая ставка, именно она считается основным ориентиром для банков и бизнеса. Поэтому выражение «ключевая ставка рефинансирования» встречается в быту, но корректнее говорить именно «ключевая ставка».

Роль ключевой ставки в экономике многослойна. Она:

- Задает ориентир для ставок по кредитам (ипотеке, потребкредитам, корпоративным займам) и по банковским вкладам;

- Помогает сдерживать инфляцию, воздействуя на спрос и ожидания;

- Служит «якорем» для банковского сектора и финансового рынка в целом, влияя на доходности облигаций и стоимость капитала.

Кто и как устанавливает ставку

Решение по ключевой ставке принимает Совет директоров Банка России на заседаниях по денежно‑кредитной политике.

- Совет директоров встречается раз в несколько недель;

- Эксперты анализируют цены, инфляцию, курс рубля, состояние экономики;

- По итогам они устанавливают новый размер ключевой ставки ЦБ РФ.

Ключевая ставка — главный инструмент ЦБ, с помощью которого он борется с ростом цен (инфляцией) и старается поддерживать экономику в равновесии.

После заседаний публикуются пресс‑релизы, «Резюме обсуждения ключевой ставки», обновленный макропрогноз и график дальнейших заседаний. В решениях ЦБ опирается на фактическую и прогнозную инфляцию, динамику спроса/предложения, курс рубля, бюджетные параметры и внешние условия.

Ключевая ставка ЦБ РФ на сегодняшний день

Размер ключевой ставки ЦБ РФ на сегодня (на август 2025 года) — 18,00% годовых. Это значение действует после решения Совета директоров от 25 июля 2025 года, которым ставка была снижена на 200 б.п. с 20% до 18% годовых.

В пресс‑релизе ЦБ от 25 июля сказано, что текущее инфляционное давление снижается быстрее ожиданий, рост внутреннего спроса замедляется, экономика возвращается к более сбалансированной траектории. При этом регулятор подчеркнул готовность поддерживать жесткие денежные условия «столько, сколько потребуется» для возвращения инфляции к цели в 4%.

Как текущий уровень ставки влияет на рынок

Кредиты для населения и бизнеса

Высокая ключевая ставка удерживает стоимость заемных денег на повышенном уровне, что охлаждает спрос на необеспеченное потребкредитование и умеренно сдерживает корпоративное кредитование; ипотека будет дешеветь вслед за ставкой с лагом. То есть ставки по кредитам (в том числе, и ипотекам) будут снижаться.

Существует временной лаг — период задержки — прежде чем это изменение полностью отразится на ставках по кредитам и депозитам в банках, а также на ценах на товары и услуги. Поэтому «ставка с лагом» — ставка с задержкой.

Банковские вклады

Депозитные ставки остаются привлекательными, и домохозяйства стараются поддерживать политику сбережения. Одновременно с этим, при нисходящем тренде, ставки, вклады станут приносить меньше процентов, чем при 20–21%.

Инвестиции

Инвестиции в экономику могут оживиться, с лагом в 3–6 кварталов. Компаниям будет выгоднее брать деньги в банках из-за высоких доходности облигаций и доходности по проектам.

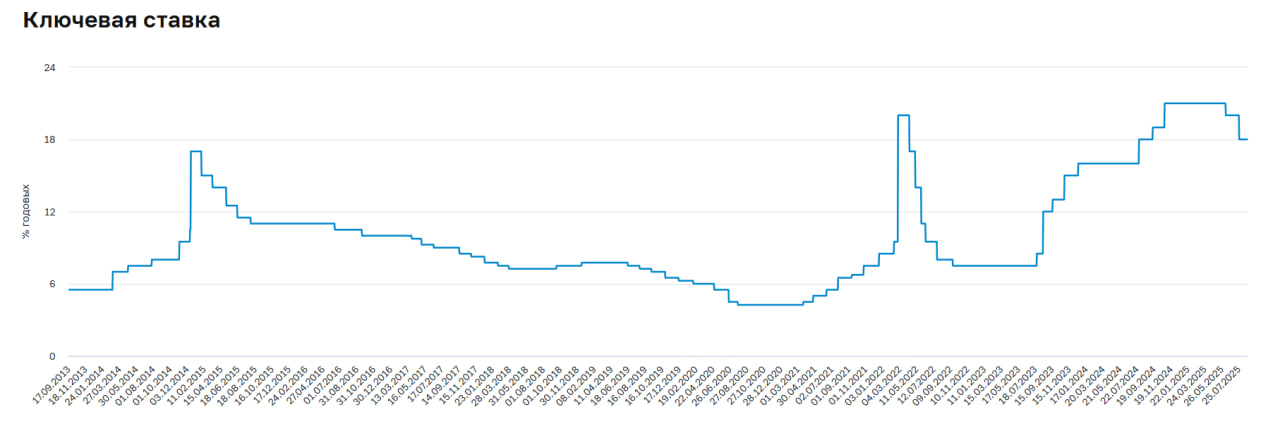

Динамика ключевой ставки за последние годы

Краткий экскурс 2014–2024

Наиболее резкое повышение ставки произошло в декабре 2014 года, когда ЦБ экстренно поднял ее до 17% на фоне валютного шока и всплеска инфляционных рисков. Затем последовал длительный цикл снижения.

Период 2022–2024 — время повышенной волатильности

В феврале 2022 года Банк России провел внеплановое повышение до 20% годовых для стабилизации финансовых условий. Со временем ставка последовательно снижалась к 7,5% (сентябрь 2022). В 2023 году начался новый цикл ужесточения (8,5% в июле; экстренно 12% 15 августа; затем 13% в сентябре, 15% в октябре, 16% в декабре), а в 2024‑м — серия повышений до 21% (июль–октябрь) вплоть до конца года.

2025 год — постепенное смягчение

2025 год начался с удержания ставки на уровне 21% на трех заседаниях (февраль, март, апрель), после чего регулятор перешел к снижению: до 20% (6 июня) и до 18% (25 июля). Следующее заседание назначено на 12 сентября 2025 года.

Ниже — таблица с основными решениями по ключевой ставке с 2022 года. Даты указывают день заседания/вступления решения в силу.

Изменение ключевой ставки ЦБ РФ

| Дата | Решение | Уровень, % годовых | Комментарий/повод |

|---|---|---|---|

| 28.02.2022 | Повышение | 20,00 | Внеплановое заседание на фоне финансовых рисков |

| 11.04.2022 | Снижение | 17,00 | Начало нормализации после пика |

| 29.04.2022 | Снижение | 14,00 | Замедление рисков и стабилизация рынков |

| 27.05.2022 | Снижение | 11,00 | Последовательное смягчение |

| 10.06.2022 | Снижение | 9,50 | Дальнейшая нормализация |

| 21.07.2022 | Снижение | 8,00 | Смягчение условий |

| 16.09.2022 | Снижение | 7,50 | Завершение цикла снижения 2022 |

| 21.07.2023 | Повышение | 8,50 | Рост инфляционного давления и ослабление рубля |

| 15.08.2023 | Повышение | 12,00 | Внеплановое заседание: стабилизация курса и ожиданий |

| 15.09.2023 | Повышение | 13,00 | Проинфляционные риски |

| 27.10.2023 | Повышение | 15,00 | Дополнительное ужесточение |

| 15.12.2023 | Повышение | 16,00 | Поддержка дезинфляции |

| 07.06.2024 | Без изменений | 16,00 | Пауза после ужесточения 2023 |

| 26.07.2024 | Повышение | 18,00 | Укрепление проинфляционных факторов |

| 13.09.2024 | Повышение | 19,00 | Дополнительное ужесточение |

| 25.10.2024 | Повышение | 21,00 | Максимум цикла |

| 20.12.2024 | Без изменений | 21,00 | Фиксация достигнутого уровня |

| 14.02.2025 | Без изменений | 21,00 | Сохранение жестких условий |

| 21.03.2025 | Без изменений | 21,00 | Оценка устойчивости трендов |

| 25.04.2025 | Без изменений | 21,00 | Ожидание замедления инфляции |

| 06.06.2025 | Снижение | 20,00 | Начало цикла смягчения 2025 |

| 25.07.2025 | Снижение | 18,00 | Ослабление инфляционного давления, замедление спроса |

Источник: решения и публикации Банка России.

Прогноз по ключевой ставке: чего ждать в 2025 году

Позиция ЦБ — осторожное смягчение

Регулятор в июльском пресс‑релизе обозначил, что средняя ключевая ставка в 2025 году будет варьироваться от 18,8 до 19,6% годовых, а в 2026‑м — между 12,0–13,0%; годовая инфляция снизится к 6,0–7,0% в 2025 и вернется к цели 4% в 2026. Поэтому Центральный Банк сохранит жесткие условия еще на «достаточно долгое время», а дальнейший прогноз ставки будет зависеть от устойчивости дезинфляции и ожиданий.

Сценарии аналитиков и ожидания рынка

По данным регулярного макроопроса Банка России, ожидания по средней ставке на 2025 год снизились (на момент публикации опроса). Респонденты ожидают ослабление к концу года и более заметное снижение в 2026‑м. Это совпадает с позицией ЦБ: удержание ставки на повышенном уровне в ближайшие месяцы с возможностью еще одного‑двух шагов понижения при замедлении инфляции.

Альтернативный сценарий: если цены снова пойдут вверх, Центральный Банк остановит снижение и оставит ставку на нынешнем уровне.

Что это означает для рынка в 2025 году

Ипотека и потребкредиты

При ключевой ставке 18% «рыночные» ипотечные ставки постепенно снижаются но резкого падения ожидать не стоит. Удешевление возможно только в случае устойчивого перехода ставки в диапазон «ниже середины» 2020‑х уровней.

Корпоративное кредитование

Стоимость фондирования остается высокой, компании пересматривают инвестиционные планы и сроки реализации проектов; оживление инвестиционного спроса возможно ближе к 2026 году по мере снижения ставки в диапазоне прогнозов ЦБ.

Сбережения и банковские вклады

Проценты по депозитам будут ниже, чем в 2024 году, но инфляция тоже снизится, поэтому деньги не будут так быстро обесцениваться.

Что дальше?

С точки зрения макрополитики, приоритет ЦБ — возвращение инфляции к 4%; график ключевой ставки ЦБ РФ будет формироваться вокруг траектории инфляции, бюджетной политики и внешних условий.

Окончательные решения будет принимать Центральный банк, и все зависит от инфляции. Если цены и дальше будут расти медленнее, то уже в 2026 году можно ждать новых снижений ставки. Ближайшая контрольная точка — заседание 12 сентября 2025 года.

На сегодняшний день ключевая ставка 18% — это уже шаг к нормализации условий. Мы видим, что после максимума в в конце 2024 года начался новый цикл снижения. Это хороший знак: экономика постепенно стабилизируется, а людям и компаниям станет легче брать кредиты.