Сто крупнейших МФО захватили более половины мирового рынка

Статистика

Примечательно, что большая часть рынка (76%) принадлежит ста крупнейшим компаниям. Их услугами пользуются более 61% клиентов всех МФО.

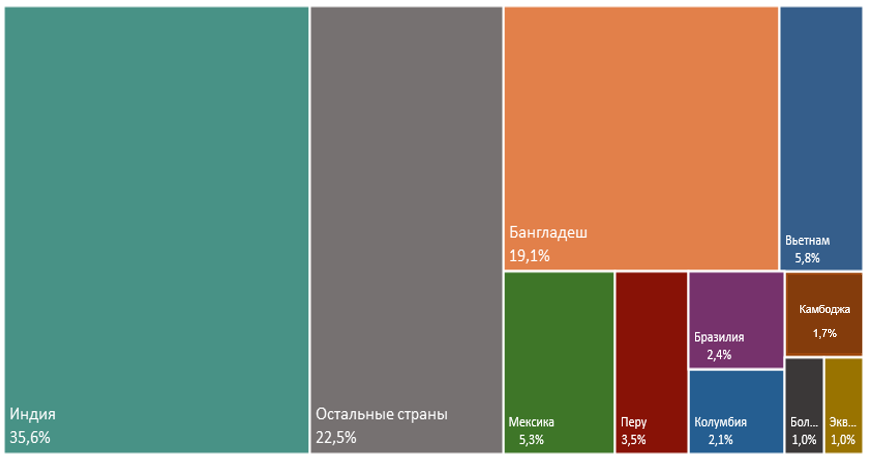

Практически 36% всех клиентов МФО проживают в Индии. По сравнению с 2015 годом в 2016 году численность заемщиков в этой стране выросла более чем на 18%. В итоге 47 млн индусов воспользовались микрозаймами, что составляет 3,5% от общей численности населения Индии.

На долю Бангладеша приходится более 19% от общей численности заемщиков, что составляет 25,2 млн человек. Всего в этой стране более 15% населения прибегает к услугам МФО (это самый высокий показатель среди рассматриваемых нами стран).

Во Вьетнаме услугами МФО в 2016 году воспользовались 7,6 млн человек (по сравнению с 2015 годом показатель не изменился), это 5,8% от общей численности микрофинансовых заемщиков и 7,9% от общей численности населения страны.

Мексика также входит в ТОП-10 лидеров по количеству заемщиков МФО. В этой стране численность заемщиков выросла на 3,2% в 2016 году по сравнению с 2015 годом и составила 7 млн человек. Это примерно 5,6% от численности населения и 5,3% от совокупной численности заемщиков МФО в мире.

На долю Перу приходится 3,5% всех микрофинансовых заемщиков, это 4,6 млн человек. По сравнению с 2015 годом показатель вырос на 12,4% (самый лучший прирост среди стран из ТОП-10). В стране услугами МФО пользуются около 14,6% населения.

Помимо указанных выше стран в ТОП-10 по количеству заемщиков входят Бразилия (3,2 млн человек), Колумбия (2,8 млн человек), Камбоджа (2,3 млн человек), Боливия (1,3 млн человек) и Эквадор (1,3 млн человек). Причем в Камбодже услугами МФО пользуется 14,6% населения, а в Боливии - 11,4%.

Рис. 1 ТОП-10 стран по количеству заемщиков МФО

Источник: расчет Zaim.com по данным Microfinance Barometer 2017

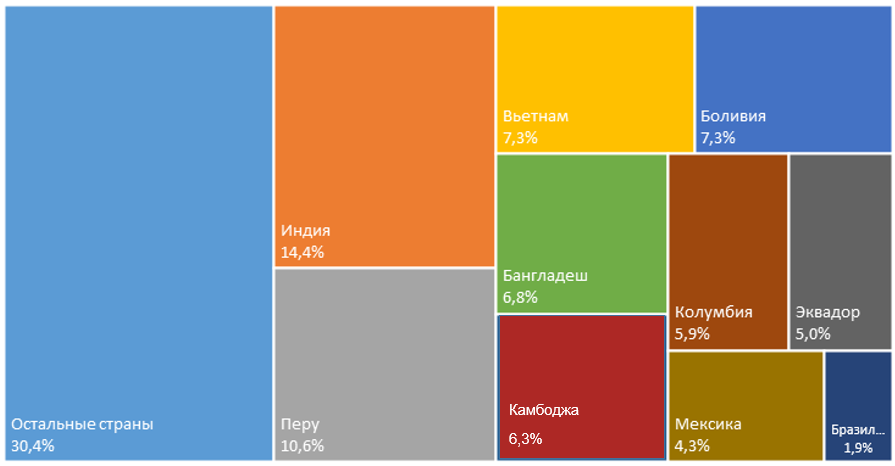

Что касается размеров портфеля, то Индия и в этом рейтинге занимает первое место. На ее долю приходится 14,4% глобального микрофинансового рынка. В 2016 году индийские компании выдали своим клиентам займов на сумму 14,7 млрд долларов, что на четверть больше показателя 2015 года.

Второе место принадлежит Перу, заемщики этой страны одолжили у МФО 10,8 млрд долларов (10,6%). По сравнению с 2015 годом показатель вырос на 16,3%.

На третьем месте по совокупному объему портфелей МФО находится Вьетнам и Боливия. В этих странах в 2016 году было выдано займов на сумму 7,3 млрд долларов каждая (по 7,3%). Во Вьетнаме показатель вырос по сравнению с 2015 годом на 0,2%, в Боливии - на 13,1%.

Рис. 2 ТОП-10 стран по совокупному объему портфелей МФО

Источник: расчет Zaim.com по данным Microfinance Barometer 2017

Из 132 млн заемщиков МФО 84% - женщины. Причем в странах Восточной Азии и Тихоокеанского региона этот показатель составляет 94%, в странах Южной Азии - 92%, в странах Латинской Америки и Карибских островов - 66%, в Африке - 66%, в странах среднего Востока и Северной Африки - 60%, в странах Восточной Европы и Центральной Азии - 46%.

Еще одним примечательным фактом является то, что в африканских странах 70,8% займов приходится на сельских жителей, которые занимают деньги для поддержания и развития сельского хозяйства. В странах Южной Азии на данную категорию заемщиков приходится 68,8%, в Восточной Европе и Центральной Азии - 67,7%, на Среднем Востоке и Северной Африке - 49%, в Восточной Азии и странах тихоокеанского бассейна - 43,2%, в странах Латинской Америки и Карибского бассейна самый низкий показатель - 39,8%. Следовательно, можно сделать вывод, что в небогатых странах микрофинансирование является важным инструментом развития сельского хозяйства и самозанятости населения.

Стоит заметить, что микрофинансовый сектор растет не только в бедных странах, но и в обеспеченных европейских. Об этом заявили 149 МФО из 22 стран (указано в Microfinance Barometer 2017). По итогам 2015 года более 747 тыс. человек оформили микрозаймы на общую сумму в 1,6 млрд евро.

В европейских странах и странах Северной Америки ранее популярностью пользовались займы до зарплаты, однако ввиду поступления жалоб на МФО, регуляторы стали активно закручивать гайки. В Великобритании регулирование PDL ужесточается из-за чего рынок сокращается, так, например, в 2015 году Wonga.com зафиксировала потери в размере 80 миллионов фунтов стерлингов. В США рынок PDL по итогам 2016 года сократился на 23%. Ожидается сохранение тенденции сокращения данного сегмента.

В Банке Сербии нам ответили, что согласно Закону о банках, ни одно лицо, кроме банка, не имеет право выдавать займы и выпускать платежные карты, если это не разрешено другими законами. Однако создана рабочая группа по разработке предложений по совершенствованию правовой базы в области финансовых услуг, которая рассматривает вопрос о создании некредитных финансовых учреждений в Республике Сербия.

Центральный Банк Нидерландов заметил, что не занимается регулированием микрофинансового сектора. Этим вопросом занимается Министерство экономики и политики в области климата.

Особенности Латинской Америки

По данным ID Finance, в Бразилии услугами финтех-компаний (которые в том числе занимаются выдачей микрозаймов) пользуются 51% мужчин и 49% женщин. Клиенты в возрасте от 31 года до 40 лет занимают самую большую долю — 41%. На долю молодежи (18-30 лет) приходится 37%. Люди старшего поколения (более 50 лет) реже других пользуются финтех-услугами (7%)

В Мексике ситуация выглядит несколько иначе. Там на долю женщин приходится 58% от общей численности клиентов. Молодежь (18-30 лет) активнее других пользуются услугами финтех-компаний. Треть клиентов приходится на возрастную групп от 31 года до 40 лет. На старшее поколение приходится 8%.

Рост рынка микрофинансирования в небогатых странах обусловлен неразвитостью финансовой системы и тотальной бедностью населения. Эти рынки имеют большой потенциал для развития, однако для их покорения необходимо будет поработать над скоринговыми моделями и изучить специфические черты заемщиков, присущие жителям разных стран.

Маргарита ГВОЗДЕВА