Новости «Центрофинанс» — Страница №4

Новые условия дисконтной программы

21.05.2018

«Центрофинанс» делает жизнь клиентов лучше — в том числе предлагая льготные условия кредитования в день рождения или просто снижая ставки без особого повода. Всего 1% в день — основная ставка в «Центрофинансе». Значительная часть МФО не может предложить таких выгодных условий.

Помимо низкой основной процентной ставки существует программа скидок постоянным клиентам. А с февраля стать участником программы лояльности ещё проще — мы упростили механизм получения дисконтных карт, чтобы максимальное количество наших клиентов могло получать займы по исключительно выгодным ставкам!

В «Центрофинансе» произошло обновление дисконтной системы. Мы сделали доступнее получение серебряной, золотой и платиновой карт. Они дают возможность брать займы со скидкой в 10%, 20% и 30%.

Коротко о дисконтной программе

Чтобы стать владельцем дисконтной карты, необходимо иметь несколько закрытых договоров займа. В зависимости от прописанных сумм и сроков менеджер определяет, может ли выдать дисконтную карту и какого типа, или подскажет, какие условия необходимо выполнить для её получения. Чем больше займов вы оформите, тем большую скидку по карте получите.

Существует три вида дисконтных карт — серебряная, золотая и платиновая. Чем выше статус карты, тем ниже ставка по займу.

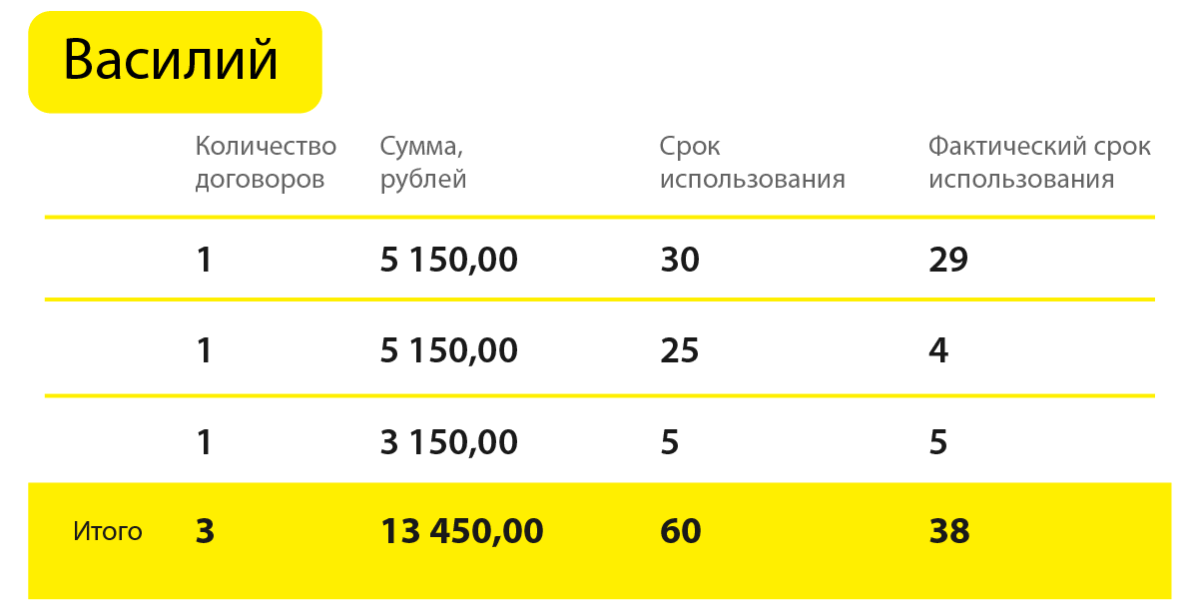

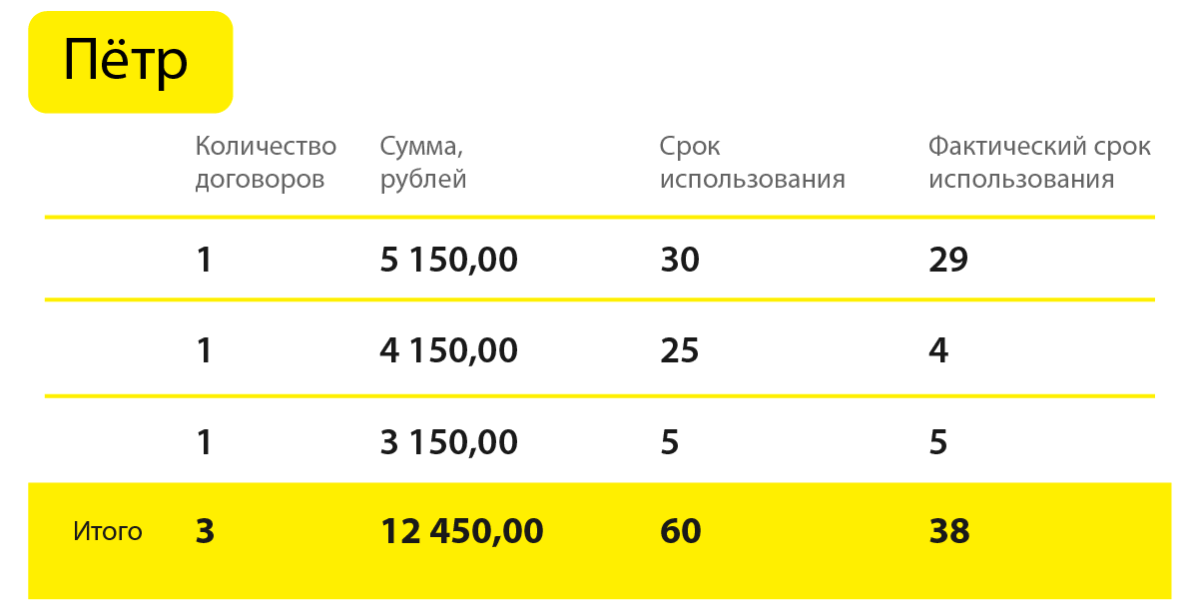

Серебряная карта (ставка 0,9% в день)

Чтобы стать обладателем карты, нужно иметь всего два закрытых договора, общая сумма займов должна быть больше или равна 10 000 рублей. При этом фактический срок пользования по этим договорам должен составлять не менее 30 дней.

Вопрос: кто из них получит дисконтную карту? Правильный ответ: Василий. Дело в том, что он набирает сумму, превышающую 10 000 рублей по двум самым большим займам с фактическим сроком пользования более 30 дней, а Пётр — нет. Максимальная сумма займа Петра по двум любым договорам составляет меньше 10 000 рублей.

Золотая карта (ставка 0,8% в день)

Золотая карта экономит на процентной ставке ещё больше. Чтобы её получить, нужно иметь пять или больше закрытых договоров, общая сумма займов превышать 25 000 рублей, а фактический срок пользования займами составлять не менее 90 дней.

Платиновая карта (ставка 0,7% в день)

Сумма по любому количеству закрытых договоров клиента должна быть больше или равна 25 000 руб., а фактический срок пользования займами не менее 180 дней.

Почему выгодно быть владельцем дисконтной карты

Постоянно пользуетесь услугами «Центрофинанса»? Мы это ценим. В качестве благодарности предлагаем кредитные займы со скидками. Воспользуйтесь бонусом, чтобы платить меньше.

У других МФО тоже есть программы лояльности. Мы внимательно изучили рейтинг бонусов на сайте топзаймов.рф. Так называемые «лидеры рынка» предлагают льготы в случае, если заёмщик набирает определённое количество баллов или, например, берёт заём не менее чем на 60 дней. И только в этом случае ему предоставляется возможность платить по ставке в 1%! В некоторых случаях наши конкуренты под видом гибких условий возврата предоставляют финансовые займы под 1,8% и 2% в день! В то же время основная ставка для клиентов «Центрофинанса» без скидок составляет всего 1% на срок от одного дня.

Мы ни в коем случае не утверждаем, что у нас лучшие условия. Возможно, вы сможете найти компанию с ещё меньшими ставками. Но наш собственный анализ говорит о том, что на текущий момент «Центрофинанс» предлагает максимально простые и удобные льготные условия. Мы не придумываем внутренние рейтинги для клиентов, не начисляем баллы и не пытаемся выдать обычные проценты за суперскидку. Если вы ищете, где взять микрокредит с максимальной выгодой, начните поиски с «Центрофинанса». Изучите предложения других МФО. Сравните. И возвращайтесь к нам!

Помимо низкой основной процентной ставки существует программа скидок постоянным клиентам. А с февраля стать участником программы лояльности ещё проще — мы упростили механизм получения дисконтных карт, чтобы максимальное количество наших клиентов могло получать займы по исключительно выгодным ставкам!

В «Центрофинансе» произошло обновление дисконтной системы. Мы сделали доступнее получение серебряной, золотой и платиновой карт. Они дают возможность брать займы со скидкой в 10%, 20% и 30%.

Коротко о дисконтной программе

Чтобы стать владельцем дисконтной карты, необходимо иметь несколько закрытых договоров займа. В зависимости от прописанных сумм и сроков менеджер определяет, может ли выдать дисконтную карту и какого типа, или подскажет, какие условия необходимо выполнить для её получения. Чем больше займов вы оформите, тем большую скидку по карте получите.

Существует три вида дисконтных карт — серебряная, золотая и платиновая. Чем выше статус карты, тем ниже ставка по займу.

- Для получения скидки по следующему займу необходимо закрыть все предыдущие договоры.

- Участники дисконтной программы могут допустить просрочку платежа сроком до 5 дней.

- Просрочка по договорам не суммируется.

Серебряная карта (ставка 0,9% в день)

Чтобы стать обладателем карты, нужно иметь всего два закрытых договора, общая сумма займов должна быть больше или равна 10 000 рублей. При этом фактический срок пользования по этим договорам должен составлять не менее 30 дней.

- Приведём пример:

Вопрос: кто из них получит дисконтную карту? Правильный ответ: Василий. Дело в том, что он набирает сумму, превышающую 10 000 рублей по двум самым большим займам с фактическим сроком пользования более 30 дней, а Пётр — нет. Максимальная сумма займа Петра по двум любым договорам составляет меньше 10 000 рублей.

Золотая карта (ставка 0,8% в день)

Золотая карта экономит на процентной ставке ещё больше. Чтобы её получить, нужно иметь пять или больше закрытых договоров, общая сумма займов превышать 25 000 рублей, а фактический срок пользования займами составлять не менее 90 дней.

Платиновая карта (ставка 0,7% в день)

Сумма по любому количеству закрытых договоров клиента должна быть больше или равна 25 000 руб., а фактический срок пользования займами не менее 180 дней.

Почему выгодно быть владельцем дисконтной карты

Постоянно пользуетесь услугами «Центрофинанса»? Мы это ценим. В качестве благодарности предлагаем кредитные займы со скидками. Воспользуйтесь бонусом, чтобы платить меньше.

У других МФО тоже есть программы лояльности. Мы внимательно изучили рейтинг бонусов на сайте топзаймов.рф. Так называемые «лидеры рынка» предлагают льготы в случае, если заёмщик набирает определённое количество баллов или, например, берёт заём не менее чем на 60 дней. И только в этом случае ему предоставляется возможность платить по ставке в 1%! В некоторых случаях наши конкуренты под видом гибких условий возврата предоставляют финансовые займы под 1,8% и 2% в день! В то же время основная ставка для клиентов «Центрофинанса» без скидок составляет всего 1% на срок от одного дня.

Мы ни в коем случае не утверждаем, что у нас лучшие условия. Возможно, вы сможете найти компанию с ещё меньшими ставками. Но наш собственный анализ говорит о том, что на текущий момент «Центрофинанс» предлагает максимально простые и удобные льготные условия. Мы не придумываем внутренние рейтинги для клиентов, не начисляем баллы и не пытаемся выдать обычные проценты за суперскидку. Если вы ищете, где взять микрокредит с максимальной выгодой, начните поиски с «Центрофинанса». Изучите предложения других МФО. Сравните. И возвращайтесь к нам!

Свернуть

Спасибо за Победу - 2018

24.04.2018

Прошло уже много лет, но мы всегда будем помнить подвиги героев Великой Отечественной войны. Истории об отваге и чести живут в рассказах наших дедов, в потёртых чёрно-белых фотографиях, в военных песнях и кино. Память о подвигах наших предков и уважение к великому празднику — 9 Мая — важно передавать из поколения в поколение. Давайте поможем и нашим детям не забывать об этом событии.

Примите участие в конкурсе: вместе с ребёнком запишите видео, посвящённое теме Великой Отечественной войны и 9 Мая. Видеоролик может содержать стихотворения, песни, танцы или рассказы, хронометраж — не более 4 минут. Участвовать могут дети от 3 до 16 лет! Жюри «Центрофинанс» выберет самые талантливые работы и вручит девять призов победителям в каждой из возрастных категорий:

Примите участие в конкурсе: вместе с ребёнком запишите видео, посвящённое теме Великой Отечественной войны и 9 Мая. Видеоролик может содержать стихотворения, песни, танцы или рассказы, хронометраж — не более 4 минут. Участвовать могут дети от 3 до 16 лет! Жюри «Центрофинанс» выберет самые талантливые работы и вручит девять призов победителям в каждой из возрастных категорий:

- cемьи с дошкольниками от 3 до 6 лет;

- семьи с младшими школьниками от 7 до 11 лет;

- семьи с подростками от 12 до 16 лет.

- дошкольники — конструкторы Lego;

- младшие школьники — планшеты;

- подростки — смартфоны.

- Быть подписанным на сообщество и не покидать сообщество до момента подведения итогов конкурса.

- Сделать репост данной записи и не удалять его до момента подведения итогов.

- Дошкольная группа (3–6 лет)

- Младшая школьная группа (7–11 лет)

- Подростковая группа (12–16 лет)

Свернуть

Кто и почему идёт работать в МФО

27.03.2018

На российском трудовом рынке, связанном с финансами, значительные изменения. За последние два года, по данным аналитического портала Klerk, кардинально изменились портреты как клиентов, так и сотрудников МФО.

Теперь количество заёмщиков с высшим образованием перевешивает количество заёмщиков со средним. Если относительно недавно работу в микрофинансовой организации мало кто считал престижной, то теперь сюда устраивается всё больше молодых специалистов с опытом в банковской и юридической сферах. «Центрофинанс» рассказывает, как изменилась стратегия найма в крупных российских организациях, выдающих займы наличными.

Из банка - в микрозаймы

Юрий К. из Барнаула закончил юрфак с отличием четыре года назад. Сразу после университета устроился работать юристом в банке. Руководство ценило коллегу, а сам Юрий был очень доволен своим местом работы. Однако через три года в банке началась реорганизация после проверок ЦБ РФ. Юрия сократили, но он быстро нашёл себя в смежной сфере - микрофинансировании.

Специалисту с высшим профильным образованием и опытом работы в финансовом учреждении здесь оказались очень рады. Он быстро вник в детали рабочих процессов, и его карьера стремительно пошла в гору: через несколько месяцев кредитный менеджер вырос до должности управляющего филиалом.

История Юрия не единична. В 2017 году 45 российских банков прекратили работу из-за отзыва лицензии, и рынок труда пополнился временно свободными высококвалифицированными специалистами. Многие трудоустраиваются в МФО и быстро становятся менеджерами среднего и высшего звена.

Разумеется, и сейчас можно сделать карьеру без соответствующего образования, будучи работоспособным и сообразительным, но на это может уйти больше времени. Сегодня тенденция пополнения рядов сотрудников МФО следующая: в компании приходит больше специалистов из банковской, юридической, экономической и управленческой сфер. Они задают высокие стандарты работы и общения.

Новые возможности для разработчиков

Сфера микрофинансирования становится привлекательнее для IT-специалистов. Будущее МФО уже немыслимо без всесторонней цифровизации. Быстрые займы онлайн в формате 24/7, применение технологий искусственного интеллекта для моментального анализа кредитных рисков заёмщика по его поведению в социальных сетях — всё это крайне разнообразные и интересные задачи для молодых профессионалов в активно развивающихся областях, связанных с Big Data и Machine Learning, алгоритмами оценки и переработки гигантских объемов информации.

Большие данные и машинное обучение — одни из самых перспективных подходов и методов для обработки огромного массива данных и решения сложных задач. Например, они позволяют в автоматическом режиме мониторить социальные сети, блоги, почту, новости, чтобы оценивать уровень удовлетворённости клиентов. Подобные технологии облегчают прогнозирование будущего рыночного спроса.

Стоит отметить, что МФО дают таким профессионалам возможности для самореализации. В отличие от больших и неповоротливых банков, микрофинансовые организации более гибкие и динамичные структуры. Для талантливых разработчиков это компании, в которых можно создать новое мобильное приложение, электронный кошелёк или скоринговую систему.

Дорогу молодым

Тренд на цифровизацию — в том числе и результат «омоложения» среднестатистического российского получателя микрокредита. По данным портала Banki.ru, в прошлом году доля клиентов МФО в возрасте от 20 до 24 лет выросла и составила 19%. Заёмщики в возрастной группе 25–29 лет составляют 27%, а 30–34 года — 20%. Большинство клиентов микрофинансовых организаций — молодые люди, выросшие в эпоху доступных гаджетов. Многие из них привыкли получать информацию и услуги здесь и сейчас.

Средний возраст сотрудников МФО старше 45 лет не превышает 4%, а два года назад их доля достигала 12%. Найти общий язык с молодыми клиентами проще тем сотрудникам, кто сам предпочитает мобильные приложения бумажным анкетам.

Выводы

Сфера МФО кардинально меняется, и это заметно по качественно новому подходу к набору сотрудников. В микрофинансирование приходит больше высококвалифицированных специалистов из числа бывших банковских работников. Они приносят с собой новые ценные знания и управленческий опыт.

Микрофинансовые организации больше становятся похожи на технологические стартапы. Молодому digital-специалисту гораздо интереснее работать в атмосфере компании, которая поддерживает его инициативы по созданию и быстрому выводу на рынок новых удобных финансовых продуктов.

«Центрофинанс» не отстаёт от лидеров рынка. Компания стала одной из первых российских МФО, внедривших в своей работе принципы Agile-подхода, ускорила обработку заявок, запустив собственный контакт-центр, предложила быстрые и удобные способы погашения и отслеживания статуса займов онлайн.

Доля молодёжи среди сотрудников МФО продолжает расти. Благодаря развитию рынка, технологий и профильного законодательства работа в таких компаниях становится стабильной и престижной. Это хороший стимул развиваться и строить карьеру.

Процент заёмщиков в возрасте до 35 лет тоже продолжает увеличиваться. Это самые активные пользователи интернета и наиболее платёжеспособная аудитория. Анализ предпочтений таких клиентов позволяет аналитикам МФО лучше понимать их потребности и предлагать лучшие предложения по займам. Хотите убедиться в этом прямо сейчас? Рассчитайте свой займ на нашем сайте.

Теперь количество заёмщиков с высшим образованием перевешивает количество заёмщиков со средним. Если относительно недавно работу в микрофинансовой организации мало кто считал престижной, то теперь сюда устраивается всё больше молодых специалистов с опытом в банковской и юридической сферах. «Центрофинанс» рассказывает, как изменилась стратегия найма в крупных российских организациях, выдающих займы наличными.

Из банка - в микрозаймы

Юрий К. из Барнаула закончил юрфак с отличием четыре года назад. Сразу после университета устроился работать юристом в банке. Руководство ценило коллегу, а сам Юрий был очень доволен своим местом работы. Однако через три года в банке началась реорганизация после проверок ЦБ РФ. Юрия сократили, но он быстро нашёл себя в смежной сфере - микрофинансировании.

Специалисту с высшим профильным образованием и опытом работы в финансовом учреждении здесь оказались очень рады. Он быстро вник в детали рабочих процессов, и его карьера стремительно пошла в гору: через несколько месяцев кредитный менеджер вырос до должности управляющего филиалом.

История Юрия не единична. В 2017 году 45 российских банков прекратили работу из-за отзыва лицензии, и рынок труда пополнился временно свободными высококвалифицированными специалистами. Многие трудоустраиваются в МФО и быстро становятся менеджерами среднего и высшего звена.

Разумеется, и сейчас можно сделать карьеру без соответствующего образования, будучи работоспособным и сообразительным, но на это может уйти больше времени. Сегодня тенденция пополнения рядов сотрудников МФО следующая: в компании приходит больше специалистов из банковской, юридической, экономической и управленческой сфер. Они задают высокие стандарты работы и общения.

Новые возможности для разработчиков

Сфера микрофинансирования становится привлекательнее для IT-специалистов. Будущее МФО уже немыслимо без всесторонней цифровизации. Быстрые займы онлайн в формате 24/7, применение технологий искусственного интеллекта для моментального анализа кредитных рисков заёмщика по его поведению в социальных сетях — всё это крайне разнообразные и интересные задачи для молодых профессионалов в активно развивающихся областях, связанных с Big Data и Machine Learning, алгоритмами оценки и переработки гигантских объемов информации.

Большие данные и машинное обучение — одни из самых перспективных подходов и методов для обработки огромного массива данных и решения сложных задач. Например, они позволяют в автоматическом режиме мониторить социальные сети, блоги, почту, новости, чтобы оценивать уровень удовлетворённости клиентов. Подобные технологии облегчают прогнозирование будущего рыночного спроса.

Стоит отметить, что МФО дают таким профессионалам возможности для самореализации. В отличие от больших и неповоротливых банков, микрофинансовые организации более гибкие и динамичные структуры. Для талантливых разработчиков это компании, в которых можно создать новое мобильное приложение, электронный кошелёк или скоринговую систему.

Дорогу молодым

Тренд на цифровизацию — в том числе и результат «омоложения» среднестатистического российского получателя микрокредита. По данным портала Banki.ru, в прошлом году доля клиентов МФО в возрасте от 20 до 24 лет выросла и составила 19%. Заёмщики в возрастной группе 25–29 лет составляют 27%, а 30–34 года — 20%. Большинство клиентов микрофинансовых организаций — молодые люди, выросшие в эпоху доступных гаджетов. Многие из них привыкли получать информацию и услуги здесь и сейчас.

Средний возраст сотрудников МФО старше 45 лет не превышает 4%, а два года назад их доля достигала 12%. Найти общий язык с молодыми клиентами проще тем сотрудникам, кто сам предпочитает мобильные приложения бумажным анкетам.

Выводы

Сфера МФО кардинально меняется, и это заметно по качественно новому подходу к набору сотрудников. В микрофинансирование приходит больше высококвалифицированных специалистов из числа бывших банковских работников. Они приносят с собой новые ценные знания и управленческий опыт.

Микрофинансовые организации больше становятся похожи на технологические стартапы. Молодому digital-специалисту гораздо интереснее работать в атмосфере компании, которая поддерживает его инициативы по созданию и быстрому выводу на рынок новых удобных финансовых продуктов.

«Центрофинанс» не отстаёт от лидеров рынка. Компания стала одной из первых российских МФО, внедривших в своей работе принципы Agile-подхода, ускорила обработку заявок, запустив собственный контакт-центр, предложила быстрые и удобные способы погашения и отслеживания статуса займов онлайн.

Доля молодёжи среди сотрудников МФО продолжает расти. Благодаря развитию рынка, технологий и профильного законодательства работа в таких компаниях становится стабильной и престижной. Это хороший стимул развиваться и строить карьеру.

Процент заёмщиков в возрасте до 35 лет тоже продолжает увеличиваться. Это самые активные пользователи интернета и наиболее платёжеспособная аудитория. Анализ предпочтений таких клиентов позволяет аналитикам МФО лучше понимать их потребности и предлагать лучшие предложения по займам. Хотите убедиться в этом прямо сейчас? Рассчитайте свой займ на нашем сайте.

Свернуть

Цифровое будущее МФО

19.03.2018

Бизнес, построенный на том, чтобы давать деньги в долг под проценты, известен человечеству на протяжении тысячелетий. Всё это время отношение к тем, кто предлагает займы на короткий срок, было не слишком позитивным. Людям казалось, что ростовщики делают деньги из воздуха, наживаясь на чужой беде.

При этом мало кто ставил себя на место кредитора, рискующего остаться без денег в случае просрочки или мошенничества заёмщика. Отсюда и появлялись непомерно высокие процентные ставки, покрывающие риски неуплаты по займам. Почему мы говорим об этом в прошедшем времени?

Сейчас происходит переломный момент в функционировании МФО. Работа с займами становится более технологичной, чем раньше. Заметное влияние оказывает внедрение электронного скоринга, искусственного интеллекта и цифровых денег. Часть этих инновационных решений уже сейчас серьёзно оптимизирует многие процессы в МФО, а в будущем позволит почти безошибочно прогнозировать финансовые риски.

Новые технологии помогут ориентироваться на потребности людей, формировать востребованные финансовые продукты и предлагать займы по низким процентным ставкам тем, кому они нужны здесь и сейчас. Сегодня мы расскажем о самых заметных тенденциях в эволюции МФО.

Прогнозируя развитие технологий в финансовой сфере, эксперты из Imperial College London, специализирующегося на инженерии и бизнесе, выделили три основных направления в инновациях для микрозаймов: цифровая идентичность, блокчейн и моментальные платежи.

1. Цифровая идентичность

Этот тренд ещё называют «цифровой след». Анализ такого следа даёт специально разработанному программному алгоритму необходимую информацию о вашем финансовом поведении. Например, на основании посещений интернет-магазинов и сделанных в них покупок поисковые системы формируют «представление» о ваших увлечениях и средних расходах.

Цифровая идентичность — это также и ваш средний счёт за услуги сотовой связи, предпочтения в интернет-сёрфинге, поведение на сайте, самопрезентация в социальных сетях. Уже сейчас существуют компьютерные алгоритмы, способные сказать многое о вашей благонадёжности как клиента по одной только страничке в Facebook или Vkontakte.

Самообучающиеся нейросети анализируют профиль пользователя и его друзей, музыку, которую он слушает, фотоальбомы и записи на стене в соцсети. Если в постах потенциального заёмщика содержатся призывы к экстремизму или он состоит в сообществах, имеющих отношение к маргинальной культуре, вряд ли сможет рассчитывать на заём.

2. Блокчейн

Об этой технологии, кажется, говорят уже все, и своё применение она находит в финансовой индустрии. Итак, чем же хорош блокчейн для МФО и клиентов?

Для начала стоит вкратце объяснить принцип работы «цепочки блоков» (англ. block chain). Говоря простым языком, это большая цифровая книга (реестр записей), копия которой хранится у миллионов других пользователей на компьютерах и серверах. Подделать какую-либо запись в этом реестре «задним числом» невозможно, поскольку новая информация по определению записывается только в следующую цепочку блока.

Любые попытки изменить запись в предшествующем блоке обречены на провал, так как у вас нет доступа к миллионам персональных компьютеров других пользователей.

Иными словами, блокчейн позволяет создать абсолютно не подверженный мошенническим действиям контракт, защищая таким образом как работу МФО, так и права заёмщика. Договор, созданный с помощью блокчейна, невозможно переписать в одностороннем порядке. Только составить новый, устраивающий обе стороны отношений.

Кроме того, блокчейн обладает ещё одним преимуществом: цифровой аутентификацией с использованием криптографического шифра. Он представляет собой пароль с двумя взаимосвязанными и постоянно изменяющимися ключами. В блокчейне нет центрального узла, который можно взломать, безопасность становится децентрализованной, поэтому успешное вмешательство в систему равно нулю. Взлом пароля будет просто бессмысленным, поскольку потребует бесконечного объёма вычислений даже на суперкомпьютере.

3. Электронные деньги

Население России предпочитает безналичные платежи наличным деньгам. В прошлом году оплата товаров пластиковыми картами составила 80% от общего количества транзакций физических лиц. Пользование электронными деньгами, в число которых входят и оплаты «пластиком», становится востребованнее. Для сервиса микрозаймов возможность оплаты онлайн это уже необходимость. Например, в личном кабинете «Центрофинанса» можно погасить заём через Visa и MasterCard, переводом с «Яндекс.Денег» или другой поддерживаемой платёжной системы.

Будущее электронных денег связывают с внедрением криптовалют. Это разновидность цифровых денег, учёт и создание которых основаны на технологиях блокчейн. Для того, чтобы их выпуск мог контролироваться государством, скорее всего, это будут национальные криптовалюты. Разработка таких денег и нормативно-правовой базы для них уже ведётся в Великобритании, Сингапуре, и Белоруссии. Венесуэла в этом году стала первой страной, выпустившей национальную криптовалюту — Petro.

В России уже больше года обсуждают возможность выпуска крипторубля. Он может стать заменой виртуальным деньгам Bitcoin и Ethereum, правовое поле которых в нашей стране до сих пор не определено. В недавнем письме министра финансов Антона Силуанова президенту Владимиру Путину сказано, что «Минфин России не возражает против возможной реализации частного проекта по созданию российской криптовалюты при условии обеспечения соответствующего контроля со стороны финансовых властей, а также отсутствия необходимости осуществления инвестиций за счет государственных средств».

Выводы

Новые финансовые технологии делают решения для МФО удобнее и надёжнее. Инструменты цифровой идентичности позволяют совершать быстрый и качественный анализ платёжеспособности потенциального заёмщика. В стоимость микрозайма закладывается меньше риска невозврата. Это уменьшает проценты по кредитам. Стоит отметить, что «Центрофинанс» уже использует данный подход и поэтому предлагает выгодные ставки.

Внедрение блокчейн-технологии даст МФО и клиентам дополнительную уверенность в защите своих договорных обязательств. Умный контракт технически невозможно будет потерять.

Подключение сервисов криптовалют даст дополнительные способы оплаты займов. Например, вернуть долг напрямую из биткоин-кошелька. Однако потребуется время, чтобы подобные виртуальные деньги заслужили доверие. Поэтому брать займы по-прежнему выгодно в национальной валюте. По крайней мере в России. А где предлагают для этого отличные условия, вы хорошо знаете. Конечно, в «Центрофинанс»!

При этом мало кто ставил себя на место кредитора, рискующего остаться без денег в случае просрочки или мошенничества заёмщика. Отсюда и появлялись непомерно высокие процентные ставки, покрывающие риски неуплаты по займам. Почему мы говорим об этом в прошедшем времени?

Сейчас происходит переломный момент в функционировании МФО. Работа с займами становится более технологичной, чем раньше. Заметное влияние оказывает внедрение электронного скоринга, искусственного интеллекта и цифровых денег. Часть этих инновационных решений уже сейчас серьёзно оптимизирует многие процессы в МФО, а в будущем позволит почти безошибочно прогнозировать финансовые риски.

Новые технологии помогут ориентироваться на потребности людей, формировать востребованные финансовые продукты и предлагать займы по низким процентным ставкам тем, кому они нужны здесь и сейчас. Сегодня мы расскажем о самых заметных тенденциях в эволюции МФО.

Прогнозируя развитие технологий в финансовой сфере, эксперты из Imperial College London, специализирующегося на инженерии и бизнесе, выделили три основных направления в инновациях для микрозаймов: цифровая идентичность, блокчейн и моментальные платежи.

1. Цифровая идентичность

Этот тренд ещё называют «цифровой след». Анализ такого следа даёт специально разработанному программному алгоритму необходимую информацию о вашем финансовом поведении. Например, на основании посещений интернет-магазинов и сделанных в них покупок поисковые системы формируют «представление» о ваших увлечениях и средних расходах.

Цифровая идентичность — это также и ваш средний счёт за услуги сотовой связи, предпочтения в интернет-сёрфинге, поведение на сайте, самопрезентация в социальных сетях. Уже сейчас существуют компьютерные алгоритмы, способные сказать многое о вашей благонадёжности как клиента по одной только страничке в Facebook или Vkontakte.

Самообучающиеся нейросети анализируют профиль пользователя и его друзей, музыку, которую он слушает, фотоальбомы и записи на стене в соцсети. Если в постах потенциального заёмщика содержатся призывы к экстремизму или он состоит в сообществах, имеющих отношение к маргинальной культуре, вряд ли сможет рассчитывать на заём.

2. Блокчейн

Об этой технологии, кажется, говорят уже все, и своё применение она находит в финансовой индустрии. Итак, чем же хорош блокчейн для МФО и клиентов?

Для начала стоит вкратце объяснить принцип работы «цепочки блоков» (англ. block chain). Говоря простым языком, это большая цифровая книга (реестр записей), копия которой хранится у миллионов других пользователей на компьютерах и серверах. Подделать какую-либо запись в этом реестре «задним числом» невозможно, поскольку новая информация по определению записывается только в следующую цепочку блока.

Любые попытки изменить запись в предшествующем блоке обречены на провал, так как у вас нет доступа к миллионам персональных компьютеров других пользователей.

Иными словами, блокчейн позволяет создать абсолютно не подверженный мошенническим действиям контракт, защищая таким образом как работу МФО, так и права заёмщика. Договор, созданный с помощью блокчейна, невозможно переписать в одностороннем порядке. Только составить новый, устраивающий обе стороны отношений.

Кроме того, блокчейн обладает ещё одним преимуществом: цифровой аутентификацией с использованием криптографического шифра. Он представляет собой пароль с двумя взаимосвязанными и постоянно изменяющимися ключами. В блокчейне нет центрального узла, который можно взломать, безопасность становится децентрализованной, поэтому успешное вмешательство в систему равно нулю. Взлом пароля будет просто бессмысленным, поскольку потребует бесконечного объёма вычислений даже на суперкомпьютере.

3. Электронные деньги

Население России предпочитает безналичные платежи наличным деньгам. В прошлом году оплата товаров пластиковыми картами составила 80% от общего количества транзакций физических лиц. Пользование электронными деньгами, в число которых входят и оплаты «пластиком», становится востребованнее. Для сервиса микрозаймов возможность оплаты онлайн это уже необходимость. Например, в личном кабинете «Центрофинанса» можно погасить заём через Visa и MasterCard, переводом с «Яндекс.Денег» или другой поддерживаемой платёжной системы.

Будущее электронных денег связывают с внедрением криптовалют. Это разновидность цифровых денег, учёт и создание которых основаны на технологиях блокчейн. Для того, чтобы их выпуск мог контролироваться государством, скорее всего, это будут национальные криптовалюты. Разработка таких денег и нормативно-правовой базы для них уже ведётся в Великобритании, Сингапуре, и Белоруссии. Венесуэла в этом году стала первой страной, выпустившей национальную криптовалюту — Petro.

В России уже больше года обсуждают возможность выпуска крипторубля. Он может стать заменой виртуальным деньгам Bitcoin и Ethereum, правовое поле которых в нашей стране до сих пор не определено. В недавнем письме министра финансов Антона Силуанова президенту Владимиру Путину сказано, что «Минфин России не возражает против возможной реализации частного проекта по созданию российской криптовалюты при условии обеспечения соответствующего контроля со стороны финансовых властей, а также отсутствия необходимости осуществления инвестиций за счет государственных средств».

Выводы

Новые финансовые технологии делают решения для МФО удобнее и надёжнее. Инструменты цифровой идентичности позволяют совершать быстрый и качественный анализ платёжеспособности потенциального заёмщика. В стоимость микрозайма закладывается меньше риска невозврата. Это уменьшает проценты по кредитам. Стоит отметить, что «Центрофинанс» уже использует данный подход и поэтому предлагает выгодные ставки.

Внедрение блокчейн-технологии даст МФО и клиентам дополнительную уверенность в защите своих договорных обязательств. Умный контракт технически невозможно будет потерять.

Подключение сервисов криптовалют даст дополнительные способы оплаты займов. Например, вернуть долг напрямую из биткоин-кошелька. Однако потребуется время, чтобы подобные виртуальные деньги заслужили доверие. Поэтому брать займы по-прежнему выгодно в национальной валюте. По крайней мере в России. А где предлагают для этого отличные условия, вы хорошо знаете. Конечно, в «Центрофинанс»!

Свернуть

«Центрофинанс» о факторах роста рынка МФО

27.02.2018

Чистка рынка

С 2016 года государство проводит масштабную чистку МФО. Сегодня на рынке остались только сильные игроки, способные выполнить жёсткие условия Центрального Банка РФ. Ряд законодательных норм, среди которых самая заметная — закон о коллекторах, — заставили прекратить свою деятельность сотни неблагонадёжных кредитных организаций. Значительная часть МФО просто не смогла соответствовать этим нормам. В результате чистки рынок микрофинансовых услуг стал более цивилизованным: с него ушли сомнительные конторы, а права заёмщиков стали соблюдаться более чётко. Люди перестали бояться взять в долг в МФО.

Внедрение онлайн-услуг

Удобство — ещё один фактор, влияющий на растущую востребованность микрозаймов. Например, возможность оформить заявку на заём и оплатить долг дистанционно (банковской картой или электронными деньгами) — простое, но необходимое решение для клиента.

«Центрофинанс» внедрил на сайте личный кабинет, в котором можно погасить заём не приходя в офис, подать новую заявку на выдачу кредита и посмотреть историю своих платежей вместе со статусами договоров по последним пяти займам. Мы существенно экономим время как клиентов, так и сотрудников. Первым не надо повторно приезжать в офис, вторые за счет этого могут обслужить больше новых заказчиков. Компания не тратит средства на «лишние действия», сокращает издержки и за счёт этого предлагает действительно выгодные займы.

Благодаря постоянной работе над оптимизацией бизнес-процессов и внедрению онлайн-услуг «Центрофинанс» может не только предложить займы под низкий процент, но и дополнительные акции и скидки для разных категорий клиентов.

Сдержанная политика банков

По данным саморегулируемой организации «МиР», рост обращений в МФО связан с тем, что банки продолжают сохранять жёсткие требования к заёмщикам. По большей части деньги в кредит наличными удаётся взять только клиентам с положительной кредитной историей и на крупную сумму. В отличие от микрозаймов, сумма которых редко превышает несколько тысяч рублей, банкам выгоднее выдавать кредиты на сотни тысяч или миллионы рублей.

Потребность в небольших кредитах закрывают МФО, которые более лояльны к потребителям, чем банки, и предлагают более быстрое обслуживание.

По данным ЦБ РФ за прошлый год объём кредитования населения банками составил 12 трлн руб, а объём кредитования микрофинансовыми организациями — более половины от этой суммы: 6,3 трлн руб. И хотя банки суммарно выдали больше денег, необходимо учитывать размеры таких кредитов. Так, средний займ в МФО составляет 5000 рублей. Отсюда можно сделать вывод, что количество пользователей микрофинансовых организаций уже явно больше банковских.

Финансовый оптимизм

По мнению замдиректора саморегулируемой организации «МиР» Андрея Паранича, россияне стали чаще брать микрозаймы не из-за трудного финансового положения, а наоборот — по причине оптимистичного настроя относительно своего будущего. В ситуации, когда инфляция оказалась минимальной за всю новейшую историю России (2,5% в 2017 году по данным Росстата), а доходы населения растут, люди позитивнее смотрят на текущие расходы, поскольку уверены в будущих финансовых пополнениях. Если у человека есть постоянная работа, то он точно знает, что сможет без труда вернуть долг с ближайшей получки или пенсии.

Личные гарантии МФО

И, наконец, ещё один фактор — это гарантии и особые условия микрофинансовых организаций для клиентов:

Выводы

2017 год стал годом финансового оптимизма, вернув россиянам ощущение стабильности и уверенности в завтрашнем дне. Люди меньше берут микрокредиты на неотложные нужды и больше на то, чтобы повысить свой уровень жизни. В непредвиденной ситуации можно смело брать займы, поскольку взять и вовремя вернуть долг можно без особого ущерба для бюджета.

Всестороннее проникновение интернета быстро меняет индустрию МФО. Теперь вернуть заём или оформить новый на небольшую сумму можно буквально на ходу, со смартфона. Это быстро, удобно, а главное — избавляет от излишних походов по банкам с их неповоротливым и архаичным стилем обслуживания.

Новые времена требуют внедрения новых услуг: быстрых, комфортных и максимально выгодных. «Центрофинанс» выбрал именно такой путь развития. Хотите лично убедиться во всех преимуществах нашей компании? Оставьте заявку на заём и оцените удобство обслуживания и выгодные процентные ставки.

Покупательская способность постепенно наращивает обороты, и рост рынка микрозаймов является тому подтверждением.

С 2016 года государство проводит масштабную чистку МФО. Сегодня на рынке остались только сильные игроки, способные выполнить жёсткие условия Центрального Банка РФ. Ряд законодательных норм, среди которых самая заметная — закон о коллекторах, — заставили прекратить свою деятельность сотни неблагонадёжных кредитных организаций. Значительная часть МФО просто не смогла соответствовать этим нормам. В результате чистки рынок микрофинансовых услуг стал более цивилизованным: с него ушли сомнительные конторы, а права заёмщиков стали соблюдаться более чётко. Люди перестали бояться взять в долг в МФО.

Внедрение онлайн-услуг

Удобство — ещё один фактор, влияющий на растущую востребованность микрозаймов. Например, возможность оформить заявку на заём и оплатить долг дистанционно (банковской картой или электронными деньгами) — простое, но необходимое решение для клиента.

«Центрофинанс» внедрил на сайте личный кабинет, в котором можно погасить заём не приходя в офис, подать новую заявку на выдачу кредита и посмотреть историю своих платежей вместе со статусами договоров по последним пяти займам. Мы существенно экономим время как клиентов, так и сотрудников. Первым не надо повторно приезжать в офис, вторые за счет этого могут обслужить больше новых заказчиков. Компания не тратит средства на «лишние действия», сокращает издержки и за счёт этого предлагает действительно выгодные займы.

Благодаря постоянной работе над оптимизацией бизнес-процессов и внедрению онлайн-услуг «Центрофинанс» может не только предложить займы под низкий процент, но и дополнительные акции и скидки для разных категорий клиентов.

Сдержанная политика банков

По данным саморегулируемой организации «МиР», рост обращений в МФО связан с тем, что банки продолжают сохранять жёсткие требования к заёмщикам. По большей части деньги в кредит наличными удаётся взять только клиентам с положительной кредитной историей и на крупную сумму. В отличие от микрозаймов, сумма которых редко превышает несколько тысяч рублей, банкам выгоднее выдавать кредиты на сотни тысяч или миллионы рублей.

Потребность в небольших кредитах закрывают МФО, которые более лояльны к потребителям, чем банки, и предлагают более быстрое обслуживание.

По данным ЦБ РФ за прошлый год объём кредитования населения банками составил 12 трлн руб, а объём кредитования микрофинансовыми организациями — более половины от этой суммы: 6,3 трлн руб. И хотя банки суммарно выдали больше денег, необходимо учитывать размеры таких кредитов. Так, средний займ в МФО составляет 5000 рублей. Отсюда можно сделать вывод, что количество пользователей микрофинансовых организаций уже явно больше банковских.

Финансовый оптимизм

По мнению замдиректора саморегулируемой организации «МиР» Андрея Паранича, россияне стали чаще брать микрозаймы не из-за трудного финансового положения, а наоборот — по причине оптимистичного настроя относительно своего будущего. В ситуации, когда инфляция оказалась минимальной за всю новейшую историю России (2,5% в 2017 году по данным Росстата), а доходы населения растут, люди позитивнее смотрят на текущие расходы, поскольку уверены в будущих финансовых пополнениях. Если у человека есть постоянная работа, то он точно знает, что сможет без труда вернуть долг с ближайшей получки или пенсии.

Личные гарантии МФО

И, наконец, ещё один фактор — это гарантии и особые условия микрофинансовых организаций для клиентов:

- «Центрофинанс» гарантирует, что не работает с коллекторами, не продаёт долги и не устанавливает размер процентов штрафа свыше 100% от суммы основного долга.

Выводы

2017 год стал годом финансового оптимизма, вернув россиянам ощущение стабильности и уверенности в завтрашнем дне. Люди меньше берут микрокредиты на неотложные нужды и больше на то, чтобы повысить свой уровень жизни. В непредвиденной ситуации можно смело брать займы, поскольку взять и вовремя вернуть долг можно без особого ущерба для бюджета.

Всестороннее проникновение интернета быстро меняет индустрию МФО. Теперь вернуть заём или оформить новый на небольшую сумму можно буквально на ходу, со смартфона. Это быстро, удобно, а главное — избавляет от излишних походов по банкам с их неповоротливым и архаичным стилем обслуживания.

Новые времена требуют внедрения новых услуг: быстрых, комфортных и максимально выгодных. «Центрофинанс» выбрал именно такой путь развития. Хотите лично убедиться во всех преимуществах нашей компании? Оставьте заявку на заём и оцените удобство обслуживания и выгодные процентные ставки.

Покупательская способность постепенно наращивает обороты, и рост рынка микрозаймов является тому подтверждением.

Свернуть

«Центрофинанс» снижает ставки!

27.02.2018

Почему спрос на микрозаймы растёт

В 2017 году платёжеспособность россиян продолжала снижаться. По данным последних исследований ВЦИОМ и Ромир, 39% россиян считают себя оказавшимися в трудном финансовом положении: им едва хватает денег на еду и одежду. Эта цифра постоянно растёт. До 2016 года к числу испытывающих серьёзные финансовые проблемы относили себя лишь 19% опрошенных. В ушедшем году только 14% респондентов ответили, что могут позволить себе без труда купить мебель и бытовую технику, а доля тех, кому личных сбережений хватает на приобретение квартиры или дачи, составляет всего 3%.

Неудивительно, что рынок микрокредитования в России продолжает расти: перехватить небольшую сумму на короткий срок, занять денег до зарплаты требуется всё большему числу людей. В конце 2017 года в России было выдано 2,1 млн микрозаймов общим объёмом 2,4 млрд рублей. Это стало абсолютным рекордом за последние десять лет.

Почему мы снижаем ставки, если увеличивается спрос?

Закон рынка простой: есть спрос — есть предложение. Если услуга востребована, значит, нужно повышать на неё цены. Наши конкуренты так и поступили и с января 2018 повысили процентные ставки. Например, одна известная микрокредитная компания уже предлагает взять займ под 2,2 %. Напрямую об этом на сайте не говорится, но ставку несложно рассчитать:

Тот же микрокредит в «Центрофинанс» обойдётся существенно дешевле. Например, произведём расчёт на примере города Бийск Алтайского края:

Кроме того, «Центрофинанс» не начисляет проценты с 15 по 21 день при сумме займа не более 10 000 рублей. Так, плата за заём в 5000 рублей на 21-й день составит в «Центрофинанс» всего 700 рублей (общая сумма к выплате 5700 рублей). В то же время плата заём в МФО, которое выдаёт кредиты под 2,2% составит 2310 рублей на 21-й день (общая сумма к выплате 7310 рублей).

Так почему же «Центрофинанс» не пользуется ситуацией и не повышает собственные процентные ставки, а, наоборот, делает их ниже?

Дело в том, что наша цель — помогать клиентам в трудных финансовых ситуациях, а не создавать для людей ещё более невыносимые условия. Кроме того в «Центрофинанс» существует прогрессивная система оценки потенциального заёмщика. Она позволяет с высокой точностью определить надёжность клиента. Проще говоря, займы выдаются тем, кто может их отдать. Как следствие — низкий уровень просрочки, меньше риск невозврата, «цена» которого закладывается в стоимость кредита.

Мы понимаем, что разница в 1% играет для заёмщика существенную роль. Особенно, если занять денег в долг на более крупную сумму. Например, если взять 15000 рублей на 6 дней под 2,2 %, сумма к возврату составит 16980 рублей, а при ставке в 1 % — всего 15900. Согласитесь, разница есть.

Другие МФО, наверное, могут нас раскритиковать: «Снижая проценты, вы рискуете потерять существенную часть прибыли». Возможно. Но повторимся ещё раз: наша компания преследует не только коммерческую, но и социальную цель. Делая ставку меньше, мы помогаем большему числу людей, открываясь в небольших населённых пунктах, в которых зачастую даже нет банкоматов.

«Центрофинанс» активно расширяет регионы своего присутствия. За последние полгода около 20 офисов были переведены на обслуживание клиентов со ставки 1,5% на 1 %. В скором времени заём под 1% будет доступен во всех офисах нашей компании.

Можно ли доверять МФО, которые предлагают ещё более низкие ставки?

Во-первых, перед тем как обращаться в МФО, обязательно проверьте её на правомерность осуществления своей деятельности. Во-вторых, задайтесь вопросом, почему организация предлагает такие маленькие процентные ставки. Ни одна компания не будет работать ниже точки рентабельности, поэтому чтобы предлагать клиентам небольшой процент по займам, необходимо уметь очень хорошо выстраивать бизнес-процессы.

В «Центрофинанс» умеют сокращать издержки благодаря внедрению Agile-подходов, сокращению издержек за счет максимальной оптимизации работы с клиентами и быстрой обработки пользовательских запросов в собственном колл-центре.

Если организация не внедряет те же инновации, не тестирует новые бизнес-модели, вряд ли ей будет выгодно предоставлять кредитный заем под ещё более низкий процент, чем у нас. В случае если это не специальная акция для зарекомендовавших себя клиентов, то, скорее всего, это просто реклама со «звёздочками».

Если именно сейчас вы нуждаетесь в том, чтобы взять денежный заём на выгодных условиях, воспользуйтесь нашими услугами. Изучите специальные предложения, сделайте предварительный расчёт суммы к возврату. Оформите заявку онлайн и приходите за деньгами в заранее выбранное, удобное вам время. Погасить заём можно наличными при визите в офис или безналичной оплатой через личный кабинет на сайте. Мы принимаем средства с пластиковых карт и сервисов электронных платежей («Яндекс Деньги», «WebMoney», «Masterpass», системы «Альфа-клик», «Сбербанк Онлайн»). Ждём вас в ближайшем офисе «Центрофинанс».

В 2017 году платёжеспособность россиян продолжала снижаться. По данным последних исследований ВЦИОМ и Ромир, 39% россиян считают себя оказавшимися в трудном финансовом положении: им едва хватает денег на еду и одежду. Эта цифра постоянно растёт. До 2016 года к числу испытывающих серьёзные финансовые проблемы относили себя лишь 19% опрошенных. В ушедшем году только 14% респондентов ответили, что могут позволить себе без труда купить мебель и бытовую технику, а доля тех, кому личных сбережений хватает на приобретение квартиры или дачи, составляет всего 3%.

Неудивительно, что рынок микрокредитования в России продолжает расти: перехватить небольшую сумму на короткий срок, занять денег до зарплаты требуется всё большему числу людей. В конце 2017 года в России было выдано 2,1 млн микрозаймов общим объёмом 2,4 млрд рублей. Это стало абсолютным рекордом за последние десять лет.

Почему мы снижаем ставки, если увеличивается спрос?

Закон рынка простой: есть спрос — есть предложение. Если услуга востребована, значит, нужно повышать на неё цены. Наши конкуренты так и поступили и с января 2018 повысили процентные ставки. Например, одна известная микрокредитная компания уже предлагает взять займ под 2,2 %. Напрямую об этом на сайте не говорится, но ставку несложно рассчитать:

- требуется занять денег в долг 5000 рублей на 6 дней? Будьте готовы вернуть 5660 рублей. Итого переплата составляет 660 рублей, и процентная ставка равняется:

Тот же микрокредит в «Центрофинанс» обойдётся существенно дешевле. Например, произведём расчёт на примере города Бийск Алтайского края:

- сумма займа: 5000 рублей, сумма к возврату 5300 рублей, плата за заём 300 рублей. Посчитаем процентную ставку:

Кроме того, «Центрофинанс» не начисляет проценты с 15 по 21 день при сумме займа не более 10 000 рублей. Так, плата за заём в 5000 рублей на 21-й день составит в «Центрофинанс» всего 700 рублей (общая сумма к выплате 5700 рублей). В то же время плата заём в МФО, которое выдаёт кредиты под 2,2% составит 2310 рублей на 21-й день (общая сумма к выплате 7310 рублей).

Так почему же «Центрофинанс» не пользуется ситуацией и не повышает собственные процентные ставки, а, наоборот, делает их ниже?

Дело в том, что наша цель — помогать клиентам в трудных финансовых ситуациях, а не создавать для людей ещё более невыносимые условия. Кроме того в «Центрофинанс» существует прогрессивная система оценки потенциального заёмщика. Она позволяет с высокой точностью определить надёжность клиента. Проще говоря, займы выдаются тем, кто может их отдать. Как следствие — низкий уровень просрочки, меньше риск невозврата, «цена» которого закладывается в стоимость кредита.

Мы понимаем, что разница в 1% играет для заёмщика существенную роль. Особенно, если занять денег в долг на более крупную сумму. Например, если взять 15000 рублей на 6 дней под 2,2 %, сумма к возврату составит 16980 рублей, а при ставке в 1 % — всего 15900. Согласитесь, разница есть.

Другие МФО, наверное, могут нас раскритиковать: «Снижая проценты, вы рискуете потерять существенную часть прибыли». Возможно. Но повторимся ещё раз: наша компания преследует не только коммерческую, но и социальную цель. Делая ставку меньше, мы помогаем большему числу людей, открываясь в небольших населённых пунктах, в которых зачастую даже нет банкоматов.

«Центрофинанс» активно расширяет регионы своего присутствия. За последние полгода около 20 офисов были переведены на обслуживание клиентов со ставки 1,5% на 1 %. В скором времени заём под 1% будет доступен во всех офисах нашей компании.

Можно ли доверять МФО, которые предлагают ещё более низкие ставки?

Во-первых, перед тем как обращаться в МФО, обязательно проверьте её на правомерность осуществления своей деятельности. Во-вторых, задайтесь вопросом, почему организация предлагает такие маленькие процентные ставки. Ни одна компания не будет работать ниже точки рентабельности, поэтому чтобы предлагать клиентам небольшой процент по займам, необходимо уметь очень хорошо выстраивать бизнес-процессы.

В «Центрофинанс» умеют сокращать издержки благодаря внедрению Agile-подходов, сокращению издержек за счет максимальной оптимизации работы с клиентами и быстрой обработки пользовательских запросов в собственном колл-центре.

Если организация не внедряет те же инновации, не тестирует новые бизнес-модели, вряд ли ей будет выгодно предоставлять кредитный заем под ещё более низкий процент, чем у нас. В случае если это не специальная акция для зарекомендовавших себя клиентов, то, скорее всего, это просто реклама со «звёздочками».

Если именно сейчас вы нуждаетесь в том, чтобы взять денежный заём на выгодных условиях, воспользуйтесь нашими услугами. Изучите специальные предложения, сделайте предварительный расчёт суммы к возврату. Оформите заявку онлайн и приходите за деньгами в заранее выбранное, удобное вам время. Погасить заём можно наличными при визите в офис или безналичной оплатой через личный кабинет на сайте. Мы принимаем средства с пластиковых карт и сервисов электронных платежей («Яндекс Деньги», «WebMoney», «Masterpass», системы «Альфа-клик», «Сбербанк Онлайн»). Ждём вас в ближайшем офисе «Центрофинанс».

Свернуть

Центрофинанс

Горячая линия:

Email:

Сообщить об ошибке

Пожаловаться на организацию

- Займы на Qiwi кошелёк

- Мгновенные займы

- Без отказа

- ✅ Без проверки

- Займы на Яндекс Деньги

- Займы через Contact

- Займы Золотая Корона

- Займы студентам

- ✅ Займы на карту

- Займы на карту Кукуруза

- С минимальным процентом

- 👉 Под 0 процентов

- Займы на карту Maestro

- Займы на банковский счёт

- Бесплатные займы

- Электронными деньгами

- Новые займы 2025

- Безработным