На чем экономить и на что тратить?

Советы регулятора

В рамках форума были проведены онлайн-интервью с представителями регулятора.

Илья Кочетков, директор департамента микрофинансового рынка Банка России, отметил, что около 67% МФО, ушедших с рынка в этом году, приняли такое решение добровольно, так как не смогли приспособиться к новой экономической ситуации.

Михаил Мамута, руководитель службы по защите прав потребителей и обеспечению доступности финансовых услуг ЦБ, рассказал о проблеме навязывания МФО допуслуг при оформлении займов.

Дмитрий Фалин, исполняющий обязанности начальника управления по организации ведения государственного реестра и контроля деятельности юридических лиц, осуществляющих функции по возврату просроченной задолженности, ФССП России, заявил о росте жалоб на МФО в этом году.

Наиболее богатый кейсами антикризисных мер стал завершивший первый день «Интеллектуальный ринг»: команда «Экономить» против команды «Инвестировать».

Кризис как трамплин

Идею, под знаком которой прошел мозговой штурм на интеллектуальном ринге, наиболее четко сформулировала Татьяна Кормакова, финансовый директор ГК TWINO. Что такое кризис? Для кого-то шок, неопределенность, угрозы и поиск способа выжить в трудные времена. Но можно воспринимать кризис и иначе. Кризис 2020 – это новый, не случавшийся прежде расклад сил и пропорций на рынках. Ситуация уникальная, среда меняется чуть не ежедневно. С точки зрения прежнего способа ведения дел – сплошные минусы. Но кто сказал, что бизнес нужно вести по-старому? Разглядев новые возможности, раньше других начав их использовать, компания получает шанс сделать масштабный рывок в развитии. Перестраиваться – нужно, инвестировать в изменения – нужно. Но что именно следует изменить в бизнес-модели? В какие изменения инвестировать? В ходе игры участники, опираясь на опыт последних месяцев, предлагали свои решения.

От новых потребностей к новым продуктам

Леонид Корнилов, управляющий партнер ГК «Финбридж», обратил внимание на то, как меняются в кризис условия жизни людей, потребности и возможности заемщиков, вся структура потребления. А значит, одно из главных направлений инвестиций – поиск и создание новых продуктов под новые потребности. Деньги нужны для того, чтобы исследовать рынок, запускать R&D проекты. И, конечно же, искать и привлекать людей с компетенциями, необходимыми для решения новых задач.

Курс на разработку новых продуктов как на антикризисную реакцию обозначился не только в доводах участников «Интеллектуальному ринга», но и в интервью с игроками рынка. Олег Гришин, генеральный директор МФК «МигКредит», рассказал о трех продуктовых новинках. Первая – Телеграм-заем – реализует полностью автоматизированный клиентский путь от подачи заявки до получения кредита в телеграм-канале. Вторая – сервис микрозаймов, бесшовно вмонтированный в приложение одного из сотовых операторов. Третья – сервис кредитования поставщиков товаров и услуг, встроенный в маркетплейс Озон. Особо хочется отметить, что «МигКредит» раньше банковского сектора повторил это блестящее решение китайской Alibaba Group. Леонид Дуленков, генеральный директор ООО МФК «Экофинанс», поделился планами запуска в России кредитной линии – продукта, прежде предлагаемого лишь банковской сферой.

Бизнес не должен быть слепым

Татьяна Кормакова заметила, что прежде всех остальных инвестиций нужно вложиться в собственную информированность, в исследования и аналитику. Отслеживать законодательство, изменения на рынках поставщиков и партнеров, учитывать политическую ситуацию в стране и политические риски, глубже вникать в потребности клиентов. В стабильной ситуации можно работать на сложившихся привычках, но в кризис – бизнесу жизненно необходимо стать зрячим и понимать происходящее вокруг.

Впечатляющая иллюстрация этой идеи была представлена за периметром «Интеллектуального ринга», в докладе Ольги Васильевой, заместителя генерального директора по продажам АО «Д2 Страхование». Проведенное «Д2 Страхование» исследование как минимум не уступало по своему уровню аналогичным докладам от специализирующихся на аналитике организаций – таких как Левада-Центр (Сергей Гончаров), ВЦИОМ (Елена Михайлова), НБКИ (Алексей Волков) и НПА (Виктор Четвериков).

Кадры решают всё

Необходимость сохранения и усиления интеллектуального ядра бизнеса, важность инвестиций в команду – признали практически все участники «ринга». Чтобы бизнес стал зрячим и думающим, умел видеть новые возможности и гибко перестраиваться под новые условия, в нем должны работать думающие профессионалы с широким кругозором. Исключительно высокий приоритет отдают HR-инвестициям и Марк Залан, исполнительный директор CarMoney, и Татьяна Кормакова, и Леонид Корнилов. «Увидел крутого айтишника или маркетолога на рынке, – делится своим подходом Леонид Корнилов, – хватай быстрее, даже если нет вакансии и никого не ищешь. Должность для него придумаешь потом, главное – чтобы он оказался у тебя и помог развитию компании».

Умная работа с качеством заявок

Тема падения продаж и снижения платежеспособности заемщиков, снижения качества входящего потока заявок – звучала чуть ли не в половине выступлений форума. Как на это реагировать? Роман Макаров, генеральный директор МФК «Займер», считает, что не стоит не тратить ресурсы на фронтальный прескоринг. Лучше сфокусироваться на тех клиентских сегментах, от которых можно получить максимальный результат при минимальных рисках. И по ним уже вести тщательный сбор данных. Очевидно, что самый перспективный клиент – повторный клиент.

Какие еще сегменты перспективны? В самом начале форума Алексей Волков, директор по маркетингу НБКИ, привел цифры и аргументы в пользу молодых заемщиков. Пусть в среднем это так. Но в каждом конкретном случае молодой молодому рознь.

Возможна ли более глубокая и при этом не запредельно дорогая персонализация при оценке рисков? В этом направлении вместе со своими коллегами ведет прицельную работу Илья Соловий, финансовый директор ООО МФК «ВЭББАНКИР». Для компании основное направление оптимизации текущей деятельности – это инвестиции в ИТ и управление рисками. Вернее даже в то, что на стыке этих двух бизнес-функций. Именно здесь Илья Соловий видит возможность повысить уровень одобрения без роста рисков и просрочек. Интеграция риск-менеджмента с различными источниками данных и применение машинного обучения позволят мгновенно выделять в усыхающем и ухудшающемся входящем потоке его лучшую часть. По оценкам эксперта, экономически это более эффективно, чем механически вливать рекламные деньги в повышения ставок в CPA-сетях.

Что день грядущий?

Если покинуть «Интеллектуальный ринг» и взглянуть на прошедший форум в целом, то можно выделить один наиболее острый вопрос, по которому у участников не сложилось единого мнения. Это вопрос о ближайшем будущем. Разнобой точек зрения проявился и в серии интервью с бизнесменами, и во время открывшей конференцию стратегической сессии.

Для одних вторая волна пандемии – состоявшийся факт, другие ее даже не заметили. Одни полагают, что, имея за спиной опыт первой волны, пережить вторую будет легко. Другие считают, что она будет более опасной и разрушительной для экономики. Одни экстраполируют графики продаж и ждут восстановления показателей к концу года. Другие опираются на макроэкономический анализ и прогнозируют затяжные ухудшения, связанные не только с пандемией.

Понимание общественных макропроцессов, исследования, аналитика – действительно делают нас зорче и позволяют оценить вероятность того или иного сценария. Но сегодня никакое исследование не даст гарантированного прогноза на несколько месяцев вперед. Никакая аналитика не избавит предпринимателя от предпринимательского риска. Как строить бизнес в окружении неопределенности? Как овладеть будущим, если нет знания о нем? Возможен ли точный расчет, гарантирующий успех нового продукта, клиентского сегмента, канала или проекта? Участники ринга уверены: невозможен. И здесь на помощь бизнесу приходит эксперимент.

И все-таки наощупь

Метод проб и ошибок – полагает Александр Герасев, генеральный директор Ekapusta, – этот древнейший инструмент человечества, в кризисное время особенно востребован. Любую новую бизнес-идею, какой бы убедительной она ни казалась, нужно сначала обкатать в пилотном испытании. Важно приучить себя не огорчаться, если пилот оказался неуспешным. Не получилось – отложили в сторону, забыли и начинаем проверять следующую гипотезу. Обычно отрицательных результатов бывает гораздо больше, чем успешных, и это нормально. Прежде чем инвестировать в мини-пилоты – свыкнись с мыслью: в большинстве случаев будешь терять деньги, и лишь в очень редких – получишь желаемый эффект и сможешь масштабировать его на весь бизнес. Илья Соловий, в компании которого также широко практикуется проверка гипотез в пилотных проектах, подчеркивает: инвестиционные пилоты нужно планировать и проводить таким образом, чтобы даже при отрицательном результате получать информацию и приближаться к решению. Для этого необходимо варьировать разные факторы по отдельности. Иначе не будет понятно, благодаря какому фактору пилот оказался неудачным или удачным.

Бюджет на эксперименты

Сколько денег имеет смысл инвестировать в пилотирование гипотез? Комментируя этот вопрос, Татьяна Кормакова заметила: нельзя идти ва-банк. Прежде следует оценить уровень риска и в зависимости от этого – определить максимальную сумму как ставку в этой рискованной игре. На какой риск идти, какую часть активов готовы потерять? В компании Леонида Корнилова эту проблему решили на уровне арифметической формулы: экспертным путем были определены лимиты затрат на пилот пропорционально тому, какую прибыль он может принести в случае удачного исхода и масштабирования. При этом установили также предельную сумму инвестиций в один проект, которая не может быть превышена ни при каких обстоятельствах.

Разбор бизнес-модели по косточкам

Участники сошлись на том, что в кризисной ситуации обязательно нужно не только инвестировать, но и экономить. Экономить на чем? Свою точку зрения Александр Герасев сформулировал так. В современном бизнесе все составляющие бизнес-модели нужно просчитывать с точки зрения затрат и доходов. Во что обходится каждая бизнес-функция? Какой доход генерирует? Покрывается ли этим доходом ее стоимость? Нужна ли эта функция вообще или можно обойтись без нее?

Кризис изменил индустрии и рынки, поменял правила игры, запросы клиентов и требования регулятора, – подхватывает Марк Залан, – самое время заново переоценить все расходные составляющие. Нередко бывает так, что расходы, которые прежде генерировали приемлемый доход, на каком-то этапе развития кризиса становятся неоправданными. С изменением рынка и условий жизни клиентов меняется их LTV. И каналы, имевшие до кризиса рекордную маржинальность, становятся невыгодными. Прибыльность бизнес-модели и экономические показатели ее составляющих нужно отслеживать и корректировать постоянно. Сегодня это стандартная часть управления современным бизнесом. Бюджеты на ИТ-проекты, поиск специалистов и риск-менеджмент в CarMoney не сокращали, но основательно перетряхнули все статьи хозяйственных расходов. Важно не только отсекать все неэффективное, – добавил Марк, – но и искать те изменения вокруг, которые создают новый, никем еще не удовлетворенный спрос.

Роман Макаров обратил внимание на то, что корректная оценка доходов и расходов невозможна без отлаженного финансового учета, финансового контроля и финансовых моделей бизнеса. В кризис такие процедуры должны быть поставлены в компании на высоком уровне, иначе не удастся ни оценить эффективность продукта или процесса, ни даже увидеть дыру, через которую утекают деньги из бизнеса.

Инвестиционные приоритеты

По мнению Татьяны Кормаковой, практически для любой МФО важно инвестировать в информационные технологии и в людей. Остальные направления инвестиций – в зависимости от стратегических приоритетов. Например, если в приоритете продукт – компания вкладывается в развитие продукта и в его адаптацию к изменившимся обстоятельствам. В ГК «Финбридж» инвестиции в команду – также на одном из первых мест. Что же касается развития продукта для повышения устойчивости бизнеса, считает Леонид Корнилов, важно инвестировать не только в классические продукты МФО, но и в развитие дополнительных сервисов.

Небольшой опрос участников «ринга» дал следующие результаты.

| Компания | Максимально выросшая в 2020 расходная статья |

|---|---|

| ГК «Финбридж» | маркетинг |

| МФК «ВЭББАНКИР» | маркетинг и информационные технологии |

| ГК TWINO | информационные технологии |

- Компания

- Максимально выросшая в 2020 расходная статья

- ГК «Финбридж»

- маркетинг

- МФК «ВЭББАНКИР»

- маркетинг и информационные технологии

- ГК TWINO

- информационные технологии

Пример быстрой адаптации

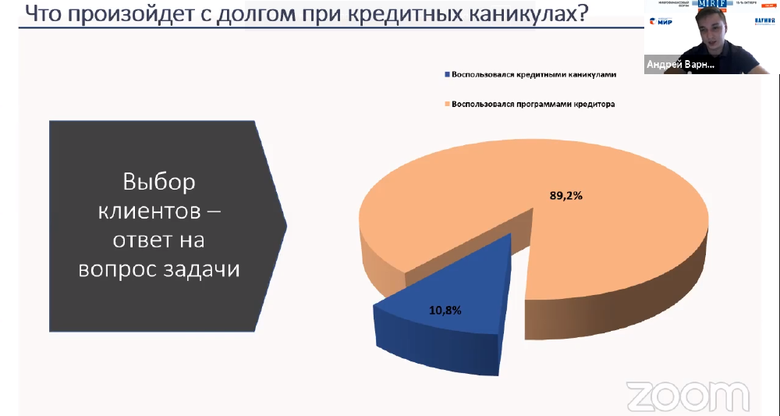

Вернемся к прозвучавшей на «ринге» мысли о необходимости быстрой адаптации к кризисным условиям. О том, что многие МФО умеют это делать, свидетельствует дружная и быстрая реакция микрофинансового рынка на события пандемии. В начале первой волны недостаточно выверенные шаги правительства и некорректная работа СМИ создали неразбериху вокруг кредитных каникул (закон 106-ФЗ) на рынке. Игроки быстро сориентировались и разглядели риски предложенной правительством меры. Массовый уход заемщиков на каникулы не только привел бы в массовом порядке к кассовым разрывам МФО: он заложил бы мину замедленного действия в карманы заемщиков.

На форуме несколько раз освещалась распространенная практика МФО, отреагировавших на кредитные каникулы предложением встречных альтернативных программ, таких как реструктуризация задолженности, увеличение срока займа с понижением процентной ставки и др. В результате в большинстве случаев заемщики предпочитали эти программы кредитным каникулам. Как компании добились этого и смогли договориться при невысоком уровне финансовой грамотности заемщиков? В своем докладе Андрей Варначкин, директор департамента обслуживания клиентов ГК TWINO, продемонстрировал предельно понятную для любого заемщика диаграмму, показывающую выгоду от использования внутренних программ поддержки со стороны МФО.

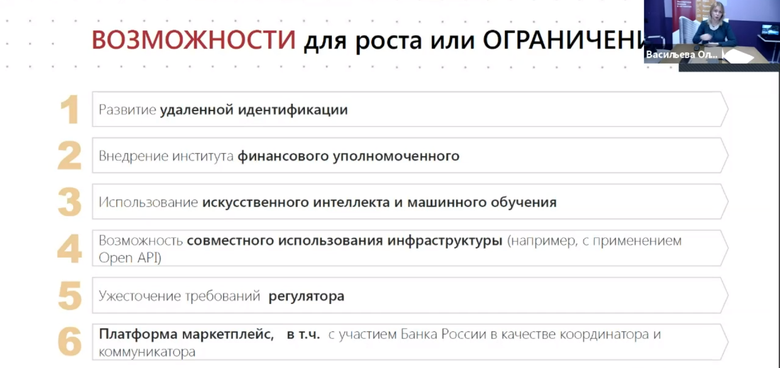

В заключение – слайд из выступления Ольги Васильевой, говорящий сам за себя.