Контроль личных финансов: поможет ли мобильное приложение «Дзен-мани»?

Польза учёта доходов и расходов семьи или одного человека очевидна: разделить затраты по категориям, сравнить их с поступлениями и оценить реальное положение дел в собственном бюджете, поставить цель, а затем контролировать её достижение в цифрах бывает очень полезно.

Но есть в этой прекрасной картине маленький изъян: необходимо тщательно регистрировать все свои расходы и доходы, специально и регулярно выделять время для подсчёта – требуется самодисциплина.

Компьютер поможет. Или нет

С развитием компьютеров задача ведения домашней бухгалтерии немного упростилась и получила новые положительные качества – теперь расчёт ведёт программа, которая может: строить красивые и наглядные графики или диаграммы, напоминать о необходимости вносить данные, сравнивать текущее состояние с поставленными целями, анализировать данные и сопоставлять разные периоды.

Однако необходимость жёсткого самоконтроля осталась: все движения личных финансов нужно учитывать и вносить в базу программы – это интереснее и нагляднее, чем писать на бумаге, но всё так же надоедает.

«Эра смартфонов и мобильных устройств» – так говорят про наши дни. Для приложений учёта финансов появился шанс стать удобными и популярными. Производительный маленький компьютер в кармане (чем по факту является любой мобильный телефон) снабжен камерой, находится почти круглосуточно в сети – он может исправить недостатки программ для «больших» компьютеров.

Дзен – это про одиночество и созерцание. Или нет

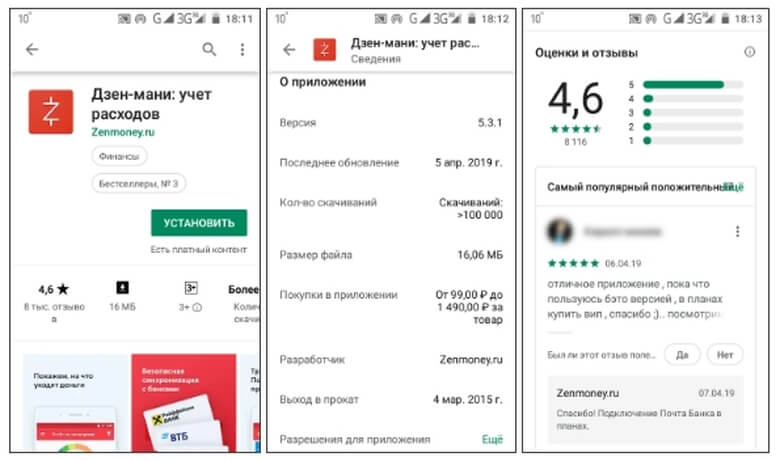

Человек, который решил взять свои финансы под контроль и по-современному с ними разобраться, увидит, что приложений, предлагающих помощь в этом непростом деле, существует много. У «Дзен-мани» немало положительных отзывов, высокий рейтинг, более ста тысяч установок, после скачивания можно в течение двух недель пользоваться полной версией бесплатно – кажется, это достойный кандидат для обзора.

Поиск, установка и скачивание – никаких проблем: приложение лёгкое, простое, быстро находится и устанавливается. Для тех, кто раздумывает во время установки, алгоритмы поиска в Google Play предлагают обратить внимание на другие программы с «Дзен» в названии, например, Яндекс.Дзен.

Интересно, кроме привлекательного, звонкого и модного звучания этого слова, авторы таких имён вкладывали в них какой-либо смысл? Ведь духовные практики буддизма весьма далеки от суетных подсчётов баланса своего личного бюджета и бездумного пролистывания ленты с кричащими заголовками.

Дзен-мани, даю тебе доступ к моим счетам – управляй ими! Или нет

После установки требуются шаги, которые позволят приложению и его пользователю открыться, больше узнать друг о друге.

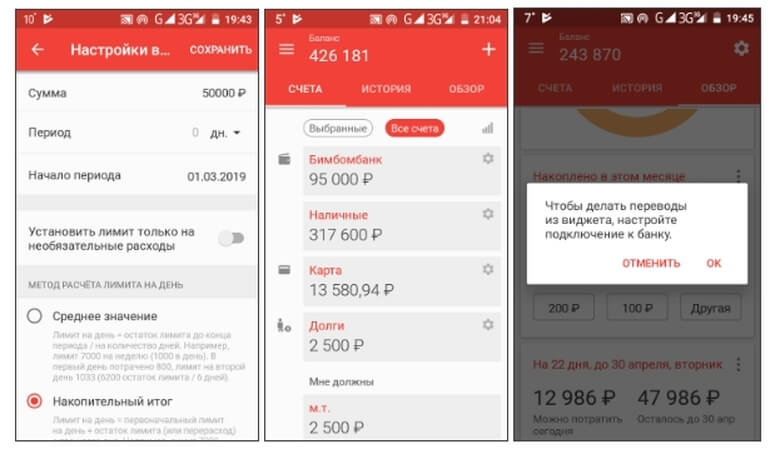

Автор обзора несколько месяцев готовился к написанию этой статьи, для чего старался не терять чеки из магазинов (и у него почти получилось), но после непродолжительных размышлений доверить программе доступ к своему банковскому счёту не решился (о причинах будет сказано ближе к концу статьи), поэтому на скриншотах приложения можно увидеть выдуманный баланс выдуманного счёта выдуманного банка – просто, чтобы проверить функциональность и оценить работу приложения с реальными цифрами.

Поехали! Или нет

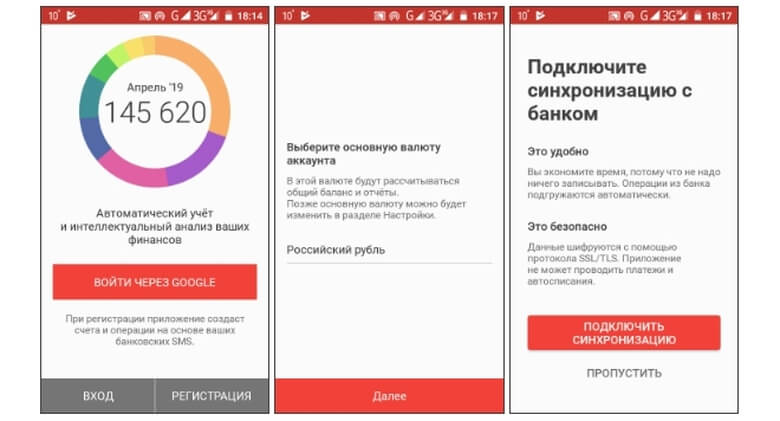

Приложение предлагает разрешить ему читать СМС-сообщения для того, чтобы, распознав в них отчёты онлайн-банка, автоматически добавлять или вычитать контролируемую сумму на счетах пользователя и учитывать её в расчётах. Это удобно и позволяет сильно сократить рутинные операции с внесением корректировок в текущие цифры – именно те действия, из-за которых ведение домашнего бюджета становится очень утомительным делом.

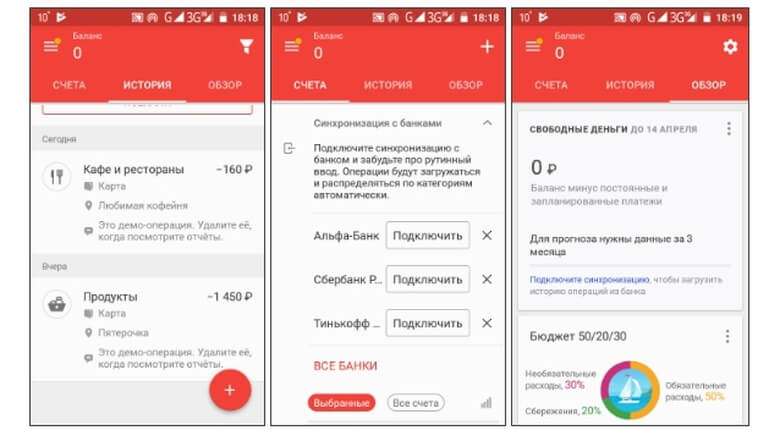

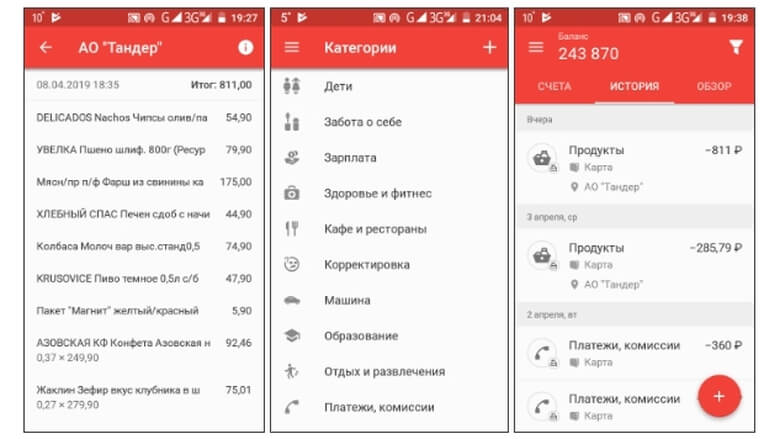

На этих скриншотах видно стартовое состояние приложения, когда не подключена синхронизация с банками и не загружено ни одного чека. Для примера записей расходов разработчики показывают две тестовые операции – их нужно будет удалить.

Три горизонтальные черты в верхнем левом углу экрана – главное меню. Оранжевая точка на иконке – знак того, что приложение хочет обратить внимание пользователя на какую-то важную деталь.

Здесь пользователь, скачавший приложение, узнает о пробном периоде длиной две недели, ознакомится с основными разделами программы и, видимо, будет заходить сюда довольно часто. Иконка с вопросительным знаком открывает справочный экран с описанием премиум-подписки, а пункты меню с пиктограммой короны наглядно демонстрируют: именно их лишится пользователь, не заплативший деньги.

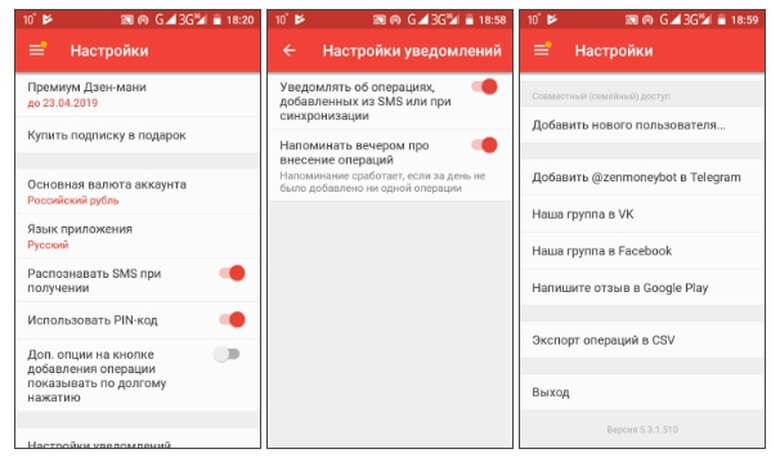

Пришло время посмотреть настройки приложения – кнопка с изображением шестерёнки.

Настройки описаны понятно, доступно, вопросов почти нет. На этом экране можно обнаружить полезную функцию напоминания о внесении данных, узнать о существовании бота для Телеграм (но нет информации – что он делает) и представлены ссылки на две активные группы программы: в ВКонтакте и Фейсбуке.

Главное – чеки. Или нет

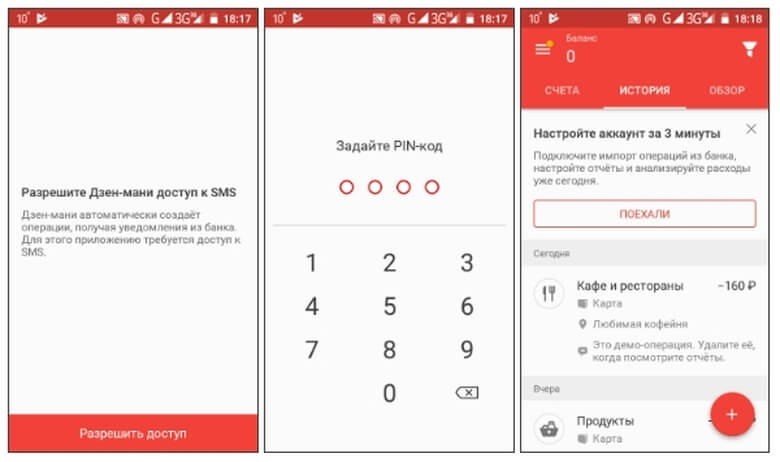

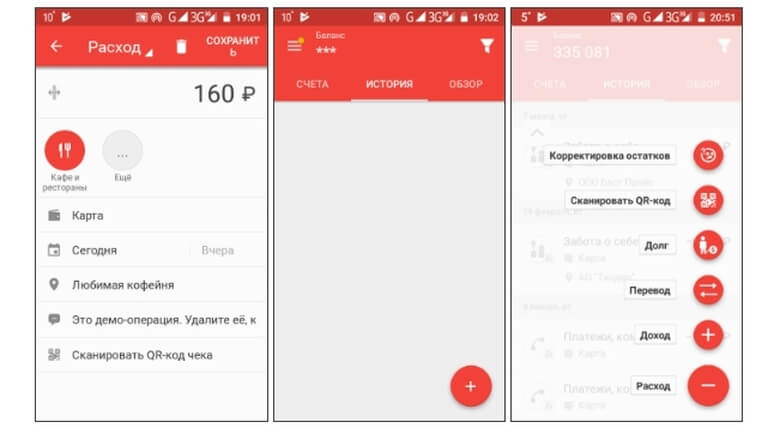

Можно рассмотреть внимательнее тестовую расходную запись программы и приступить к работе.

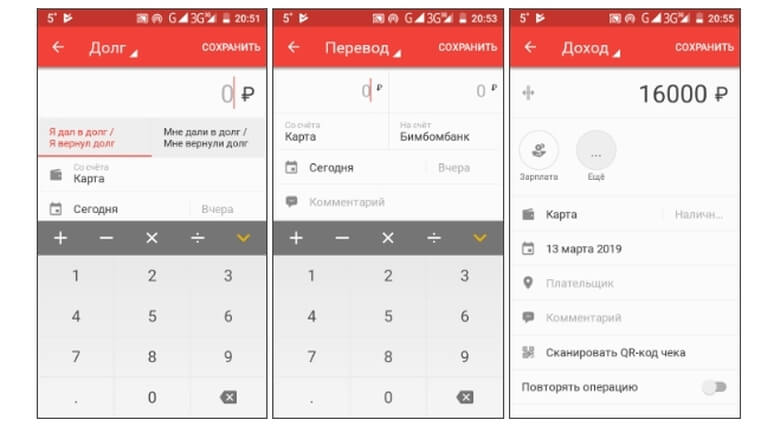

Запись содержит: денежную сумму, категорию расхода, каким образом хозяин платил (карта, наличные), дату операции, геотег, комментарий. Если запись была сделана автоматически, из прочитанного приложением СМС, можно отсканировать QR-код из бумажного чека, добавив в базу подробности операции.

Большая круглая кнопка с изображением плюса в правом нижнем углу экрана – основной элемент интерфейса, с помощью неё пользователь будет сообщать программе детали своих денежных операций и контролировать их.

Для того чтобы получить пользу от учёта своих доходов и расходов, нужно точно и правильно их занести в соответствующие категории. Этого нельзя сделать без личного участия пользователя: в СМС-сообщениях онлайн-банка, как правило, нет подробного перечня оплаченных продуктов или услуг – нужно каждую запись корректировать, назначая ей соответствующую пиктограмму или сканируя QR-код чека.

Отсканированный чек содержит список всех покупок, но пользователю всё равно нужно выбрать категорию – программа этого не умеет делать.

Итак, время добавлять чеки.

В итоге получилось несколько десятков чеков, распознав которые приложение уже может строить графики, анализировать расходы, что-то рассчитывать. Теперь нужно добавить доходы и другие виды затрат и пополнения бюджета.

Нужно отметить, что, наверное, работа с чеками – это главная функция и основное действие при использовании программы. Как уже было сказано, без этой операции приложение не сможет отнести строки расходов в нужные категории, а значит, аналитика и визуальное её представление будет бессмысленным. Но для того, чтобы добраться до функции сканирования, нужно приложить некоторые усилия: нажать кнопку с плюсом, выбрать в всплывающем меню второй пункт и лишь тогда подносить камеру к QR-коду. Похоже, что это не самое удачное исполнение такой функции.

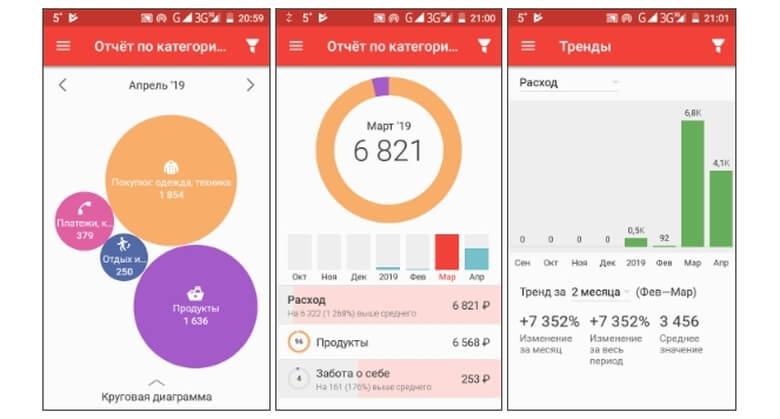

Приложение получило данные (реальные чеки и выдуманные счета и поступления – для наглядности): можно ознакомиться с анализом и прочими алгоритмами обработки информации пользователя.

Все экраны скомпонованы добротно: хорошо видны тенденции, основные расходы, можно долго и тщательно изучать свою бухгалтерию и делать, и делать выводы: оптимистичные или неутешительные, у кого как получится.

Разработчики приложения снабдили его функциями планирования, постановки целей и контроля их выполнения. Здесь можно внести данные об ожидаемых поступлениях денег, ввести норму расхода финансов, сэкономленные средства прямо из программы отправлять на накопительный счёт банка (нужна синхронизация).

Дзен-мани – хорошее приложение для домашней бухгалтерии. Или…

Вывод о функциональности «Дзен-мани»: приятный и понятный интерфейс (с небольшими шороховатостями, правда), доступные для пользователя любого уровня подготовки функции, продуманные последовательности взаимодействия, программа реально может помочь в анализе личного бюджета.

Некоторые детали работы можно было бы изменить. Например, работу со сканированием чеков. Некоторые пожелания, возможно, нереализуемы. Например, было бы хорошо, если бы программа умела сама распознавать категории расходов, ведь списки покупок из чеков определяются, а отделить продукты от переводов для оплаты пошлин не так трудно. Но, видимо, такая функция требует других вычислительных мощностей.

Десять тысяч долларов на счету среднего пользователя. Или нет

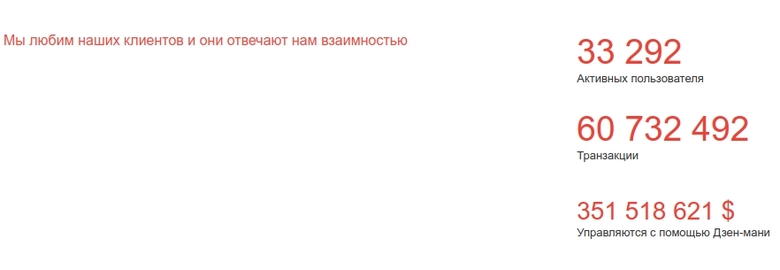

Герой данного обзора – приложение «Дзен-мани: учёт расходов», созданное российскими (кажется) разработчиками и, как показывает статистика с веб-страницы проекта, имеет успех у 33 292 пользователей:

Простой подсчёт показывает, что средний пользователь управляет суммой более десяти тысяч долларов. Немного непонятно: это сумма всех его операций или средний баланс на счету? Впрочем, слишком доверять этому веб-сайту, наверное, не стоит. Он выглядит пустым и заброшенным: последняя новость датирована январём 2017 года, кнопка «Блог» ведёт к еле Живому журналу с последней записью, сделанной в 2013 году, кнопка «О проекте» не работает.

Для пользователей гораздо более полезными могут оказаться аккаунты приложения в Фейсбуке, ВКонтакте и Медиуме, где публикуются новости об обновлениях, обучающие видео и рассказы о функциях сервиса.

Доверие – взаимный процесс. Или нет?

Обещанное объяснение. Автор не доверил свои личные счета приложению «Дзен-мани» по причине, указанной в заголовке этой части обзора. Если разработчики программы хотят, чтобы пользователи им доверяли, то для этого недостаточно написать: «Данные шифруются с помощью протокола SSL/TLS» – это бесполезная информация, которую трудно проверить.

Главное окно программы содержит адрес веб-сайта, на котором невозможно ничего узнать о разработчиках – более того, он им самим неинтересен и давно брошен на произвол судьбы. Пользователь не должен заниматься расследованиями и при помощи поисковиков узнавать что-то о создателях программы: он доверяет им информацию о своих деньгах и имеет право знать, кто стоит с другой стороны.

Кажется, это правильный подход, который можно смело рекомендовать: если продавец делает вид, что говорит правду, не надо стесняться и кивать ему головой в ответ. Нет правды – нет доверия. До свидания.

Александр БВ