За год граждане бросают в ломбардах от 60% до 80% имущества

В июне в Москве состоялся 7-й Конгресс ломбардов комиссионных магазинов и гарантов России – ежегодный профессиональный форум о бизнесе, прибыли и технологиях. Марина Филаретова, заместитель начальника Аналитического центра по ломбардам Банка России, проинформировала участников конгресса об основных результатах надзорной деятельности и ближайших планах. Zaim.com дополнил картину данными с сайта cbr.ru и представил состояние современного рынка ломбардов России на лето 2024 года.

В 2023 году деятельность начали 168 компаний, прекратили 260, в основном по собственному желанию. Количество ломбардов продолжает снижаться, на 12 июня насчитали 1883 юридических лиц, за 2 года снижение составило около 10% (с 2093 в I квартале 2022 года). Клиентских офисов обслуживания насчитали 9745 штук, в среднем это 5 офисов на компанию.

По размеру ЦБ условно делит все ломбарды на две части: крупные компании с портфелем свыше 100 млн рублей, которые охватывают 72% рынка, и малые ломбарды, занимающие 28% рынка. При этом на рынке функционируют всего около 80 крупных ломбардов и более 1800 малых, часто состоящие только из одного офиса обслуживания. Также Банк России выделяет 16 явных лидеров, портфель которых составляет более 1% от совокупного объема займов. Тем не менее ни одна из этих организаций не удерживает больше 10% рынка, что свидетельствует о высокой конкуренции среди ломбардов. В целом рынок по-прежнему является низкоконцентрированным: больше половины рынка удерживают компании с портфелем менее 1%.

Географически больше всего займов выдают в Москве, Подмосковье, Санкт-Петербурге, и, неожиданно опережая Краснодарский край, в рейтинг ворвался Ростов.

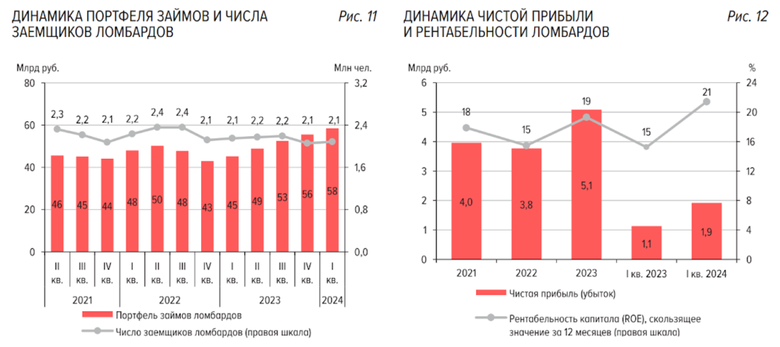

Портфель займов на конец 2023 года увеличился до максимальных 55,6 млрд рублей, а по итогу I квартала 2024 года – уже 58 млрд рублей (+29% год к году), при том что количество заемщиков год к году не изменилось – 2,1 млн человек, а в течение 2023 года в среднем было меньше на 10%, чем в 2022 году.

Это значит, что средний размер займа в IV квартале 2023 года тоже вырос до своего максимального уровня – 16,2 тыс. рублей. Правда, в I квартале 2024 немного снизился до 15,9 тыс. рублей. Годом ранее россиянин одалживал у ломбарда в среднем 12,5 тыс., то есть рост год к году составил 27%. Некоторые могут посчитать, что это реальный уровень инфляции, но на деле это объективно отражает только рост рублевой стоимости золота – основного залога в ломбардах. В среднем один клиент за квартал заключил два договора с ломбардом.

В 2023 году ¾ всех договоров заключалось на сумму до 25 тыс. рублей, 61% договоров заключался на срок до 30 дней. На более длинный срок (более 3 месяцев) выдали только 9% всех займов.

Отношение задолженности по процентам к задолженности по основному долгу (условному показателю долговой нагрузки) клиентов ломбардов в I квартале 2024 года продолжило снижаться и достигло 12%. Среднее значение ПСК (ставка процента) по займам ломбардов за квартал уменьшилось и установлено Банком России в III квартале 2024 года на уровне 66% годовых для авто и 89% для прочих залогов. Таким образом, краткосрочные займы ломбарда уже почти сравнялись по цене с долгосрочными кредитами некоторых банков. Кроме того, многие ломбарды сейчас дают займы на сумму более 100 тыс. по ставкам, уже сопоставимым с рыночной ипотекой.

Доля просроченной задолженности ломбардов, по данным Марины Филаретовой, колеблется на уровне 56%, что абсолютно нельзя сравнивать с аналогичным, казалось бы, показателем в МФО и банках. Относительно к специфике ломбардной деятельности, уровень просрочки означает, что примерно половина заемщиков пользуется займом более 1 месяца (классический срок займа в ломбарде, до 60% всех заключенных договоров), выходя за его пределы в льготный месяц, не опасаясь утраты имущества. Зато другая половина погашает задолженность быстрее, чем действующий по закону срок сохранности залогов, что является позитивным показателем.

Рис. Динамика экономических показателей ломбардов России

Источник: Банк России, cbr.ru

Рис. Динамика экономических показателей ломбардов России

Источник: Банк России, cbr.ru

А вот данные по реальным дефолтам – количеству и суммам залогов, ушедших в продажу по причине неспособности или нежелания клиента выкупать их, такие: 10 млрд рублей за квартал, то есть примерно 6-8% в месяц от суммы портфеля (значительный рост, +36% год к году). Жаль, нет данных, сколько это в килограммах, ведь цена при залоге у разных компаний различается и сильно колеблется в течение года.

Но как ни крути, получается, что за год граждане бросают в ломбардах от 60% до 80% принесенного туда имущества. Это эксперты рынка и называют «вымыванием залогов» – оно приводит к уменьшению золотых украшений у россиян и не всегда замещается новыми изделиями. Впрочем, такой рост в прошлом квартале может быть связан с массовой реализацией старых невыкупленных залогов в связи с негативными ожиданиями по вступлению в силу новых требований по маркировке ювелирных изделий и их обороту в системе ГИИС ДМДК.

Для сравнения, ювелирный холдинг SOKOLOV за 2023 год произвел золотых украшений 7,2 тонны на 35 млрд рублей в рыночных ценах. А золота только в официальных ломбардах без скупок граждане оставляют на 30-40 млрд (логично, по более низким ценам).

Оборачиваемость капитала в ломбарде по итогам I квартала 2024 года составила 442%, в среднем она колеблется на уровне 420-450%, то есть капитал ломбардов оборачивается 4,5 раза за год, несмотря на то что 60% займов заключаются сроком до 1 месяца.

Чистая прибыль по итогам 2023 года составила 5,1 млрд рублей. Показатель ROE в целом по отрасли составил 19% (годом ранее – 15%). При этом медианное значение ROE (показатель без учета влияния крупных участников, у которых ROE в среднем выше) снизилось с 8% до 6%. То есть рентабельность 95% ломбардов снижается и опустилась ниже уровня ставок банковских депозитов.