Осторожно: мошенники! Как обезопасить деньги на карте

Игра на эмоциях

Самые популярные способы воровства денег не меняются, несмотря на развитие технологий. Даже сильная защита не спасет, когда человек сам передает реквизиты, а то и непосредственно деньги мошенникам. Алексей Федоров, заместитель председателя правления «Веста Банк», считает, что сейчас больше распространено мошенничество при помощи социальной инженерии. «Когда вас самого заставляют заплатить за кого-то, воспользовавшись вашими данными. Вас могут попросить вернуть деньги, когда вам якобы по ошибке отправили какую-то сумму. Вам присылают СМС с поддельного номера банка о зачислении, вы поверите, что человек вам и правда перевёл деньги, и переведете ему на указанный номер свои реальные деньги».

Растеряться может любой, это нормально, особенно когда пишут от имени сына или жены с просьбой помочь. Становится неловко от самой мысли сказать «нет». Лучше всего в таких ситуациях включить внутреннего скептика и проверить информацию. Позвонить родственнику, проверить баланс карты в интернет-банке и т. д. Выгоднее и комфортнее уделить 5 минут на проверку, чем потом оказаться без денег и потратить на разбирательства дни и недели.

Специалисты дают аналогичные советы. Рекомендация Ильи Прокофьева из Московской коллегии адвокатов «Центрюрсервис»: «В любых таких ситуациях следует помнить, что ни при каких обстоятельствах нельзя сообщать неизвестным лицам, а также на неизвестных сомнительных интернет-сайтах полные данные своей банковской карты, в особенности цифры на обратной стороне. Прежде чем подтвердить какой-либо платеж, в первую очередь нужно вспомнить, совершали ли вы его. Также ни при каких обстоятельствах не стоить доверять сообщениям о поступлении на ваш счет денежных средств от неизвестных отправителей либо с неизвестных ресурсов. Такую информацию всегда нужно перепроверять в вашем банке».

Апофеоз жульничества, или новый вид мошенничества с картами Сбербанка

Самые находчивые выдают себя за сотрудников банка, звонят «клиентам» и провоцируют их перевести деньги. Директор департамента информационной безопасности Московского кредитного банка Вячеслав Касимов предупреждает: «Особенно популярны у мошенников сегодня адресная работа с клиентами банков, когда пишут СМС или представляются работниками конкретного банка, называют человека по имени и отчеству, что способствует возникновению доверия к таким мошенникам. Итоговая цель – либо подведение к совершению перевода на карту мошенников, либо получение данных для регистрации в интернет-банке за клиента и совершения трансакций от его имени».

Как пример, недавний случай с клиентами Сбербанка. Людям звонили с официальных номеров банка, представлялись сотрудниками и просили назвать кодовое слово для проведения операции, которую банк якобы посчитал сомнительной. Для убедительности мошенники просили подтвердить Ф.И.О. и паспортные данные (которые были в их распоряжении), присылали СМС все с тех же официальных номеров. Пожалуй, здесь не поверить собеседнику очень сложно, т. к. объем информации, которой владеют лжесотрудники, огромен, и даже в голову не придет сомневаться в их словах.

Тем более что кодовое слово действительно сотрудники банков часто спрашивают во время разговора для идентификации личности. Как пояснили после инцидента эксперты по безопасности, телефонные номера подделываются, Ф.И.О. можно узнать по соцсетям, а данные паспорта – по номеру машины. Самая сложная часть – получить доступ к операциям по счету. Но они продаются, в том числе самими сотрудниками банков. Для выхода из этой ситуации надо взять за правило говорить кодовое слово, только когда в банк звонит сам клиент, а не наоборот. На просьбы озвучить кодовое слово на входящем звонке нужно перезванивать. Это непросто, особенно когда разговор несколько раз переводился между сотрудниками, каждый из которых выслушивал одну и ту же историю, но это может сохранить деньги.

Старые и новые виды мошенничества с картами: магниты и чипы

Страшный сон путешественника – потерять документы и деньги в другой стране. Даже в цивилизованной Европе остаться без денег на карте можно с большей вероятностью, чем в России. Хотя и в России множество магазинов принимают к оплате карту без необходимости ввести ПИН-код до определенной суммы. Мошенник без проблем потратит десятки тысяч рублей за пару часов.

Директор департамента по информационной безопасности «Ак Барс Банка» Вячеслав Яшкин советует: «Необходимо быть бдительнее в заграничных поездках. Многие развитые страны все еще используют для оплаты магнитную полосу – такие операции не требуют ПИН-кода авторизации при проведении платежей. Если вы обнаружили кражу денег, необходимо незамедлительно позвонить на горячую линию банка и заблокировать карту. Многие банки имеют необходимые контактные данные в мобильном приложении и возможность звонка или чата через интернет. Если у вас не будет доступа в интернет, вы сможете узнать номер горячей линии банка без авторизации в приложении мобильного банка. Рекомендуем проверить эту функцию заранее или записать контакты в свою адресную книжку».

Некоторые за рубежом вытаскивают сим-карты из телефона, у них нет доступа к контактам банков, посмотреть срочно не получается, потому мобильного интернета под рукой нет, а WI-FI есть не везде. Тратятся важные минуты на связь с банком с требованием заблокировать карту. Необходимо держать под рукой все нужные телефоны, например, в блокноте.

Двойная защита

Специалисты по защите информации и безопасности в сети рекомендуют подключать двухфакторную аутентификацию. Ее суть в том, что для того, чтобы зайти на сайт, нужно дождаться проверочного кода, который приходит по СМС или по электронной почте. Таким образом, если злоумышленник украл данные карты и логин с паролем, то в онлайн-банк он не зайдет, потому что не прочитает СМС с кодом-подтверждением платежа.

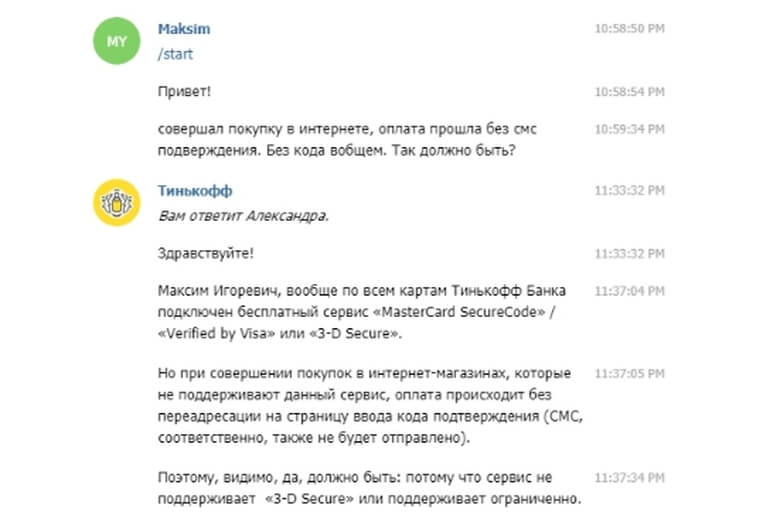

К сожалению, возможность банка предоставить дополнительную гарантию не означает обязанность сайта ее принять. Ниже скриншот фрагмента переписки автора статьи с представителем «Тинькофф Банка» по вопросу, почему банк не прислал СМС перед списанием денег.

Часто 3D-Secure не поддерживают сайты-агрегаторы авиабилетов и гостиничных номеров. Мошенники могут обнулить карту, забронировав пятизвездочный номер в Radisson, и для этого им не нужно знать ПИН-код или подтверждать списание кодом из СМС-сообщения.

Далее специалист посоветовала открыть виртуальную дополнительную карту и платить в интернете с нее. Карта привязывается к кредитному или дебетовому договору и выпускается без печати физического пластика. Ее безопаснее подключать к сервисам в интернете: можно поставить более низкий расходный лимит, а при необходимости заблокировать без надобности перевыпуска пластика.

На сохранность денег на карте косвенно может повлиять наличие сохраненного пароля в телефоне или ноутбуке. Большинство людей сохраняют пароли сайтов, на которые часто заходят. Эти пароли отображаются в настройках браузера. Достаточно провести 5 минут за компьютером, чтобы получить пароли от всех сохраненных сайтов, в том числе и от онлайн-банков.

Комментарий Кристины Никифоровой, руководителя направления банковских карт и дистанционных сервисов «Банка Оранжевый»: «Развитие и запуск новых сервисов для держателей банковских карт, к сожалению, шагает бок о бок с новыми и нестандартными способами мошеннических действий с пластиком. Разберем конкретный пример. У держателя карты крадут мобильный телефон. Злоумышленник заходит в раздел «Закладки» или «Заметки», где клиент хранит информацию с паролями, в том числе и от мобильного банка. Пройдя авторизацию в мобильном банке, мошенник создает заявление на перевод денежных средств с карты клиента и подтверждает операцию СМС-кодом, который пришел на это же мобильное устройство».

Для экстразащиты дополнительно можно зашифровать жесткий диск, чтобы на чужом компьютере его нельзя было прочитать. Это несложно сделать, например, через программу Bitlocker.

Сайты-клоны

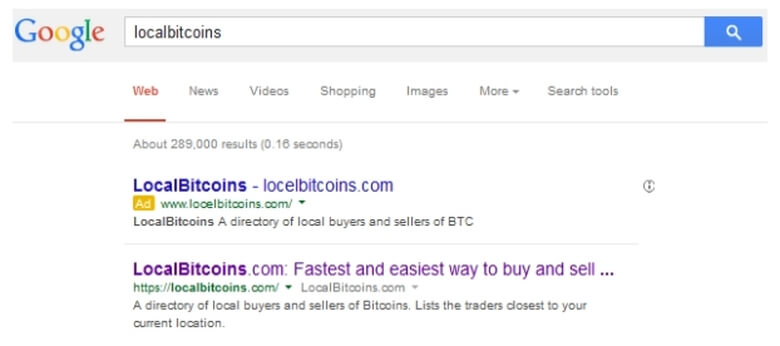

Еще одна разновидность обмана – копирование сайтов. Например, владелец карты заходит в интернет-магазин, добавляет товары в корзину, вводит данные карты, платит за них, а товары не приходят, т. к. сайт мошеннический. Как говорят сами веб-мастера, скопировать сайт несложно, но здесь есть одна особенность. URL должен быть уникальным, два одинаковых названия сайта быть не может. Невозможно создать еще один сайт Zaim.com, но можно поменять доменную зону, например Zaim.ru, или изменить одну букву в названии так, чтобы было очень похоже. Этим пользуются мошенники. Ниже – два сайта с отличием в одну букву. Первый из них подделка, но он стоит в топе выдачи, т. к. его реклама проплачена поисковику.

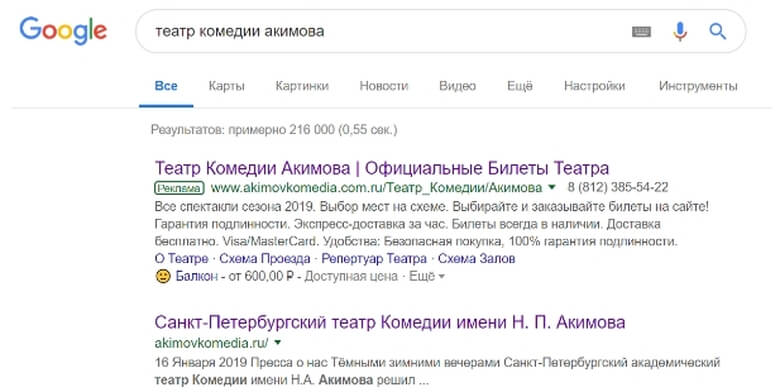

Вот еще один пример сайта-клона. В этот раз отличается доменная зона (.com.ru вместо .ru).

Первый опять же, вероятно, поддельный. В отличие от примера с locelbitcoins, где пользователи потеряли десятки тысяч долларов, в этом случае нет информации, чтобы достоверно назвать сайт мошенническим, т. к. на нем продаются те же билеты, что и на оригинальном, только в полтора раза дороже. Возможно, администрация сайта-клона все же поставляет билеты покупателям, предварительно бронируя их на сайте театра, но назвать это честным бизнесом нельзя.

Случается, что подделывают не сайты компаний, которые продают товары или услуги, а сайты самих банков. Что это и как избежать интернет-мошенничества, рассказывает Дмитрий Спиридонов, сооснователь, генеральный директор CloudPayments: «Частым видом мошенничества являются так называемые «обнальщики». Подделка платёжной страницы банка плюс фейковый магазин, с целью получения номеров карт и дальнейшего обналичивания через банкоматы. Защита: никому не называть свой ПИН-код, кроме как банкомату. Ограничивать списание с карты в других странах, поскольку обнал обычно происходит не в стране, из которой воровали номера карт».

Анна Ушакова, директор по работе с корпоративными клиентами школы IT и безопасности HackerU, делится советами, как избежать финансового мошенничества: «Вот несколько простых способов, как можно себя защитить. Никогда не сообщать конфиденциальную информацию даже сотрудникам банка. Обращать внимание на URL банковского сайта и проверять SSL сертификат (делается это в пару кликов). Всегда использовать двухфакторную аутентификацию. Телефон, на который приходят СМС-сообщения от банка, должен иметь современную ОС, если это Android, то желательно выше 7 версии, или использовать Iphone. Объективно ВПО под IOS намного меньше, чем под Android. Если это платежи через ПК, то на ПК должна стоять надежная антивирусная защита. На телефоне тоже желательно иметь антивирус, но это не так критично, как на ПК. Эти правила намного сократят риск увидеть неожиданную СМС о списании денег».

Все вышеперечисленные советы не помогут тем, кого уже обманули. Как поступить в таком случае, рассказывает Андрей Кашкаров, председатель Санкт-Петербургского отделения Академии социальных технологий: «Успокойтесь и максимально возможно соберите доказательную базу. В частности, обеспечьте доказательства того, где именно вы были, и конкретный момент (как правило, он известен до минуты), когда с вашей карты снимали деньги. Билеты в кино, на транспорт, свидетельские показания тех, кто вас видел в другом месте. Это будет основным вашим «алиби». Для суда много будет значит и ваше безупречное прошлое. То есть если часто попадаете в такие ситуации и требуете деньги с банка, тут и «коню понятно» – что-то не то».

Резюме по материалу выше:

- проверять адрес сайта перед платежом;

- не называть кодовое слово от карты при входящих звонках от банков;

- никому не говорить ПИН-код;

- если кто-то представляется жертвой, родственником или что он случайно пополнил баланс, убедиться, что все так;

- установить пароли на вход в телефон и ноутбук;

- если украли карту – заблокировать, если списали деньги – собрать улики, что их потратил кто-то другой.

Максим ЮДИН

Понравилась публикация?

Популярные способы выдачи

- Деньги в долг на карту

- Мгновенные займы

- С минимальным процентом

- Займы без справок

- Новые займы

- Займы без отказа

- Займы студентам

- Займы на карту

- Займы на карту Сбербанка

- Бесплатные займы

- Займы по паспорту

- Займы 1500 рублей

- Займы 5000 рублей

- Займы 30000 рублей

- Займы 100000 рублей

- Круглосуточные займы

- Займы за 5 минут

- Займы на карту Maestro

- Кредиты наличными по паспорту

- Электронными деньгами

- Долгосрочные займы