Репортаж: Collection PRO 2021: когда дороги были широкими

Москва 10 лет назад сильно отличалась от того, что есть сейчас, дороги были широкими, не было разметки и все жили хорошо. Но в какой-то момент дороги стали сужаться в пользу пешеходного пространства, появилось огромное количество светофоров, регулирование изменилось в пользу пешеходов и баланс интересов был нарушен, такой предысторией обозначил выступление представителя Центрального банка модератор форума Collection PRO 2021 Риго Овчиян, директор по развитию бизнеса ОКБ. Организаторами мероприятия выступили компании Conglomerat и «ДА.Коллекшн».

Спикер провел аналогию с законодательством, где многие смежные законы, регулирующие деятельность кредиторов, имеют тенденцию к ужесточению: ширина дорожного полотна сужается и регулятор становится на сторону потребителя финансовых услуг.

Баланс интересов – символ мероприятия

Когда все участники дорожного движения – и автомобилисты, и пешеходы – будут в равных долях, спросил спикер представителя ЦБ.

Ответ спикера – в конце статьи, но давайте сначала.

Алексей Чирков, начальник Управления регулирования Службы по защите прав потребителей и обеспечению доступности финансовых услуг, разъяснил официальную позицию Центрального банка и рассказал, где регулятор видит тот баланс, когда все участники будут чувствовать себя в равных долях.

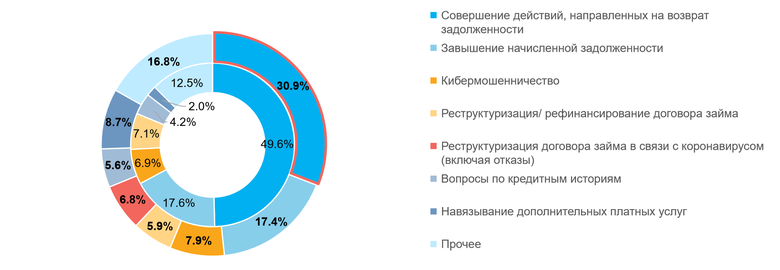

Г-н Чирков представил презентацию, на которой явно прослеживалось, как прошедший год сказался на статистике жалоб потребителей.

В 2020 году в Банк России поступило 77,9 тыс. жалоб, связанных с потребительским кредитованием. По сравнению с 2019 годом их число выросло в 1,4 раза. На первое место в общей структуре жалоб на потребительское кредитование вышли вопросы нарушения требований законодательства о взыскании. По сравнению с 2019 годом их число выросло в 1,6 раза, до 19,8 тыс.

Потребители чаще всего жаловались на нарушение частоты и времени взаимодействия при взыскании просроченной задолженности, а также на применение запрещенных законодательством методов взыскания.

В декабре 2020 года по вопросам потребительского кредитования поступило 5,8 тыс. жалоб, что на 25,9% больше, чем в ноябре, и на 4,8% больше, чем в декабре 2019 года. В частности, число жалоб на проблемы с погашением по сравнению с ноябрем выросло на 52,0%, на нарушения требований законодательства о взыскании – на 19,3%.

Мы увидели существенный рост по взысканию просроченной задолженности. Ситуация неоднозначная, отметил спикер. Многие жалобы были связаны с ограничительными мерами в отдельных регионах. Люди не могли просто физически вернуть долг. Были закрыты отделения кредитных организаций или просто не было возможности выйти из дома в силу возраста.

МФО отработали карантин лучше банков

Далее представитель ЦБ опроверг мнение, что МФО являются самыми злостными нарушителями во взыскании. Статистика показала, что это миф. МФО, по словам Алексея Чиркова, были в тех же условиях, что и кредитные организации.

Однако МФО смогли перестроить свои процессы так, что жалобы на них сократились в 2 раза. В то время как на банки число жалоб увеличилось.

В 2020 году в отношении МФО поступило 24,1 тыс. жалоб, что на 13,8% меньше, чем в 2019 году. Сокращение поступления жалоб стало результатом адресной работы с топ-26 МФО, на которые приходится преобладающая часть жалоб.

Наиболее значительно за год снизилось число жалоб по вопросам совершения действий, направленных на возврат задолженности по договору микрозайма (в том числе на действия профессиональных взыскателей), – почти в 2 раза, до 7,4 тыс.

Микрофинансисты дали возможность заемщику восстановить свою платежеспособность. Были приняты в расчет конкретные обстоятельства должника, а не только звонки без ответа с просьбой вернуть деньги. Спикер также отметил работу СРО в содействии по взысканию просрочек и выстраиванию нормального процесса с должником.

Далее эксперт рассказал о работе над законопроектом, вносящим изменения в ФЗ № 230, который ведется рабочими группами и профессиональными ассоциациями совместно с ЦБ, ФССП и Минюстом. Конечного текста, который можно обсуждать, еще нет, но вектор на улучшение прав должника обозначен. Алексей Чирков затронул вторую по боли для рынка тему дня, робота-коллектора.

А возможен ли баланс?

Очевидно, что должник – слабая сторона, и подлинный баланс невозможен, и ресурсы и объем информации – неравны, и у закона нет задачи обеспечить полное равенство.

У закона есть задача сделать базовое определение, чтобы взыскание было эффективным с точки зрения возврата и с точки зрения разумности обеспечения прав должника требований, которые предъявляются, ответил позже в своем выступлении гость форума на вопрос Риго Овчияна.

А также напомнил про закон 12-ти таблиц и долговые ямы, и прочие вещи, записанные в римском праве, где можно было продать (и казнить) должника. И заметил, что у некоторых участников рынка прослеживается явная ностальгия по тем временам. Но надо принять современное регулирование.

Далее обсуждались отдельные предложения Банка России в части совершенствования регулирования деятельности по возврату просроченной задолженности физических лиц.

Робот – друг должника

По словам представителя регулятора, потребитель должен иметь возможность от такого общения с интеллектуальным агентом отказаться в пользу оператора. И потребитель должен быть об этом проинформирован в начале разговора. Но эта позиция не нравится всем, выставляются контраргументы. Например, что это сильно удорожает бизнес-процессы или должнику будет очень приятно услышать приятный голос.

«Мы не готовы оспаривать уровень радости должника от общения с роботом, но у должника должна быть радость от человеческого общения!» – заявил спикер и привел в пример шутку, что нельзя пускать банковского сотрудника на работу в госорганы и экстренные службы, потому что звонок в полицию превратится в музыку и ожидание на линии. «Eсли вам грозит убийство – нажмите один и оставайтесь на линии, если изнасилование – нажмите два и оставайтесь на линии».

Пример, где робот-агент хорошо сработает, это простое сообщение о возникновении задолженности. А если должнику нужен льготный период или реструктуризация, очевидно, что наилучшим образом этот вопрос будет решен с помощью человека.

Спикер признал правильным обсуждаемое решение, что переговоры признаются состоявшимися вне зависимости от того, что ответил должник. «Если человек не хочет разговаривать, уровень его культуры не повысится после 12 и 15 звонка».

Важно не то, сколько раз звонить, а как доставить человеку лучшее решение, чтобы он на него правильно среагировал.

Досудебная практика и предупреждение должника о предстоящем суде также стали предметом обсуждения, большинство кредиторов и сейчас так делает, отметил спикер.

По словам Алексея Чиркова, обязательная досудебная практика устранит те перекосы, когда некоторые компании переходили сразу в судебную плоскость, возлагая на должника допрасходы, и этого бы не произошло, если бы человек был заранее уведомлен о задолженности и имел возможность ее погасить.

Также обсуждалась норма в рамках будущего регулирования – согласие третьего лица на взаимодействие с ним. Оценка должников на входе и взаимодействие с третьим лицом – важные аспекты.

Любое взаимодействие с третьими лицами должно идти только после их согласия.

Лучше это сделать заранее, так как снижает число жалоб и обращений в будущем и позволит повысить качество кредитного портфеля, а со стороны заемщика более точно задумываться о посильности принятых обязательств.

Ведь жалоба третьих лиц – это самая частая жалоба.

Курс на баланс в результате выступления был намечен.